Investir em Tesouro Direto para filhos pode parecer complicado, mas eu te mostro o caminho. Muitos pais querem garantir o futuro dos pequenos, mas não sabem por onde começar. Se você busca uma forma segura e acessível de fazer o dinheiro render para eles, chegou ao lugar certo. Vamos desmistificar isso juntos e ver como seu filho pode colher os frutos lá na frente.

Construindo um Futuro Sólido: Por Que o Tesouro Direto é a Escolha Inteligente para o Futuro dos Seus Filhos

Você quer garantir um futuro tranquilo para seus filhos? Investir em Tesouro Direto pode ser um passo certeiro. Funciona assim: você empresta dinheiro para o governo federal e, em troca, ele te devolve com juros. É uma aplicação considerada de baixíssimo risco, o que te dá uma segurança grande na hora de pensar no longo prazo.

Pense nisso como uma poupança turbinada, mas com rendimentos mais previsíveis e geralmente melhores que a poupança tradicional. É um jeito prático de começar a construir o patrimônio deles, seja para a faculdade, um intercâmbio ou até mesmo para dar aquele empurrãozinho quando virarem adultos. Uma decisão inteligente para um futuro mais seguro.

Confira este vídeo relacionado para mais detalhes:

Desvendando o Tesouro Direto: Seus Primeiros Passos Seguros

O Que Exatamente é o Tesouro Direto e Como Ele Funciona?

Vamos falar sobre Tesouro Direto. Pense nele como um jeito simples e seguro de emprestar dinheiro para o governo. Em troca, você recebe seu dinheiro de volta com juros. É uma das portas de entrada mais fáceis para quem quer começar a investir. Você escolhe um título, que é como um contrato, e o governo se compromete a te pagar de volta numa data definida, com a taxa de juros combinada no momento da compra. Parece complicado? Que nada, é mais direto do que parece.

Existem três tipos principais de títulos no Tesouro Direto. O Tesouro Selic é o mais conservador, sua rentabilidade acompanha a taxa básica de juros da economia. Ideal para quem busca segurança e liquidez, ou seja, poder resgatar o dinheiro a qualquer hora sem perder muito. Depois, tem o Tesouro Prefixado, onde você sabe exatamente quanto vai render no final. E o Tesouro IPCA+, que te protege da inflação e ainda paga juros extras. Para investir em Tesouro Direto para filhos, por exemplo, você pode planejar a longo prazo com o Tesouro IPCA+, garantindo poder de compra para eles no futuro.

A beleza do Tesouro Direto é que ele é acessível. Você pode começar com pouco, tipo uns R$ 30. A corretora, que é a ponte entre você e o Tesouro, geralmente não cobra nada para esse tipo de investimento. O dinheiro rende na sua conta e você pode acompanhar tudo pelo site ou aplicativo. É uma forma de fazer seu dinheiro trabalhar para você, sem dor de cabeça. E pensar em investir para os filhos desde cedo faz toda a diferença.

Dica Prática: Se o seu objetivo é guardar dinheiro para os estudos ou o futuro dos seus filhos, o Tesouro IPCA+ com vencimento para a data que eles vão precisar é uma excelente pedida. Ele protege o poder de compra do seu dinheiro.

Tipos de Títulos do Tesouro: Qual o Melhor para o Longo Prazo?

Quando o assunto é investir pensando nos filhos, muita gente logo pensa no Tesouro Direto. E com razão! É uma opção segura pra construir um patrimônio pro futuro deles. Mas aí surge a dúvida: qual título do Tesouro vale mais a pena pro longo prazo? A resposta não é única, porque depende do seu perfil e do momento. Mas vamos direto ao ponto: você quer saber qual o melhor pra garantir aquele futuro tranquilo, né?

Pensando em longo prazo, o Tesouro IPCA+ é um dos favoritos. Ele paga a inflação (IPCA) mais uma taxa fixa. Isso significa que seu dinheiro não perde poder de compra e ainda rende um extra. Se você quer garantir que o dinheiro do seu filho não desvalorize com o tempo, esse é um candidato forte. Ele é ótimo pra quem tem paciência e sabe que o tempo é um aliado na construção de riqueza. É um jeito inteligente de blindar o futuro financeiro dele.

Outra opção que vale olhar é o Tesouro Renda+. Ele é pensado justamente pra ser uma aposentadoria complementar ou pra objetivos de longo prazo, como a faculdade dos filhos. A lógica é ir aumentando o pagamento ao longo do tempo. Ele te ajuda a ter uma renda mais previsível quando o objetivo estiver mais perto. É como plantar uma árvore e saber que daqui a muitos anos ela vai dar frutos.

Dica Prática: Para investir no Tesouro Direto para filhos, comece cedo, mesmo que com pouco. A mágica dos juros compostos faz toda a diferença em muitos anos.

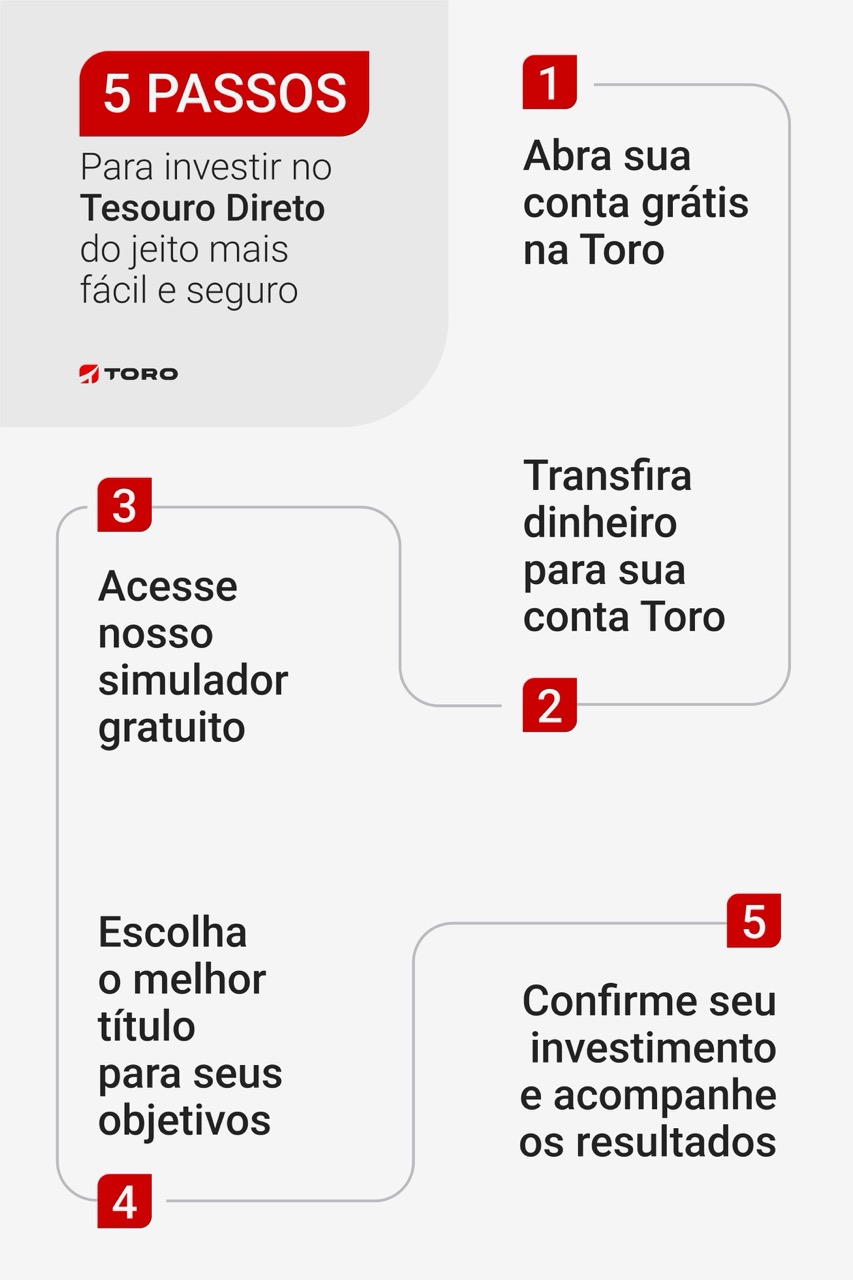

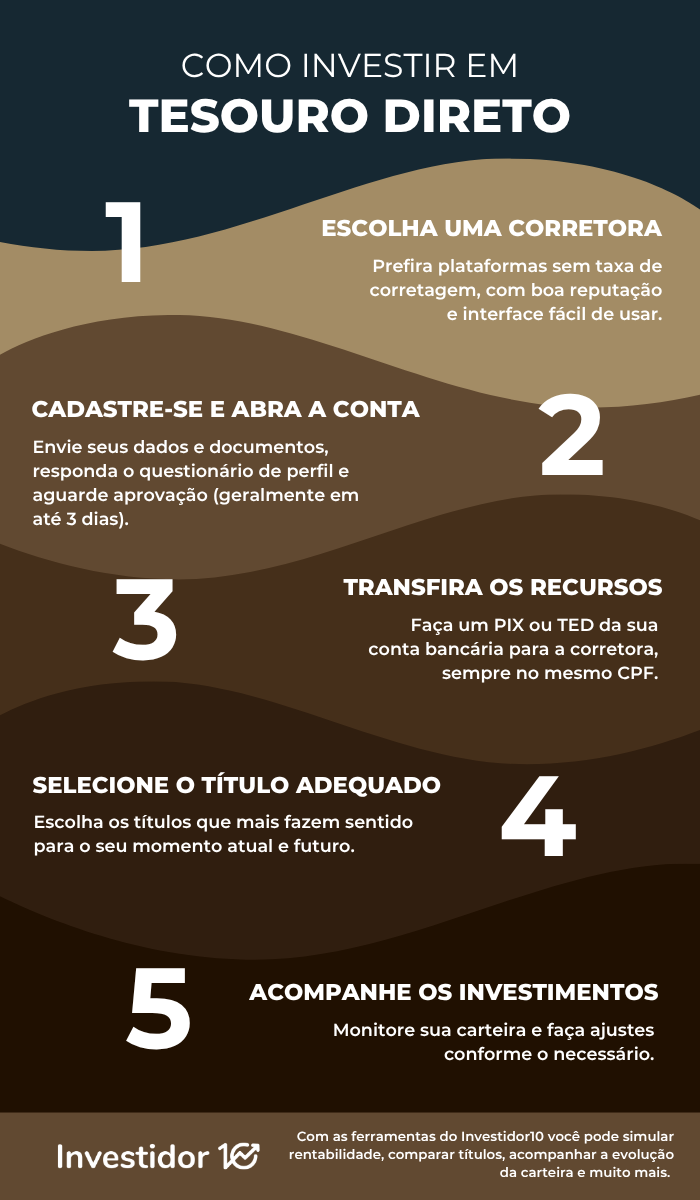

Abrindo Conta: O Processo Simplificado para Começar

Quero te contar como é simples começar a investir no Tesouro Direto para garantir o futuro dos seus filhos. Muita gente pensa que é complicado, mas a verdade é que o processo é bem direto. Você não precisa ser nenhum expert em finanças pra dar esse passo importante.

O primeiro passo é escolher uma corretora de valores. Existem várias opções boas no mercado, e a maioria delas não cobra nada pra abrir conta. Compare as taxas, o atendimento e veja qual se encaixa melhor no seu perfil. Depois de abrir a conta na corretora, você vai precisar transferir um dinheiro pra ela. Aí é só acessar a plataforma e escolher o título público que deseja comprar. Parece fácil, né? E é mesmo.

Com o dinheiro na corretora, a gente vai para a parte de escolher o investimento. Para os filhos, o Tesouro Selic costuma ser uma ótima pedida por ter liquidez e acompanhar a taxa básica de juros. É um jeito seguro de fazer o dinheiro render, sem dor de cabeça. Você pode começar com pouco, viu? A ideia é criar o hábito.

Dica Prática: Comece separando um valor fixo todo mês, mesmo que seja pequeno. A constância é o segredo para construir um patrimônio sólido para eles.

Investindo com Pouco: Acessibilidade para Todos os Bolsos

Quer começar a investir para o futuro dos seus filhos, mas acha que precisa de muito dinheiro? Esquece isso! Investir no Tesouro Direto, pensando neles, é mais acessível do que parece. Dá pra começar com pouco, tipo o valor de um lanche. O importante é dar o primeiro passo e construir um futuro mais seguro pra criançada.

O Tesouro Direto tem opções que se encaixam nesse objetivo. Um exemplo é o Tesouro Selic. Ele rende junto com a taxa básica de juros e é bem seguro. O dinheiro fica lá, rendendo e crescendo, enquanto você garante um pé de meia para a educação ou os primeiros grandes passos deles. É um jeito inteligente de usar o que você tem hoje para o amanhã.

Pois é, com um investimento inicial baixo, você já coloca o futuro dos seus filhos no caminho certo. Não espere ter uma grana alta. Comece com o que é possível agora. O tempo é um grande aliado quando o assunto é investimento a longo prazo para os pequenos.

Dica Prática: Defina um valor mensal que caiba no seu bolso e automatize a aplicação. Assim, você não esquece e o dinheiro trabalha sozinho.

Segurança em Primeiro Lugar: Entendendo a Garantia do Governo

Se você pensa em investir em Tesouro Direto para os seus filhos, a segurança é o primeiro ponto a considerar. E a gente sabe que, quando se trata do futuro da molecada, a gente não quer ter surpresas, né? O Tesouro Direto é uma aplicação do governo federal, o que significa que é um dos investimentos mais seguros que existem no Brasil. É como se o próprio país te desse um atestado de que vai honrar com o compromisso. Fica tranquila, seu dinheiro ali está bem guardado.

Essa garantia do governo traz uma tranquilidade danada. Quando você investe em Tesouro Direto, você está basicamente emprestando dinheiro para o governo financiar suas atividades. Em troca, ele te paga juros. E a beleza é que ele já tem o nome limpo, então o risco de calote é praticamente zero. Isso é fundamental pra quem tá construindo uma reserva para os filhos, pensando lá na faculdade ou em qualquer outro projeto de longo prazo.

Entender essa solidez faz toda a diferença na hora de escolher onde colocar o dinheiro que você quer que renda para seus filhos. Saber que o governo é o “garantidor” tira um peso enorme das costas. Você pode focar em escolher o tipo de título que melhor se adapta aos seus objetivos e ao tempo que você tem pela frente. Vamos combinar, segurança é um ponto inegociável.

Dica Prática: Pesquise sobre os diferentes tipos de títulos do Tesouro Direto, como o Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+, e veja qual se alinha melhor com os objetivos financeiros dos seus filhos.

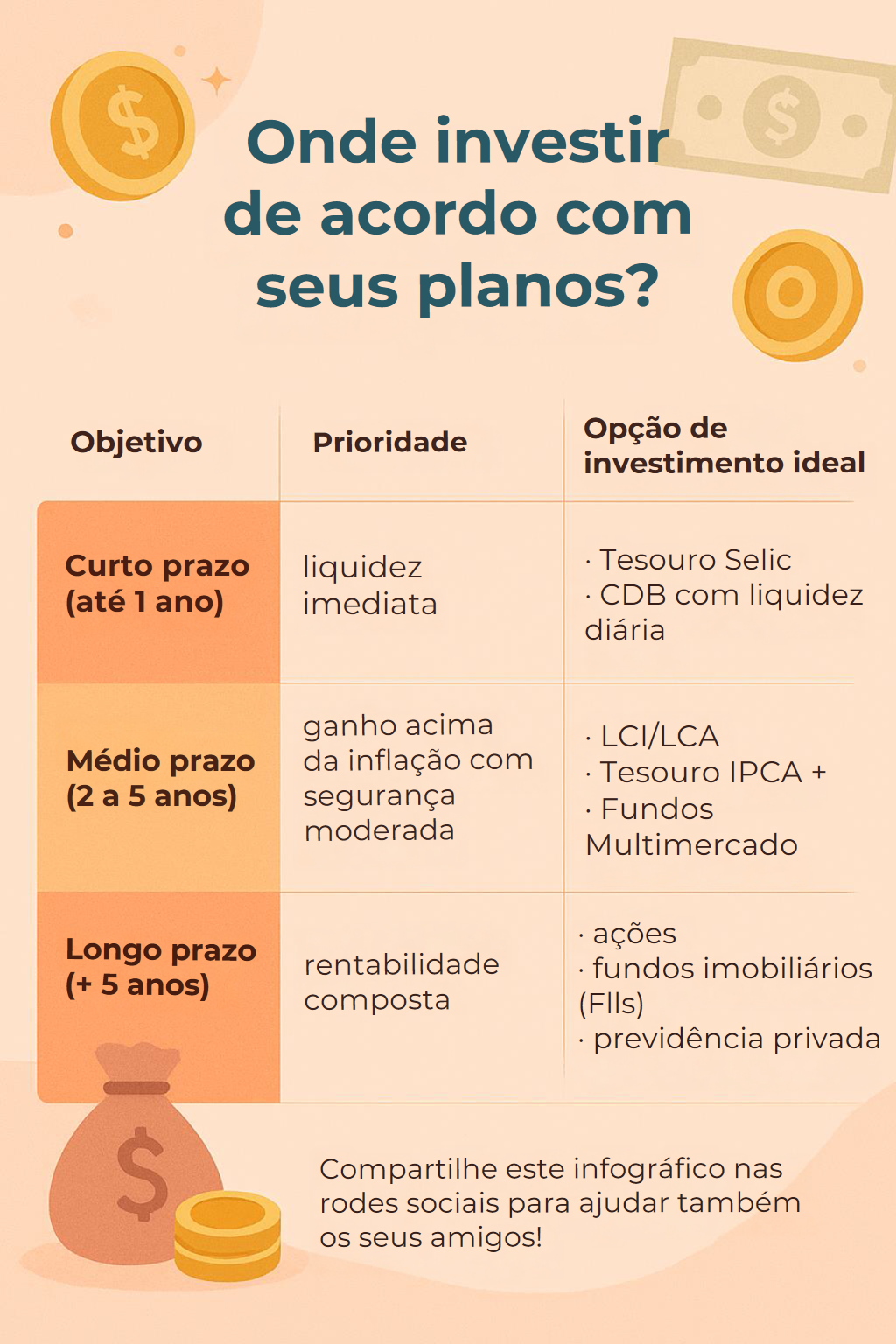

Liquidez Diária vs. Prazos Maiores: Qual se Adapta ao Seu Planejamento?

Quando você pensa em investir para os seus filhos, a primeira dúvida que surge é: como garantir que o dinheiro esteja disponível quando você precisar, sem perder rentabilidade? Pois é, essa é uma questão que mexe com a cabeça de muito pai e mãe. O Tesouro Direto oferece duas vertentes principais para isso: a liquidez diária e os prazos mais longos. A de liquidez diária é tipo um cofrinho de fácil acesso. Você pode resgatar a qualquer momento, sem complicação. Ideal se você tem planos que podem mudar, sabe? Uma viagem de última hora, uma reforma inesperada. O dinheiro está ali, rendendo, mas sem ficar preso.

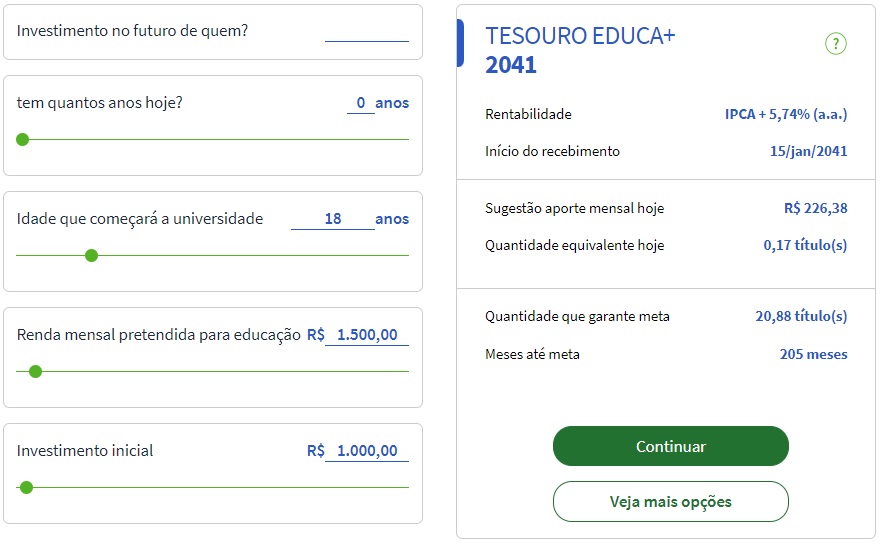

Por outro lado, os títulos com prazos maiores, como o Tesouro IPCA+ com vencimento para 2035 ou 2045, por exemplo, são para quem tem um horizonte de tempo mais definido. Pense na faculdade dos seus filhos, na compra de um imóvel para eles no futuro. Esses títulos costumam oferecer uma rentabilidade maior justamente por prenderem o seu dinheiro por mais tempo. A ideia aqui é não mexer, deixar o tempo trabalhar a favor do seu planejamento. A inflação não vai comer o poder de compra do seu investimento, e você ainda ganha um extra por cima.

Vamos combinar, a escolha entre liquidez diária e prazos maiores no Tesouro Direto para os seus filhos depende totalmente do seu objetivo e da sua tolerância ao risco. Se a prioridade é ter o dinheiro sempre à mão, vá de Tesouro Selic. Se o foco é um crescimento mais robusto para metas de longo prazo, como a educação universitária, aposte nos títulos indexados à inflação com vencimentos mais distantes. O importante é que você tenha clareza sobre quando pretende usar esse dinheiro.

Dica Prática: Para quem busca investir em Tesouro Direto para filhos com uma estratégia equilibrada, considere dividir o valor. Uma parte em Tesouro Selic para emergências e liquidez, e outra parte em títulos de longo prazo, como o Tesouro IPCA+, para garantir o crescimento do patrimônio visando grandes objetivos.

Taxas e Custos: O Que Você Precisa Saber Antes de Investir

Quando você pensa em investir em Tesouro Direto para seus filhos, é fundamental entender os custos envolvidos. Muita gente acha que é um bicho de sete cabeças, mas é mais simples do que parece. O Tesouro Nacional não cobra nenhuma taxa para você aplicar. O que existe é uma taxa de custódia anual, que é bem baixinha, cobrada pela B3 (a bolsa de valores brasileira). Ela é um percentual sobre o valor que você tem investido e, geralmente, para valores menores, essa taxa é zerada ou bem insignificante. Fica tranquilo, a gente te ajuda a entender direitinho!

Além da taxa de custódia, é importante saber que algumas corretoras podem cobrar uma taxa de administração. Porém, muitas delas hoje em dia oferecem Tesouro Direto sem nenhuma taxa para o cliente. Isso facilita demais! Então, antes de abrir conta em qualquer lugar, pesquise as opções. Compare o que cada corretora oferece em termos de serviço e custos. Vale a pena gastar um tempinho nessa pesquisa para garantir que você está fazendo o melhor negócio para o futuro do seu filho.

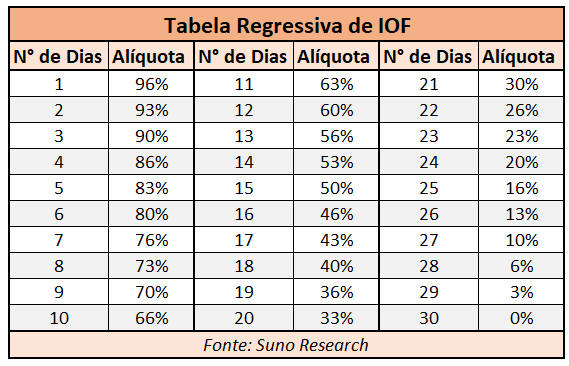

Outro ponto que pode gerar custo são os impostos. O Imposto de Renda incide sobre os rendimentos do Tesouro Direto. A alíquota é regressiva, ou seja, quanto mais tempo o dinheiro ficar investido, menor o imposto. Para prazos curtos, a alíquota é maior, chegando a 22,5%. Já para prazos acima de dois anos, cai para 15%. Há também o IOF (Imposto sobre Operações Financeiras) para resgates feitos em menos de 30 dias, mas isso é algo que a gente nem quer que aconteça quando o objetivo é investimento de longo prazo para os filhos, né?

Dica Prática: Dê preferência para corretoras que ofereçam Tesouro Direto sem taxa de administração. Pesquise e compare antes de decidir.

A Inflação: Como o Tesouro Direto Te Ajuda a Vencê-la?

A inflação é aquele bicho papão que come o dinheiro da gente. Sabe quando você sente que seu salário não rende mais igual antes? É ela agindo. Pois é, o Tesouro Direto pode ser um baita aliado para proteger o seu patrimônio e, quem sabe, até garantir um futuro mais tranquilo para seus filhos.

Vamos combinar, ninguém quer ver o dinheiro guardado virando pó por causa da inflação. Com o Tesouro Direto, você investe diretamente no governo. Existem títulos que acompanham a inflação, como o Tesouro IPCA+. Isso significa que seu dinheiro não só rende, mas cresce acima do aumento dos preços. É uma segurança a mais, especialmente quando pensamos em objetivos de longo prazo, como a educação dos filhos.

Pensar no futuro dos pequenos desde cedo é um ato de carinho e responsabilidade. O Tesouro Direto oferece opções acessíveis para começar. Você pode fazer aportes mensais, mesmo que pequenos, e ver seu dinheiro se multiplicar ao longo do tempo. Fica tranquila, não é nenhum bicho de sete cabeças e os rendimentos podem fazer uma diferença enorme lá na frente.

Dica Prática: Comece com o Tesouro IPCA+ para objetivos de longo prazo, como faculdade ou intercâmbio dos filhos. Ele garante um retorno real, acima da inflação.

Diferença Chave: Tesouro Selic, IPCA+ e Prefixado para o Futuro dos Pequenos

Se você pensa em investir para o futuro dos seus filhos, sabe que cada centavo conta. A gente quer dar o melhor para eles, e isso inclui uma base financeira sólida. Mas com tantas opções de Tesouro Direto, qual escolher? Fica comigo que eu te explico a diferença entre o Tesouro Selic, o IPCA+ e o Prefixado, pensando no longo prazo para os pequenos.

O Tesouro Selic é o mais conservador. Ele acompanha a taxa básica de juros (a Selic). Se a Selic sobe, seu investimento sobe; se a Selic cai, ele cai. É ótimo para quem quer ter liquidez, ou seja, poder resgatar o dinheiro sem grandes perdas caso precise antes do planejado. Já o Tesouro IPCA+ protege seu dinheiro da inflação. Ele paga a inflação (IPCA) mais uma taxa fixa. Isso garante que o poder de compra do seu investimento não vá embora com o aumento dos preços.

E o Tesouro Prefixado? Esse é para quem quer saber exatamente quanto vai receber no vencimento. Você trava uma taxa fixa no momento da compra. Se você acredita que os juros vão cair no futuro, essa pode ser uma boa pedida para garantir um rendimento maior. Para os filhos, pense na estabilidade e na proteção contra a inflação. O IPCA+ costuma ser uma escolha inteligente para metas de longo prazo, como a faculdade.

Dica Prática: Comece a investir para seus filhos com o que você pode hoje. A constância é mais importante que o valor inicial. O Tesouro IPCA+ com vencimento longo é um bom parceiro para objetivos de educação.

Seu Primeiro Investimento: Um Guia Prático Passo a Passo

Tá pensando em começar a investir para os seus filhos? É uma ideia sensacional! Imagina a tranquilidade de saber que eles terão um futuro financeiro mais seguro, graças ao seu planejamento. E olha, não precisa ser nenhum expert pra começar. Investir em Tesouro Direto é um passo inteligente, principalmente quando se pensa em criar uma reserva para eles.

O Tesouro Direto é um programa do governo onde você compra títulos públicos. É como emprestar dinheiro pra União, e ela te devolve com juros. Existem vários tipos, mas para quem quer pensar no longo prazo, como para os filhos, o Tesouro Selic é uma ótima pedida. Ele acompanha a taxa básica de juros da economia, sendo bem seguro e com boa liquidez. Isso significa que se precisar do dinheiro antes, geralmente você consegue resgatar sem grandes perdas.

Abrir uma conta em uma corretora é o primeiro passo. Muitas delas não cobram taxa de custódia para Tesouro Direto, o que é ótimo. Depois, é só escolher o título, definir o valor e pronto. Começa com pouco, o importante é criar o hábito. Faça isso de forma consistente, mês a mês, e veja o patrimônio crescer.

Dica Prática: Se você já tem um objetivo específico, como a faculdade deles, procure títulos com vencimento próximo a essa data. O Tesouro IPCA+ pode ser interessante, pois ele rende a inflação mais uma taxa fixa.

O Poder do Longo Prazo: Disciplina e Consistência Valem Ouro

| Item | O Que Você Precisa Saber | Minha Opinião e Dicas Práticas |

|---|---|---|

| O Que Exatamente é o Tesouro Direto e Como Ele Funciona? | É uma plataforma do Tesouro Nacional para comprar títulos públicos. Ao investir, você empresta dinheiro para o governo e recebe juros por isso. É como se fosse um CDB, mas emitido pelo governo federal. | Pois é, muita gente acha complicado, mas é mais simples do que parece. Pense que você está ajudando o país e ainda faz seu dinheiro render. A grande sacada é que o risco é baixíssimo, afinal, é o próprio governo quem garante. |

| Tipos de Títulos do Tesouro: Qual o Melhor para o Longo Prazo? | Tesouro Selic (pós-fixado, acompanha a taxa básica de juros), Tesouro IPCA+ (rende a inflação mais uma taxa fixa) e Tesouro Prefixado (você sabe exatamente quanto vai receber no vencimento). | Para o longo prazo, com foco em objetivos como faculdade ou independência financeira dos filhos, o Tesouro IPCA+ é um campeão. Ele protege seu dinheiro da inflação e ainda te dá um ganho real. O Tesouro Selic é ótimo para reserva de emergência, mas para crescer, o IPCA+ leva vantagem. |

| Abrindo Conta: O Processo Simplificado para Começar | Você precisa ter conta em uma corretora de valores ou banco habilitado. O processo é todo online, geralmente rápido. Documentos básicos são solicitados. | Fica tranquila que não é um bicho de sete cabeças. Escolha uma corretora com boas taxas e um bom atendimento. O cadastro é bem parecido com abrir conta em banco, tudo digital. O importante é não ter medo de perguntar se surgir dúvida. |

| Investindo com Pouco: Acessibilidade para Todos os Bolsos | É possível começar a investir com valores a partir de R$ 30, dependendo do título. Isso democratiza o acesso a investimentos seguros. | Essa é uma das belezas do Tesouro Direto. Você não precisa ter rios de dinheiro para começar a cuidar do futuro dos seus filhos. Comece com o que pode, mesmo que seja pouco. O importante é criar o hábito. A constância é o que vai fazer a mágica acontecer lá na frente. |

| Segurança em Primeiro Lugar: Entendendo a Garantia do Governo | Os títulos do Tesouro Direto são os investimentos mais seguros do Brasil, pois contam com a garantia do próprio Tesouro Nacional. Risco de calote é praticamente inexistente. | Quando eu falo de segurança, é segurança de verdade. É o governo garantindo seu dinheiro. Isso tira um peso enorme das costas, sabe? Para quem está construindo patrimônio para os filhos, saber que o dinheiro está seguro é fundamental. |

| Liquidez Diária vs. Prazos Maiores: Qual se Adapta ao Seu Planejamento? | Liquidez diária significa que você pode resgatar o dinheiro a qualquer momento com pouca ou nenhuma perda (no caso do Tesouro Selic). Prazos maiores são para objetivos de longo prazo, onde o dinheiro fica aplicado por mais tempo. |

Confira este vídeo relacionado para mais detalhes:

Cenários e Estratégias: Maximizando o Retorno com Inteligência

Vamos falar sério agora sobre como fazer o Tesouro Direto render mais para os seus filhos. Sei que pode parecer complicado, mas garanto que com umas dicas práticas, você vai ver que é mais simples do que parece.

Aqui vão minhas dicas de ouro para você começar:

- Comece cedo: Quanto antes você investir, mais tempo o dinheiro tem para crescer. Não espere ter uma quantia enorme. Comece com o que puder.

- Escolha o título certo: Para objetivos de longo prazo, como a faculdade, o Tesouro IPCA+ é uma ótima pedida. Ele protege seu dinheiro da inflação e ainda paga juros reais.

- Reinvista os juros: Se o título pagar juros semestrais, use esse dinheiro para comprar mais títulos. É o famoso efeito bola de neve, sabe?

- Acompanhe o mercado: Fique de olho nas notícias econômicas. Às vezes, uma mudança na taxa Selic pode afetar os rendimentos. Não precisa ser expert, mas uma olhadinha de vez em quando ajuda.

- Diversifique (se possível): Embora o Tesouro Direto seja ótimo, pense em outros investimentos para complementar a carteira dos seus filhos no futuro. Mas para começar, ele é imbatível.

Pois é, com essas ações simples, você garante um futuro mais tranquilo para a garotada.

Dúvidas das Leitoras

Posso resgatar o dinheiro a qualquer momento se precisar de uma emergência para meu filho?

Sim, você pode resgatar seu dinheiro a qualquer momento. É importante saber que, dependendo do prazo do título e da data de resgate, pode haver uma marcação a mercado, ou seja, o valor de resgate pode ser menor que o valor investido.

Quais são os riscos envolvidos em investir no Tesouro Direto para meus filhos?

O Tesouro Direto é considerado um dos investimentos mais seguros do Brasil, pois é garantido pelo Governo Federal. O principal risco é a marcação a mercado, como mencionei, e a inflação corroer o poder de compra do seu dinheiro se a rentabilidade for menor que a inflação.

É possível automatizar os aportes mensais para o Tesouro Direto?

Com certeza! A maioria das corretoras oferece a opção de programar aportes mensais automáticos. Você define o valor e a data, e o dinheiro sai da sua conta e vai direto para o investimento.

Como a rentabilidade do Tesouro Direto se compara a outras opções de investimento para longo prazo?

Para o longo prazo, o Tesouro Direto, especialmente o Tesouro IPCA+, pode ser uma excelente opção, pois protege seu dinheiro da inflação e ainda oferece um rendimento real. Ele costuma ser mais previsível que a renda variável e, em muitos casos, mais rentável que a poupança.

Investir no Tesouro Direto para os seus filhos é uma jogada inteligente para o futuro deles. Começar cedo faz toda a diferença. Pense nisso como dar a eles uma base sólida, sem dor de cabeça. Se você curtiu essa ideia, que tal explorar também sobre [o tema mais relevante relacionado a Tesouro Direto para filhos, como “Planejamento Financeiro Familiar”]? Compartilhe sua experiência nos comentários!