![Como funciona o seguro prestamista: o guia definitivo [2026]](https://noticiasvaledoitajai.com.br/wp-content/uploads/2026/03/como-funciona-o-seguro-prestamista.webp "Como funciona o seguro prestamista: o guia definitivo [2026]")

Sua dívida te tira o sono e você quer saber como funciona o seguro prestamista para ter paz? Pode confessar, a gente entende. O medo de um imprevisto e não conseguir pagar o empréstimo, financiamento ou até a fatura do cartão é real e bate forte no bolso.

Mas olha só, existe uma forma inteligente de se proteger e garantir que suas obrigações financeiras estejam em dia, mesmo se o pior acontecer. Neste guia completo de 2026, vamos te mostrar exatamente como o seguro prestamista pode ser seu grande aliado.

O Que É o Seguro Prestamista e Por Que Ele Existe?

Vamos combinar, ninguém gosta de pensar em desgraça, mas a verdade é que imprevistos acontecem. O seguro prestamista entra em cena justamente para isso: ele funciona como um escudo financeiro para suas dívidas.

A ideia é simples: em situações como morte, invalidez, ou até mesmo desemprego involuntário, o seguro quita ou amortiza o saldo devedor. Assim, você ou sua família não ficam com o nome sujo ou com uma bola de neve crescendo.

Pode confessar, é uma mão na roda para quem quer dormir tranquilo sabendo que, aconteça o que acontecer, as contas importantes estarão cobertas até o limite do contrato.

Em Destaque 2026: O seguro prestamista, embora comumente oferecido em operações de crédito como empréstimos e financiamentos, não é obrigatório na maioria dos casos. Exigir sua contratação como condição para liberar o crédito pode configurar venda casada, prática proibida por lei, exceto em financiamentos imobiliários pelo SFH.

Seguro Prestamista: O Que É e Para Que Serve? A Garantia Que Você Precisa!

Vamos combinar: imprevistos acontecem. E quando o assunto é dívida, seja um empréstimo pessoal, o financiamento do seu carro ou até mesmo o limite do cartão de crédito, um imprevisto pode virar uma bola de neve difícil de controlar. É aí que entra o seguro prestamista, um verdadeiro anjo da guarda financeiro.

Pode confessar, a gente adora ter uma rede de segurança, né? O seguro prestamista funciona exatamente assim: ele garante que sua dívida seja quitada ou, pelo menos, amortizada caso algo inesperado aconteça com você, como um falecimento, invalidez ou até mesmo a perda do emprego. Pense nele como um escudo protetor para você e sua família.

A verdade é que ele é ofertado em diversas modalidades de crédito, desde empréstimos e financiamentos até cartões e consórcios. E o melhor: o custo pode ser diluído nas parcelas, tornando tudo mais acessível. Vamos entender a fundo como essa proteção funciona para você ficar tranquilo.

| Característica | Descrição |

| Objetivo Principal | Garantir a quitação ou amortização de uma dívida em caso de imprevisto do segurado. |

| Onde é Comum? | Empréstimos pessoais, financiamentos de veículos, cartões de crédito e consórcios. |

| Custo (Prêmio) | Pode ser diluído nas parcelas ou pago em parcela única, compondo o Custo Efetivo Total (CET). |

| Pagamento em Sinistro | A seguradora paga diretamente à instituição credora. |

| Beneficiário Principal | A instituição credora, até o limite do saldo devedor. |

| Coberturas Comuns | Morte, invalidez permanente, desemprego involuntário, perda de renda. |

| Cancelamento e Reembolso | Possível cancelar a qualquer momento; reembolso proporcional em caso de quitação antecipada da dívida. |

| Impacto nos Juros | Algumas instituições podem oferecer taxas de juros menores com a contratação. |

O que é e como funciona o Seguro Prestamista?

Olha só, o seguro prestamista é um tipo de seguro que tem um propósito bem claro: proteger a instituição financeira e você, o tomador do crédito, de dores de cabeça futuras. Quando você contrata um empréstimo ou financiamento, e opta por esse seguro, ele funciona como um acordo onde a seguradora se compromete a cobrir as parcelas da sua dívida, ou até mesmo quitá-la por completo, dependendo do evento.

O gatilho para a cobertura é um sinistro, que nada mais é que o acontecimento de um dos eventos previstos na apólice. Os mais comuns, como você já deve imaginar, são morte, invalidez permanente total por acidente ou doença, e o desemprego involuntário. Em qualquer um desses cenários, a seguradora entra em ação e paga diretamente para o banco ou financeira. O primeiro a receber é sempre o credor, até o valor que você ainda devia na data do ocorrido.

E o valor que você paga por essa tranquilidade, o chamado prêmio, pode ser incorporado ao valor total da parcela do seu crédito ou pago à vista. Fique atento, pois ele compõe o Custo Efetivo Total (CET) da sua operação financeira. Uma dica de ouro: sempre compare o CET com e sem o seguro para entender o impacto real no seu bolso.

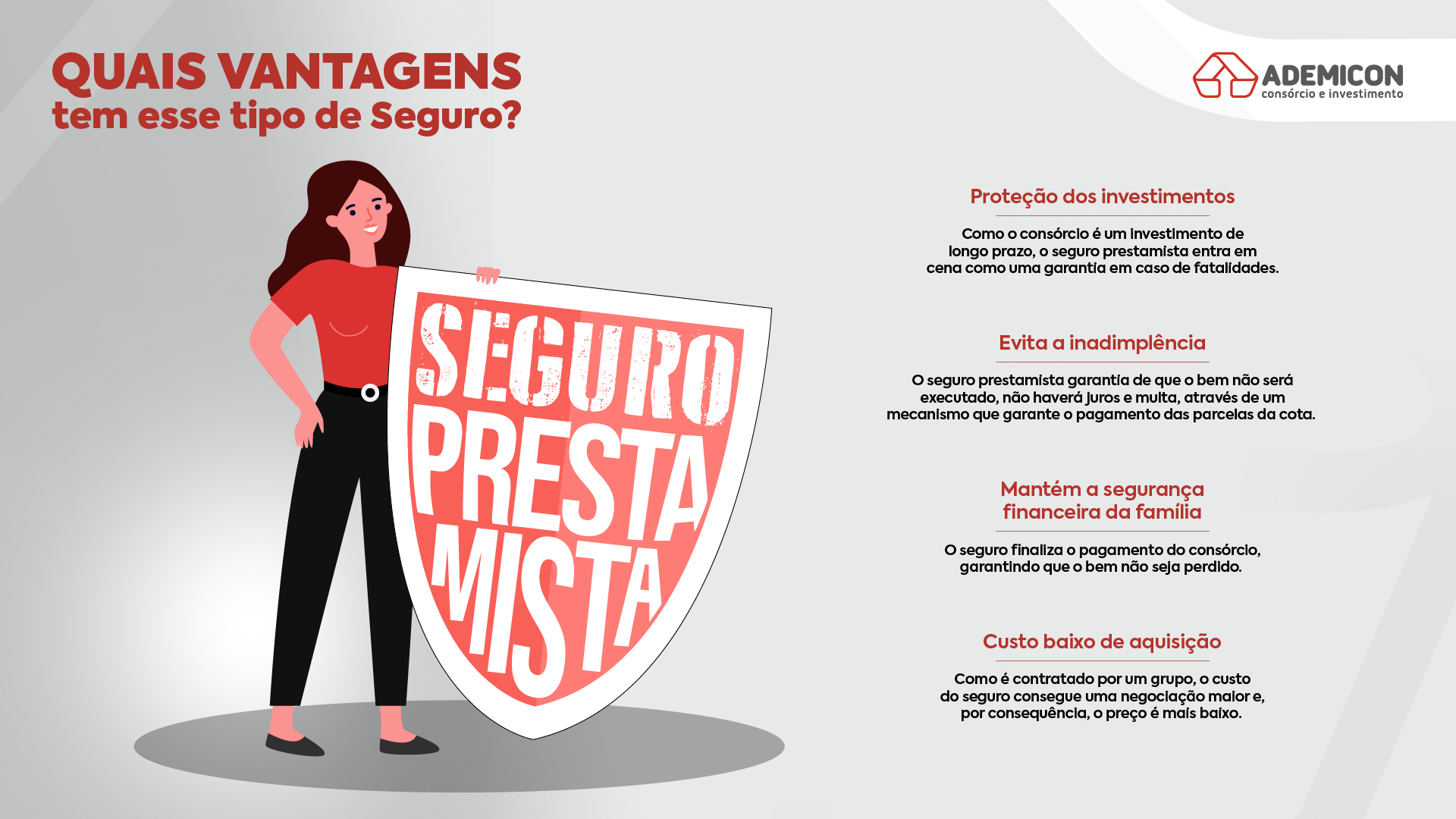

Quais as principais coberturas do Seguro Prestamista?

Quando falamos de seguro prestamista, as coberturas são o coração do produto. Elas determinam exatamente em quais situações você (ou seus beneficiários) estarão protegidos. A mais comum, e talvez a mais importante para muitos, é a cobertura para Morte. Nesse caso, a seguradora quita o saldo devedor da dívida, aliviando um peso enorme para a família.

Outra cobertura essencial é a de Invalidez Permanente Total por Acidente ou Doença. Se você sofrer um acidente ou desenvolver uma condição que o impeça de trabalhar permanentemente, o seguro entra em ação para quitar ou amortizar sua dívida. Isso garante que sua condição de saúde não se torne um problema financeiro adicional.

E para quem está no mercado de trabalho, a cobertura de Desemprego Involuntário é um respiro. Se você for demitido sem justa causa, o seguro pode cobrir algumas parcelas da sua dívida por um período determinado, dando tempo para você se reorganizar e encontrar uma nova oportunidade. Algumas apólices ainda oferecem cobertura para Perda de Renda, o que pode ser útil em situações de redução significativa de ganhos.

Lembre-se: cada seguradora tem suas particularidades e as coberturas podem variar. Sempre leia atentamente as condições gerais da sua apólice para saber exatamente o que está contratado.

Para ter uma ideia mais completa, veja algumas das coberturas que o Bradesco Seguros oferece, por exemplo: Morte; Invalidez Permanente Total por Acidente; Desemprego Involuntário; e Invalidez Permanente Total por Doença. É fundamental conhecer essas opções para escolher o seguro que melhor se adapta à sua realidade e às suas preocupações. Para mais detalhes, consulte as informações sobre coberturas do Seguro Prestamista Bradesco.

Seguro Prestamista é obrigatório? Seus direitos e a venda casada

Essa é uma dúvida que paira na cabeça de muita gente: o seguro prestamista é obrigatório? A resposta curta e direta é: não. A legislação brasileira, inclusive as orientações da SUSEP (Superintendência de Seguros Privados), deixa claro que a contratação deste seguro é facultativa. Isso significa que você tem o direito de escolher se quer ou não contratar essa proteção.

O que acontece, infelizmente, é que algumas instituições financeiras tentam empurrar o seguro goela abaixo, configurando o que chamamos de venda casada. Isso é ilegal! Você não pode ser obrigado a contratar um seguro para conseguir um empréstimo ou qualquer outro tipo de crédito. Se isso acontecer, você tem o direito de reclamar e denunciar.

O Banco Central, inclusive, já se posicionou sobre isso. Em um vídeo explicativo, eles detalham como o seguro prestamista funciona e reforçam que a decisão de contratar é sua. Fique esperto! A sua tranquilidade financeira não pode vir à custa da sua liberdade de escolha. Para entender melhor esse direito, vale a pena conferir a explicação do Banco Central sobre Seguro Prestamista.

Se sentir pressionado a contratar, lembre-se: você tem o direito de recusar. Sua decisão deve ser livre e consciente.

É importante saber que, em alguns casos, a contratação do seguro prestamista pode até resultar em taxas de juros menores para o seu crédito. Mas isso deve ser uma oferta, uma vantagem, e não uma imposição. Analise sempre se o benefício oferecido realmente compensa o custo do seguro.

Como solicitar o cancelamento e reembolso do Seguro Prestamista?

Pode ser que a sua situação mude, ou você simplesmente decida que não quer mais o seguro prestamista. A boa notícia é que você pode cancelar o seguro a qualquer momento. Não existe nenhuma trava ou multa para isso. O seu direito de cancelar é garantido.

E tem mais: se você quitar sua dívida antecipadamente, seja um empréstimo ou financiamento, você tem direito ao reembolso proporcional do valor pago pelo seguro. Ou seja, se você pagou o seguro antecipado e quitou a dívida antes do prazo, a seguradora tem que devolver a parte do valor que cobria o período que você não utilizou mais o seguro.

O processo geralmente é simples: basta entrar em contato com a seguradora ou com a instituição financeira onde você contratou o crédito e solicitar o cancelamento e/ou o reembolso. Tenha em mãos os dados da sua apólice e do contrato de crédito. Se tiver dúvidas sobre como proceder, existem muitos conteúdos educativos sobre o tema, como um vídeo no TikTok que explica o cancelamento e reembolso do seguro prestamista.

Não deixe dinheiro na mesa! Se você quitou sua dívida antes do previsto, não hesite em pedir o seu reembolso. É seu direito!

Para se informar ainda mais sobre seus direitos e como o seguro prestamista funciona na prática, o site da Serasa oferece um guia completo. Ele aborda desde o funcionamento até como lidar com questões como cancelamento e reembolso. Confira o guia da Serasa sobre seguro prestamista.

Vantagens e desvantagens de contratar um Seguro Prestamista

Vamos ser sinceros: todo produto financeiro tem seus prós e contras. O seguro prestamista não foge à regra. A principal vantagem, sem dúvida, é a tranquilidade que ele oferece. Saber que sua dívida estará coberta em caso de imprevistos graves traz um alívio enorme, protegendo você e sua família de um endividamento futuro.

Outro ponto positivo é que, em algumas situações, a contratação do seguro pode vir acompanhada de taxas de juros mais baixas no crédito. Isso pode representar uma economia significativa ao longo do contrato, dependendo do valor e do prazo. Além disso, o processo de sinistro costuma ser direto, com o pagamento sendo feito diretamente ao credor, evitando burocracias para você.

Agora, as desvantagens. O custo do seguro, mesmo diluído nas parcelas, é um valor a mais que você paga. É fundamental analisar se esse custo realmente se justifica pelo benefício oferecido e pelas suas condições pessoais. O risco de você não utilizar o seguro durante toda a vigência do contrato é real, e o dinheiro pago pode ser considerado um custo

Se você quer evitar dores de cabeça, aproveite para ler nosso artigo sobre Herança e Empréstimo Consignado: O Que Você Precisa Saber em 2026.

Dicas Extras para Você

- Fique de olho no Custo Efetivo Total (CET): O valor do seguro prestamista pode estar embutido nas parcelas. Sempre confira o CET para saber o custo real da sua dívida.

- Entenda a quem você está protegendo: Lembre-se que o primeiro beneficiário é sempre a instituição credora. O seguro garante que ela receba, e o que sobrar (se houver) vai para você ou seus herdeiros.

- Não confunda com seguro de vida comum: O seguro prestamista tem um propósito específico: quitar ou amortizar uma dívida. Ele não é um seguro de vida tradicional com livre indicação de beneficiários.

- Pesquise antes de contratar: Embora possa parecer vantajoso, compare as condições e o custo do seguro prestamista oferecido com outras opções. Às vezes, um seguro de vida mais flexível pode valer a pena.

- Guarde toda a documentação: Tenha em mãos o contrato do seguro, apólice e comprovantes de pagamento. Isso facilita qualquer processo futuro, seja de sinistro ou cancelamento.

Dúvidas Frequentes sobre Seguro Prestamista

O seguro prestamista é obrigatório?

Olha só, a verdade é a seguinte: o seguro prestamista não é obrigatório por lei na maioria das situações. Instituições financeiras não podem te obrigar a contratar. No entanto, algumas podem oferecer condições de crédito mais vantajosas (como juros menores) para quem adere ao seguro. Fique atento para não cair em venda casada!

Posso cancelar o seguro prestamista a qualquer momento?

Pode sim! Você tem o direito de cancelar o seguro prestamista quando quiser. Se você quitar a dívida antes do prazo, tem direito ao reembolso proporcional do valor pago pelo seguro. Se o cancelamento for por outro motivo, a devolução também deve ser proporcional ao período não utilizado. Se tiver dificuldade, procure seus direitos.

Como funciona o reembolso do seguro prestamista?

O reembolso do seguro prestamista acontece quando você quita a dívida antecipadamente ou em caso de cancelamento do seguro. A seguradora deve devolver a parte do prêmio que corresponde ao período que não foi coberto. Guarde os comprovantes e, se a instituição dificultar, busque orientação.

Quais as coberturas mais comuns do seguro prestamista?

As coberturas mais comuns visam proteger o pagamento da sua dívida em situações inesperadas. Geralmente incluem morte, invalidez permanente total por acidente ou doença, e desemprego involuntário (para quem tem carteira assinada) ou perda de renda. Cada apólice tem suas particularidades, então leia com atenção!

Seguro Prestamista: Vale a Pena Para Você?

No fim das contas, o seguro prestamista pode ser um aliado importante para garantir a tranquilidade financeira em caso de imprevistos, especialmente em financiamentos e empréstimos de maior valor. Ele funciona como uma rede de segurança para que sua dívida não se torne um problema ainda maior para você ou sua família. Mas, como vimos, é fundamental entender como funciona o seguro prestamista, suas coberturas e, principalmente, se ele se encaixa nas suas necessidades e no seu bolso. Pesquise, compare e tome uma decisão consciente!