Descubra como usar o FGTS para comprar imóvel e transformar seu sonho em realidade. Vou te mostrar o passo a passo que realmente funciona.

O que você precisa saber antes de usar o FGTS na compra do seu imóvel

Vamos combinar: usar o FGTS para comprar casa não é só uma possibilidade, é uma estratégia inteligente.

Você pode usar o saldo para entrada, pagamento total ou até amortizar o financiamento.

A verdade é a seguinte: isso reduz drasticamente o valor das parcelas ou até elimina a necessidade de empréstimo.

No Brasil de 2026, onde cada real conta, essa é a vantagem que faz diferença.

Mas preste atenção: existem regras claras que você precisa dominar.

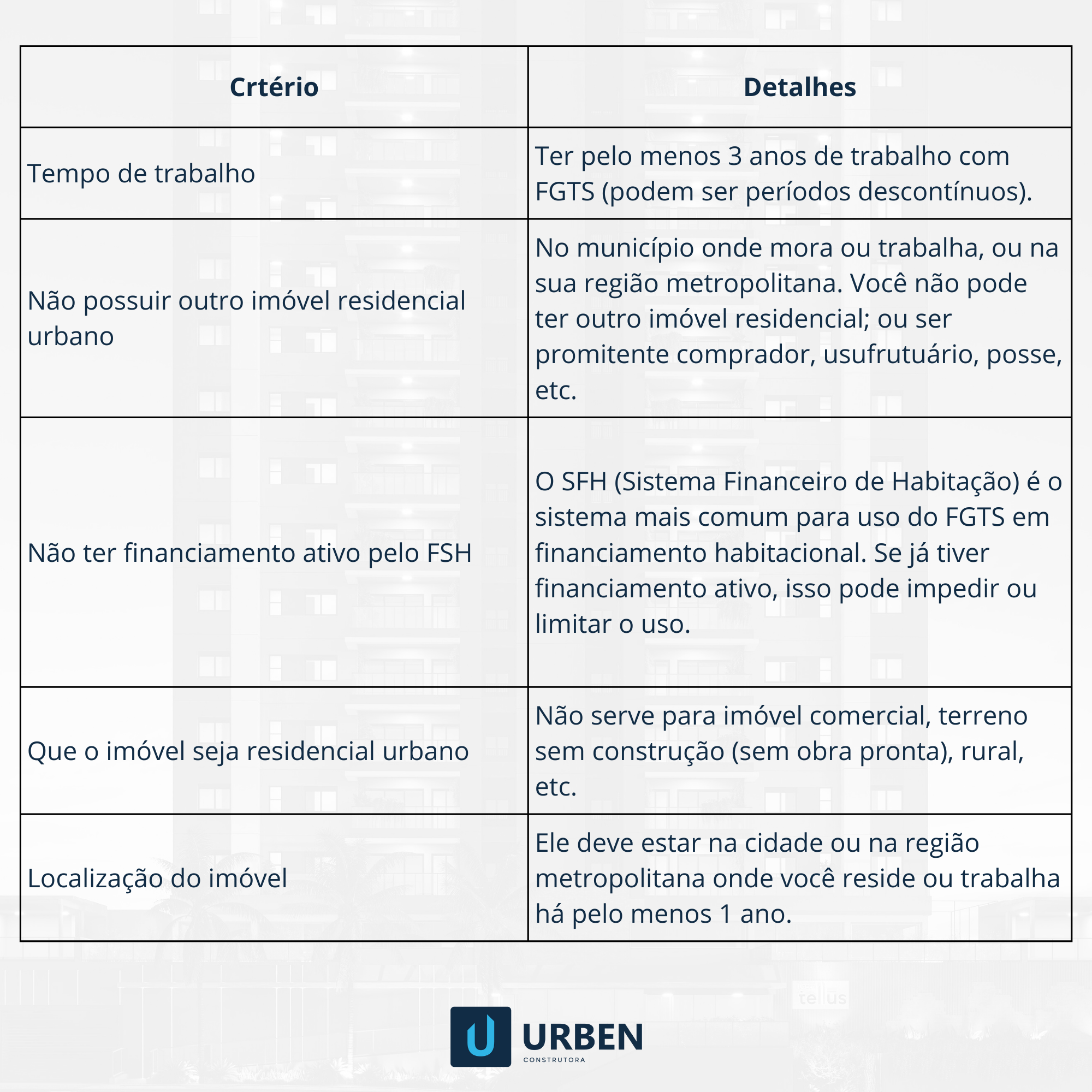

Ter pelo menos 3 anos de trabalho com carteira assinada é o primeiro requisito.

Sem isso, nem adianta começar o processo.

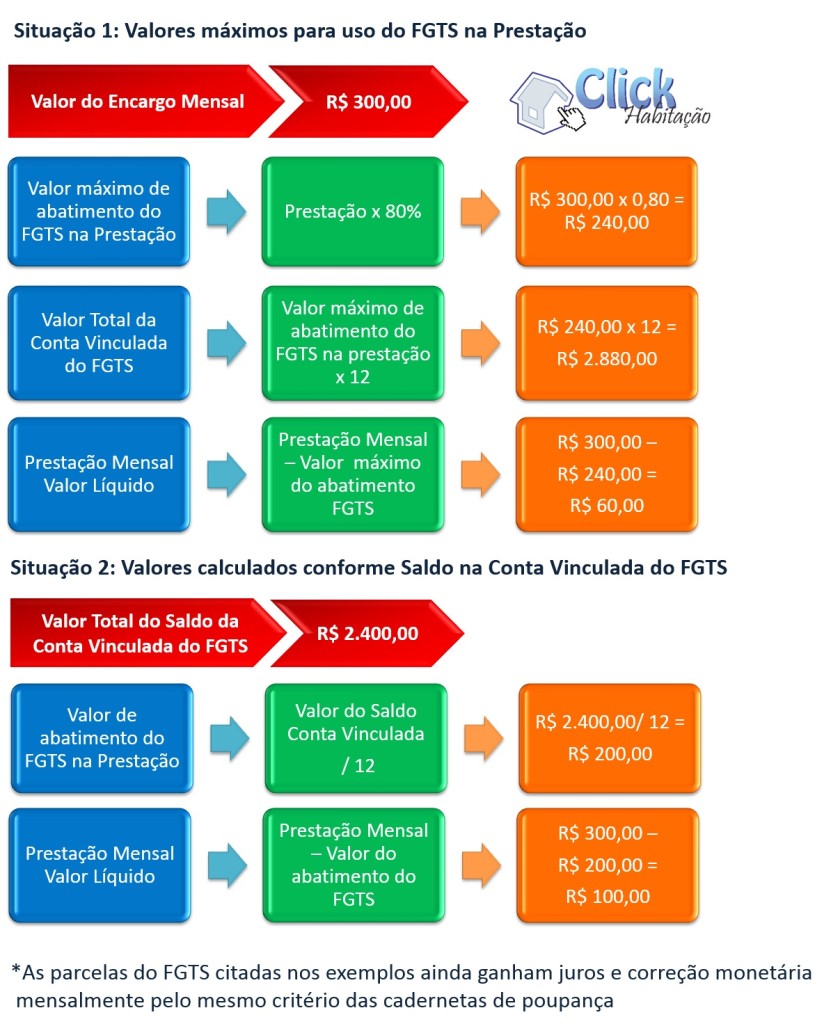

Em Destaque 2026: O FGTS pode ser empregado para pagamento total ou parcial do valor de um imóvel, como entrada em financiamentos, ou para amortizar/quitar saldo devedor, exigindo cumprimento de requisitos específicos do comprador, do imóvel e do financiamento.

O Sonho da Casa Própria ao Seu Alcance: Desbloqueie Seu FGTS!

A gente sabe que a vontade de ter um cantinho pra chamar de seu mexe com a gente. E a boa notícia é que o seu FGTS pode ser a chave que faltava pra realizar esse sonho.

Pode confessar, você já pensou em usar esse dinheiro, né? Pois é, a verdade é que muita gente tem esse recurso guardado e não sabe como transformá-lo em tijolos e conforto.

| Tempo Estimado | 1 a 3 meses (depende da aprovação bancária e cartório) |

|---|---|

| Custo Estimado (R$) | Variável (taxas de cartório, avaliação do imóvel, etc.) |

| Nível de Dificuldade | Médio (exige organização e atenção aos detalhes) |

Ingredientes Essenciais: O Que Você Precisa Para Começar

- Documentos Pessoais: RG, CPF, comprovante de residência e, claro, sua Carteira de Trabalho (CTPS).

- Extrato do FGTS: Atualizado para comprovar seu saldo e tempo de trabalho.

- Certidão de Matrícula do Imóvel: O documento mais importante que prova a propriedade e a situação legal do imóvel.

- Carnê do IPTU: Para comprovar que o imóvel está em dia com os impostos municipais.

- Comprovante de Residência do Vendedor: Para confirmar os dados de quem está vendendo.

- Declaração de Quitação de Débitos: Se o imóvel tiver algum financiamento anterior.

- Aprovação de Crédito: Se for financiar parte do valor, o banco precisa te aprovar.

- Ter no Mínimo 3 Anos de Trabalho: Contados de forma ininterrupta ou não, sob o regime do FGTS.

- Não Ser Proprietário de Outro Imóvel: Na mesma cidade ou região metropolitana onde pretende comprar.

- Não Ter Financiamento Ativo: No Sistema Financeiro de Habitação (SFH) em todo o Brasil.

- Valor de Avaliação do Imóvel: Até R$ 2,25 milhões em qualquer lugar do país.

- Imóvel para Moradia Própria: E localizado em área urbana.

- Imóvel sem Uso Recente do FGTS: Não pode ter usado o fundo para esse mesmo imóvel nos últimos três anos.

O Passo a Passo Definitivo Para Usar Seu FGTS na Compra do Imóvel

- Verifique Seu Saldo e Elegibilidade: Antes de tudo, confira seu extrato do FGTS para saber quanto você tem disponível. Lembre-se, você precisa ter no mínimo 3 anos de trabalho com carteira assinada e não pode ter outro imóvel na mesma cidade. Pode consultar no site da Caixa ou no aplicativo FGTS.

- Escolha o Imóvel Ideal: Encontre a casa ou apartamento que cabe no seu bolso e nos seus sonhos. Verifique se ele atende aos requisitos, como ser destinado à moradia própria e estar em área urbana. O valor de avaliação não pode ultrapassar R$ 2,25 milhões.

- Simule e Solicite o Crédito Imobiliário: Se precisar de financiamento, procure um banco. A simulação é crucial para entender quanto você pode financiar e como o FGTS pode entrar como entrada ou para abater parcelas.

- Reúna a Documentação Necessária: Junte todos os documentos pessoais (RG, CPF, CTPS), o extrato do FGTS, a certidão de matrícula do imóvel e o carnê do IPTU. O vendedor também precisará fornecer a documentação dele.

- Aprovação e Liberação do FGTS: Com tudo em mãos, o banco ou a construtora (se for imóvel novo) vai analisar seu pedido. Se aprovado, eles solicitarão a liberação do seu FGTS para a compra.

- Assine o Contrato e Registre o Imóvel: Após a liberação, você assinará o contrato de compra e venda e, em seguida, o contrato de financiamento (se houver). O passo final é registrar o imóvel no seu nome no Cartório de Registro de Imóveis.

Checklist de Sucesso: Seu Imóvel Está Próximo?

- Seu saldo de FGTS foi consultado e está liberado?

- Todos os documentos pessoais e do imóvel estão em ordem e atualizados?

- Você confirmou que não possui outro imóvel na mesma cidade?

- O valor do imóvel está dentro do limite de R$ 2,25 milhões?

- O imóvel está regularizado e apto para moradia?

O Que Fazer Se Der Errado: Solucionando Imprevistos Com o FGTS

Problema: Saldo insuficiente ou bloqueado.

Solução: Verifique se não há empréstimos ou outros compromissos que estejam usando seu FGTS como garantia. Se for o caso de Saque-Aniversário, você ainda pode usar o saldo, desde que ele não esteja comprometido. Consulte a Caixa para entender a situação.

Problema: Imóvel com pendências na matrícula.

Solução: Peça ao vendedor para regularizar a situação antes de prosseguir. Imóveis com problemas documentais não podem ter o FGTS utilizado.

Problema: Documentação incompleta ou incorreta.

Solução: Revise tudo com calma e peça ajuda ao seu correspondente bancário ou corretor. Um erro simples pode atrasar todo o processo.

Como Usar o FGTS para Comprar Imóvel: Guia Completo

Utilizar o Fundo de Garantia por Tempo de Serviço (FGTS) para adquirir um imóvel é um direito do trabalhador brasileiro. O processo envolve cumprir uma série de requisitos estabelecidos pela Caixa Econômica Federal, que administra o fundo. É fundamental entender que o FGTS pode ser usado para dar entrada, pagar parte do valor ou até mesmo amortizar o saldo devedor de um financiamento imobiliário.

FGTS para Comprar Casa: Requisitos e Documentação

Para usar o FGTS na compra de uma casa, o comprador precisa comprovar, no mínimo, 3 anos de trabalho sob o regime do FGTS. Além disso, é proibido ser proprietário de outro imóvel residencial na mesma cidade ou região metropolitana, e não ter financiamento ativo no Sistema Financeiro de Habitação (SFH) em território nacional. A documentação exigida inclui RG, CPF, CTPS, extrato do FGTS, certidão de matrícula do imóvel e carnê do IPTU.

Saque do FGTS para Habitação: Como Funciona na Prática

Na prática, o saque do FGTS para habitação funciona mediante solicitação formal junto à instituição financeira que intermediará a compra do imóvel. O valor disponível em conta é transferido diretamente para a conta do vendedor ou para amortizar o financiamento, conforme acordado. É importante que o imóvel esteja em área urbana e destinado à moradia própria, e que não tenha sido objeto de uso do FGTS nos últimos três anos.

Crédito Imobiliário com FGTS: Vantagens e Condições

A principal vantagem de usar o FGTS no crédito imobiliário é a redução do valor a ser financiado, o que diminui o montante de juros pagos ao longo do tempo e as parcelas mensais. As condições gerais incluem o limite de avaliação do imóvel em R$ 2,25 milhões e a necessidade de o comprador não possuir outro imóvel residencial na mesma localidade. O site da Caixa detalha todas as condições.

Financiamento com FGTS: Passo a Passo para Aprovação

O passo a passo para a aprovação de um financiamento com FGTS é similar ao de um financiamento convencional, com a adição da etapa de solicitação e liberação do FGTS. Após a análise de crédito, o banco envia a solicitação para a Caixa. Uma vez aprovada, o valor é liberado para a transação imobiliária. A documentação completa agiliza o processo.

Usar FGTS para Imóvel: Quem Pode e Como Solicitar

Podem usar o FGTS para comprar imóvel trabalhadores com pelo menos 3 anos de trabalho sob o regime do FGTS, que não sejam proprietários de outro imóvel na mesma cidade ou região metropolitana e que não possuam financiamento ativo no SFH. A solicitação é feita junto ao agente financeiro (banco) no momento da compra ou financiamento do imóvel.

Comprar Imóvel com FGTS: Regras para o Comprador

As regras para o comprador são claras: ter o tempo mínimo de trabalho, não ser proprietário de outro imóvel na mesma localidade, não ter financiamento ativo no SFH, e o imóvel deve ser para moradia própria e estar em área urbana. O valor de avaliação do imóvel é um fator limitante, fixado em R$ 2,25 milhões. O imóvel também não pode ter tido o FGTS utilizado nos últimos três anos.

Documentação Necessária para Usar o FGTS na Compra

A documentação é extensa e inclui: documentos pessoais do comprador (RG, CPF, comprovante de residência, CTPS), extrato atualizado do FGTS, certidão de matrícula do imóvel, carnê do IPTU, e, dependendo do caso, declaração de quitação de débitos. A liberação do Conselho Curador do FGTS para valores mais altos reforça a importância da documentação correta.

Dicas Extras: O Pulo do Gato que Faz Toda Diferença

Vamos combinar: a teoria é uma coisa, mas a prática é outra.

Aqui estão os macetes que separam quem só sonha de quem realmente pega a chave.

- Antes de tudo, pegue seu extrato. Acesse o site ou app da Caixa e veja seu saldo exato. Não adianta planejar com valor ‘achado’.

- Negocie o preço com o saldo em mãos. Mostre ao vendedor que você tem a entrada garantida. Isso dá um poder de barganha absurdo.

- O imóvel ‘pronto’ é rei. Evite usar o recurso em obras ou apartamentos na planta para o primeiro financiamento. A burocracia pode triplicar.

- Deixe uma reserva no FGTS. Não use 100% do saldo na entrada. Guarde um pouco para futuras amortizações e reduzir os juros do financiamento.

- O carnê do IPTU é seu melhor amigo. Ele prova a situação regular do imóvel. Exija uma cópia atualizada antes de qualquer compromisso.

- Consulte um corretor especializado em SFH. Eles conhecem os trâmites da Caixa de trás para frente e podem acelerar o processo em semanas.

Perguntas que Todo Mundo Faz (e Você Também)

Posso usar o FGTS se já tenho o Saque-Aniversário ativo?

Sim, pode. O grande detalhe é que o saldo disponível para a compra será aquele que não estiver comprometido como garantia de empréstimo consignado.

Ou seja, se você pegou um empréstimo com o FGTS como garantia, essa parte do dinheiro fica ‘travada’. O resto está liberado. Verifique seu extrato detalhado na Caixa.

Quanto exatamente do meu FGTS posso usar?

Você pode usar até 100% do saldo disponível na conta vinculada ao contrato de trabalho.

Mas atenção: o valor máximo do imóvel não pode passar de R$ 2,25 milhões. E o valor da avaliação do banco é que manda, não o preço de anúncio.

Compro à vista ou financia com parte do recurso?

Depende do seu saldo e do valor do bem. Se der para pagar tudo, ótimo. Caso contrário, use para a entrada e financie o restante.

A verdade é a seguinte: usar para entrada é a estratégia mais comum e inteligente, pois reduz o valor financiado e, consequentemente, os juros totais do empréstimo.

Pronto para Transformar Saldo em Endereço?

Olha só o caminho que você percorreu:

De um sonho distante para um plano concreto, com regras, números e um passo a passo claro.

Você descobriu que não é um bicho de sete cabeças. É um direito seu, com critérios definidos e uma burocracia que, quando bem entendida, se torna só mais uma etapa.

O desafio agora é simples: não deixe essa informação virar só mais uma tab aberta no navegador.

Seu primeiro passo hoje mesmo? Abrir o site da Caixa Econômica Federal e emitir seu extrato detalhado do Fundo de Garantia. Em 5 minutos você saberá exatamente com quanto pode contar.

Compartilhe essa dica com aquele amigo que também fala ‘um dia eu compro minha casa’. Ajuda real é isso.

E me conta nos comentários: qual é a maior dúvida que ainda ficou pairando na sua cabeça sobre todo esse processo?