O que é DDA? É o sistema que organiza seus boletos automaticamente, mas com um detalhe crucial que bancos não explicam direito.

DDA: o sistema que centraliza seus boletos sem pagar automaticamente

Vamos combinar: você já perdeu um boleto no meio da papelada ou digitou um código errado na pressa?

A verdade é a seguinte: o DDA resolve isso de forma inteligente.

Ele reúne todos os boletos emitidos para seu CPF ou CNPJ em um só lugar, dentro do seu internet banking ou aplicativo.

Mas preste atenção: isso não é débito automático.

Você visualiza cada boleto e decide manualmente se paga naquele momento.

O controle total fica com você, sem surpresas na conta corrente.

Aqui está o detalhe: criado pela FEBRABAN, o DDA está disponível em praticamente todos os bancos brasileiros.

Do Banco do Brasil ao Nubank, a funcionalidade é padrão, mas os custos podem variar.

Sempre consulte sua instituição sobre possíveis tarifas antes de ativar.

Em Destaque 2026: DDA significa Débito Direto Autorizado, um sistema que centraliza a visualização de boletos emitidos para CPF ou CNPJ via internet banking ou aplicativo bancário.

O Que é DDA e Para Que Serve: A Revolução Silenciosa nos Seus Boletos

Vamos combinar, a vida moderna já é corrida o suficiente. Ficar caçando boleto físico por aí, correndo o risco de perder o prazo ou até mesmo digitar errado os números, é um desperdício de tempo e energia que ninguém merece em 2026.

É aí que entra o DDA, o Débito Direto Autorizado. Pense nele como o seu concierge pessoal de boletos, reunindo tudo o que é emitido para o seu CPF ou CNPJ em um só lugar, de forma totalmente digital.

A verdade é que o DDA veio para simplificar a sua vida financeira, trazendo mais controle e segurança. Ele é a evolução natural do pagamento de contas, eliminando a papelada e a burocracia desnecessária.

| Característica | Detalhe |

|---|---|

| Sigla | Débito Direto Autorizado |

| Função Principal | Visualizar boletos emitidos eletronicamente para CPF/CNPJ |

| Acesso | Aplicativo ou Internet Banking do banco |

| Autorização | Exige autorização manual para pagamento (diferente de débito automático) |

| Exclusões | Não inclui contas de consumo (água, luz, telefone) – chamadas de convênio |

| Benefícios Imediatos | Elimina boletos físicos, reduz erros de digitação |

| Origem | Criado pela FEBRABAN, disponível na maioria dos bancos |

| Custos | Pode haver taxas, verificar com seu banco |

| Cancelamento | Relação jurídica pode ser encerrada a qualquer momento |

O Que É DDA (Débito Direto Autorizado): Explicação Completa

O DDA, ou Débito Direto Autorizado, é um serviço oferecido pelas instituições financeiras que permite que você visualize todos os boletos que foram emitidos em seu nome, seja como pessoa física (CPF) ou jurídica (CNPJ), diretamente no seu ambiente de internet banking ou aplicativo.

É como ter um painel de controle centralizado para suas contas a pagar. Em vez de esperar o boleto chegar pelo correio ou ter que acessá-lo individualmente em sites de empresas, o DDA reúne tudo em um só lugar. Isso facilita o acompanhamento e evita que você perca prazos importantes.

A grande sacada aqui é a visualização de boletos CPF e CNPJ de forma eletrônica. Você não recebe mais o papel em casa, mas tem acesso rápido e seguro a todas as suas pendências financeiras emitidas por empresas que aderiram a esse sistema de cobrança digital.

Como Funciona o DDA: Passo a Passo do Débito Direto

O grande segredo? O funcionamento do DDA é surpreendentemente simples e intuitivo. Uma vez que você ativa o serviço no seu banco, ele passa a buscar e exibir os boletos emitidos em seu nome.

Quando um novo boleto é gerado para você por uma empresa participante, ele aparece na sua lista de pendências no DDA. Você pode então revisar os detalhes: valor, data de vencimento, quem é o beneficiário.

Aqui está o detalhe: ao contrário do débito automático, o DDA não paga nada sem a sua permissão explícita. Você tem o controle total. Para efetuar o pagamento, você seleciona o boleto desejado e autoriza a transação dentro do próprio aplicativo ou internet banking. É o pagamento eletrônico de boletos no seu comando.

Vantagens do DDA: Benefícios do Pagamento Eletrônico de Boletos

Pode confessar, a gente sempre se enrolou com algum boleto, né? O DDA chega para resolver isso de vez.

Primeiro, a praticidade: Adeus, papelada! Todas as suas contas ficam organizadas digitalmente, acessíveis a qualquer hora e em qualquer lugar. Isso significa menos bagunça e mais agilidade no seu dia a dia.

Segundo, a segurança: O DDA minimiza drasticamente os riscos de fraudes e erros de digitação. Ao pagar diretamente pelo seu banco, você tem a certeza de que os dados estão corretos e que o dinheiro vai para o lugar certo. Menos dor de cabeça com golpes.

Terceiro, o controle: Você tem total autonomia sobre quais boletos pagar e quando pagar. A autorização manual garante que você nunca será pego de surpresa com um débito não planejado. É o seu dinheiro, sob seu controle total.

Desvantagens do DDA: Riscos e Limitações do Sistema

Olha só, nem tudo são flores, e é importante falar sobre os pontos de atenção do DDA.

O principal ponto: o DDA não abrange todas as contas. Contas de consumo essenciais como água, luz e telefone, que são consideradas contas de convênio, geralmente não aparecem no DDA. Você continuará recebendo esses boletos separadamente.

Outro detalhe: embora o serviço seja gratuito em muitos bancos, alguns podem cobrar uma taxa pelo uso. É fundamental verificar as condições com a sua instituição financeira antes de aderir. O Nubank, por exemplo, não cobra, mas é bom confirmar.

E atenção: se você não tem o hábito de acessar seu internet banking com frequência, pode acabar perdendo a visualização de boletos importantes, mesmo que eles estejam disponíveis digitalmente. A disciplina no acesso é chave.

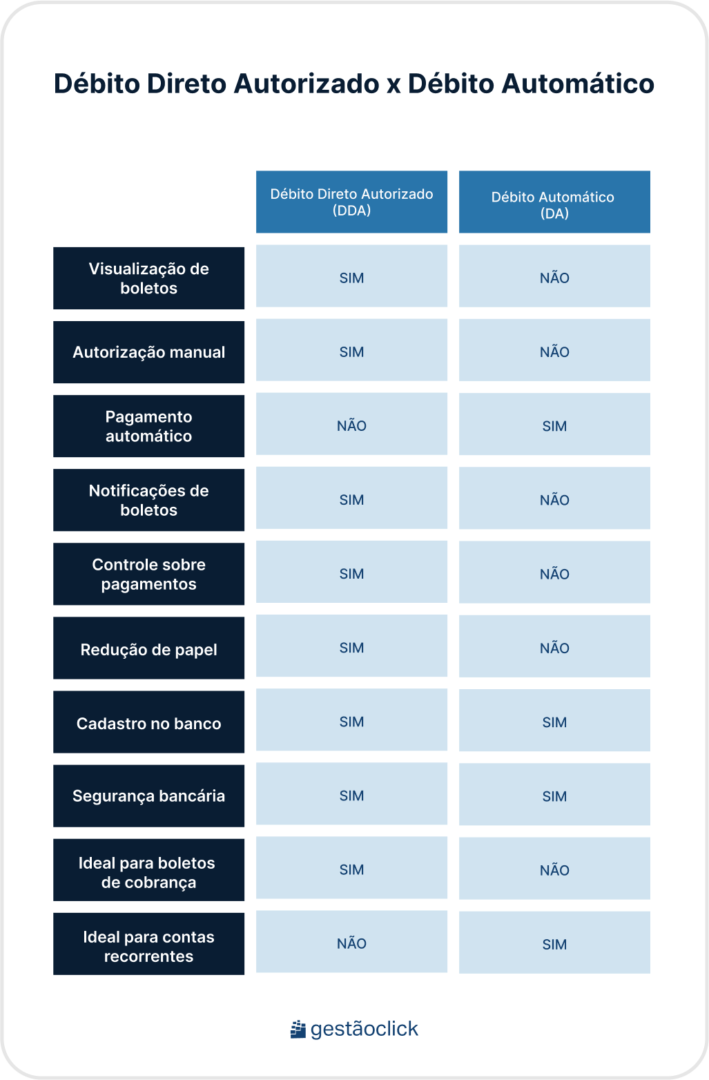

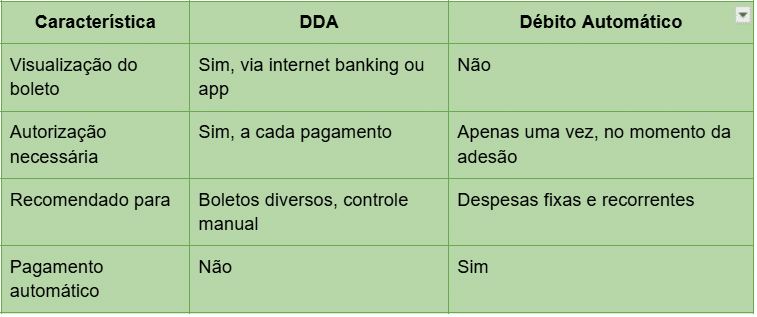

DDA vs. Débito Direto: Diferenças e Semelhanças

Essa é uma dúvida comum, mas a diferença é crucial. O DDA é o Débito Direto Autorizado, enquanto o débito automático é, bem, o débito automático.

A grande distinção: no DDA, você vê o boleto e autoriza o pagamento manualmente a cada vez. É um processo ativo da sua parte. Já no débito automático, você autoriza uma única vez e a conta é debitada da sua conta corrente na data de vencimento, sem que você precise fazer nada.

Semelhança? Ambos visam facilitar o pagamento e evitar atrasos. Mas o controle e a necessidade de ação do usuário são os grandes diferenciais. O Itaú explica bem essa diferença em seu portal.

Como Configurar o DDA: Guia Prático para Usuários

Configurar o DDA é mais fácil do que parece. O processo é feito diretamente no seu banco.

Passo 1: Acesse o aplicativo ou o site do seu banco. Procure pela seção de pagamentos ou contas.

Passo 2: Busque pela opção DDA ou Débito Direto Autorizado. Geralmente, há um botão para ativar ou habilitar o serviço.

Passo 3: Leia os termos e condições e confirme a ativação. Pronto! A partir daí, os boletos emitidos para você começarão a aparecer na sua área logada.

Dica de ouro: Se tiver dificuldade, não hesite em contatar o suporte do seu banco. Eles poderão te guiar no processo. Bancos como Banco do Brasil, Bradesco e Santander também oferecem o serviço.

DDA para Empresas: Sistema de Cobrança Digital Eficiente

Para empresas, o DDA representa uma modernização significativa no sistema de cobrança digital.

Ele permite que as empresas enviem boletos de forma eletrônica, que serão recebidos e visualizados pelos seus clientes via DDA. Isso agiliza o processo de cobrança e reduz a necessidade de emissão e envio de boletos físicos, diminuindo custos operacionais.

O resultado? Um fluxo de caixa mais previsível e uma melhor experiência para o cliente, que tem acesso facilitado aos seus pagamentos. A FEBRABAN, que criou o sistema, destaca a importância dessa digitalização.

Segurança no DDA: Proteção de Dados e Visualização de Boletos por CPF

A segurança é um pilar fundamental do DDA. Afinal, estamos falando de transações financeiras.

Como funciona? O acesso aos seus boletos é feito dentro do ambiente seguro do seu banco, protegido por senhas e autenticação. Isso garante que apenas você tenha acesso às suas informações financeiras.

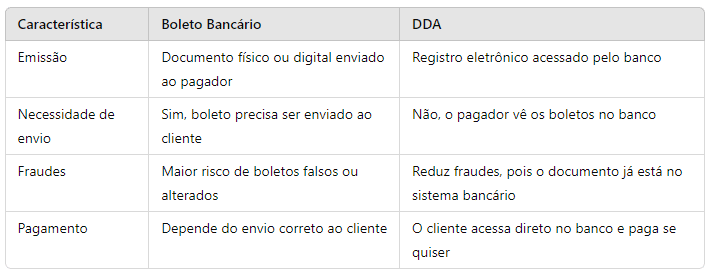

Proteção de dados é levada a sério: A emissão e visualização de boletos por CPF ou CNPJ via DDA seguem rigorosas normas de segurança. A sua informação está criptografada e protegida contra acessos não autorizados.

O ‘pulo do gato’: Ao autorizar o pagamento diretamente pelo seu banco, você elimina o risco de cair em boletos falsos ou com dados adulterados, que são um problema comum quando se lida com arquivos PDF recebidos por e-mail ou WhatsApp.

DDA: Vale a Pena Para Você em 2026?

A resposta curta e direta é: sim, na maioria dos casos. O DDA é uma ferramenta poderosa para quem busca organização e praticidade financeira.

Se você se identifica com a correria do dia a dia, com a dificuldade de acompanhar múltiplos boletos ou com o receio de fraudes, o DDA é um divisor de águas. Ele traz controle, segurança e uma dose extra de tranquilidade para a sua vida financeira.

Lembre-se apenas de verificar eventuais custos com seu banco e de manter o hábito de acessar seu internet banking. Com essas ressalvas, o DDA se consolida como um aliado indispensável em 2026 para uma gestão financeira mais inteligente e descomplicada.

Dicas Extras: O Pulo do Gato Que Vai Te Salvar Tempo e Dinheiro

Vamos combinar: teoria é linda, mas a prática é o que importa.

Aqui estão os macetes que ninguém te conta no balcão do banco.

- Faça uma limpeza semanal: Acesse o serviço toda segunda-feira. Visualize os boletos novos e já agende os pagamentos. Isso evita surpresas no fim do mês e te dá controle total.

- Use o filtro por data de vencimento: A maioria dos apps tem essa função. Organize do mais próximo para o mais distante. Você nunca mais vai pagar multa por atraso bobo.

- Confira o cedente com lupa: Antes de autorizar, olhe o nome de quem emitiu. É a sua maior defesa contra boletos falsos. Se não reconhecer, não pague.

- Misture com agendamento: Autorize o débito direto e, no mesmo app, agende o pagamento para um dia antes do vencimento. Você mantém o controle da data e a praticidade do eletrônico.

- Tenha um e-mail ‘sujo’: Use um endereço secundário para cadastros em lojas online. Os boletos vão parar lá e você só visualiza no DDA quando for pagar. Menos spam na caixa principal.

Perguntas Frequentes: Tirando as Dúvidas de Raiz

DDA tem custo? Quanto custa para ativar?

Pode ter, mas geralmente é gratuito.

A verdade é a seguinte: a maioria dos grandes bancos, como Itaú, Bradesco e Santander, não cobram pela ativação ou uso básico. No entanto, sempre consulte as tarifas do seu pacote de serviços. Alguns podem cobrar por extrato detalhado ou notificações via SMS. A regra de ouro é: ligue para a central ou cheque no internet banking antes de ativar.

Qual a diferença real entre DDA e débito automático?

O controle. No débito automático, o valor é sacado da conta sem sua autorização prévia a cada cobrança.

Já no débito direto autorizado, você primeiro visualiza o boleto. Só depois, manualmente, dá o OK para o pagamento. É você quem decide quando e se paga. O automático é para contas recorrentes fixas (como Netflix). O DDA é para boletos variáveis (como IPTU, condomínio, compras parceladas).

Como ativar o DDA no aplicativo do Itaú?

É um processo rápido, feito em poucos toques.

Abra o app Itaú, vá em ‘Menu’ > ‘Produtos e Serviços’. Busque por ‘Débito Direto Autorizado’ ou ‘DDA’. Clique para ativar e siga as instruções na tela, que normalmente pedem apenas a confirmação dos seus dados de CPF. Em menos de 2 minutos, seu painel de boletos estará liberado. Se não encontrar, use a busca interna do app digitando ‘DDA’.

Conclusão: De Volta ao Controle das Suas Contas

Olha só o caminho que a gente percorreu.

Você saiu de uma pessoa que talvez nem soubesse o que era DDA para alguém que domina o sistema de cobrança digital mais inteligente do mercado.

Entendeu que não é débito automático. Aprendeu que é gratuito na maioria dos casos. E descobriu o truque de visualizar tudo num lugar só, sem papel e sem erro de digitação.

A transformação é clara: de passivo a ativo no gerenciamento das suas obrigações.

O desafio agora é colocar a mão na massa.

Seu primeiro passo hoje mesmo? Abra o aplicativo do seu banco. Procure por ‘DDA’ ou ‘Débito Direto Autorizado’. Ative. Leva menos de 5 minutos.

Depois, volta aqui e me conta nos comentários: qual foi o primeiro boleto que você visualizou pelo sistema? Compartilha essa dica com aquele amigo que sempre perde o boleto do condomínio.

E aí, pronto para aposentar a pasta de PDFs e os códigos de barras riscados?