Controle de gastos no cartão vai além de apps: é sobre entender que seu limite não é dinheiro extra. Vamos desvendar o detalhe que realmente importa.

Por que seu limite de cartão não é uma extensão do salário (e como isso destrói seu orçamento)

Vamos combinar: você já sentiu aquela tentação de usar o cartão como se fosse renda extra?

A verdade é a seguinte: o limite é um empréstimo caríssimo disfarçado de conveniência.

Especialistas recomendam manter a fatura abaixo de 30% da sua renda mensal por um motivo técnico claro.

Quando você ultrapassa esse patamar, os juros do rotativo (que chegam a 400% ao ano no Brasil) viram uma bola de neve.

Mas preste atenção: a maioria das pessoas só percebe o erro quando a dívida já dobrou de tamanho.

O pulo do gato está em tratar cada compra no crédito como um compromisso futuro com seu dinheiro real.

Pode confessar: quantas vezes você só viu o estrago quando a fatura chegou?

Aqui está o detalhe: seu cérebro processa o pagamento com cartão como algo menos doloroso que o dinheiro vivo.

Isso explica por que gastamos até 18% mais no plástico, segundo estudos comportamentais.

A solução começa com uma mudança de mentalidade antes mesmo de abrir qualquer app de controle.

Olha só: se seu salário é R$ 3.000, sua fatura ideal não passa de R$ 900 mensais.

Acima disso, você está financiando seu estilo de vida com juros absurdos – e isso nunca termina bem.

O grande segredo? O controle efetivo começa quando você para de ver o limite como salário e passa a enxergá-lo como risco calculado.

Vamos mostrar exatamente como fazer essa virada na prática, com números reais do mercado brasileiro.

Em Destaque 2026: A fatura do cartão não deve ultrapassar 30% da renda mensal para garantir a saúde financeira.

A gente sabe: o cartão de crédito parece um amigo fiel, mas às vezes ele vira um vilão. A fatura chega e, de repente, você não sabe para onde foi tanto dinheiro. Pode confessar, já passou por isso.

A verdade é que controlar os gastos no cartão não é mágica, é técnica. E eu tô aqui pra te entregar a receita completa, sem segredos, para você finalmente dominar suas finanças e ter paz de espírito.

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 30 minutos | R$ 0 (ferramentas gratuitas) | Fácil |

Materiais Necessários

- Um smartphone ou computador

- Acesso à internet

- Disposição para encarar suas finanças

- Anos anteriores de faturas de cartão (se tiver)

- Planilha de controle (opcional, mas recomendado)

- Aplicativo de controle financeiro (opcional, mas recomendado)

O Passo a Passo Definitivo

- Passo 1: Entenda o Limite Real – O limite do cartão de crédito não é uma extensão do seu salário, ok? Pense nele como um empréstimo de curto prazo. A regra de ouro dos especialistas é clara: sua fatura não deve ultrapassar 30% da sua renda mensal. Se ganha R$ 3.000, o ideal é gastar no máximo R$ 900 no cartão. Isso evita que você se afogue em dívidas.

- Passo 2: Escolha Sua Ferramenta de Guerra – Para gerenciar tudo isso, você precisa de um aliado. Ferramentas de gestão são essenciais. Você pode optar por aplicativos como Mobills, Organizze, Minhas Economias ou ZMoney. Eles te dão uma visão clara e em tempo real dos seus gastos.

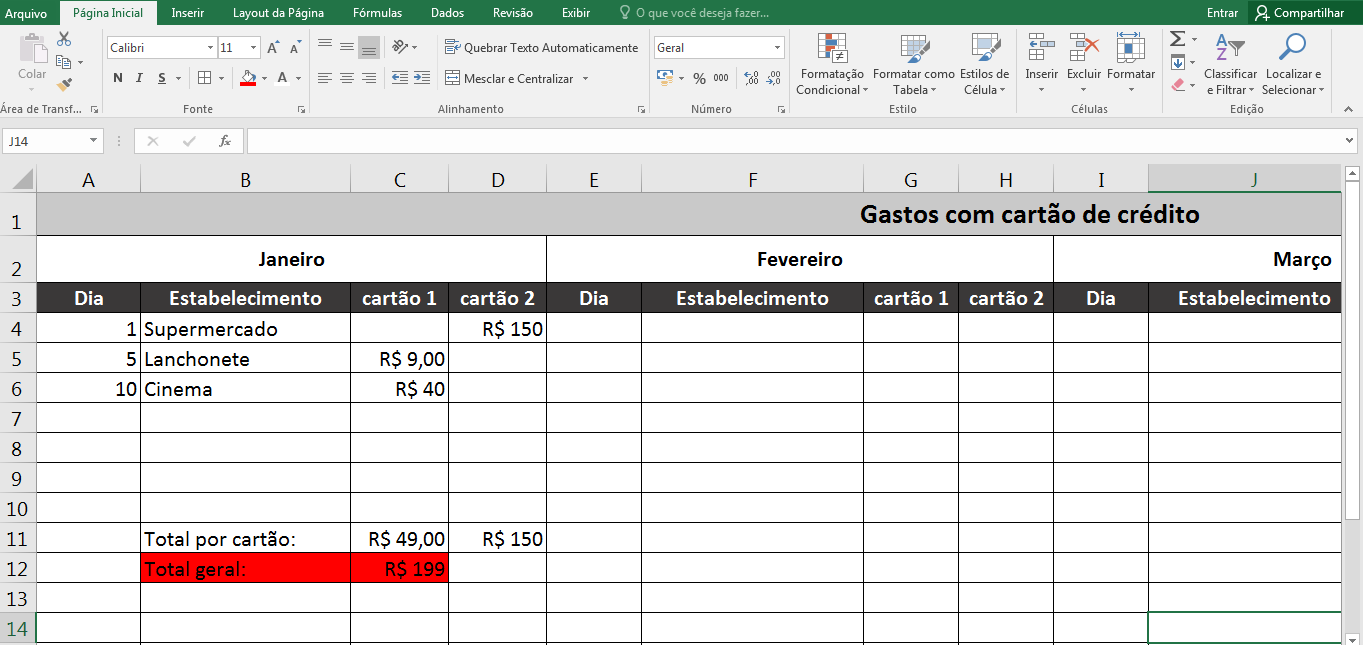

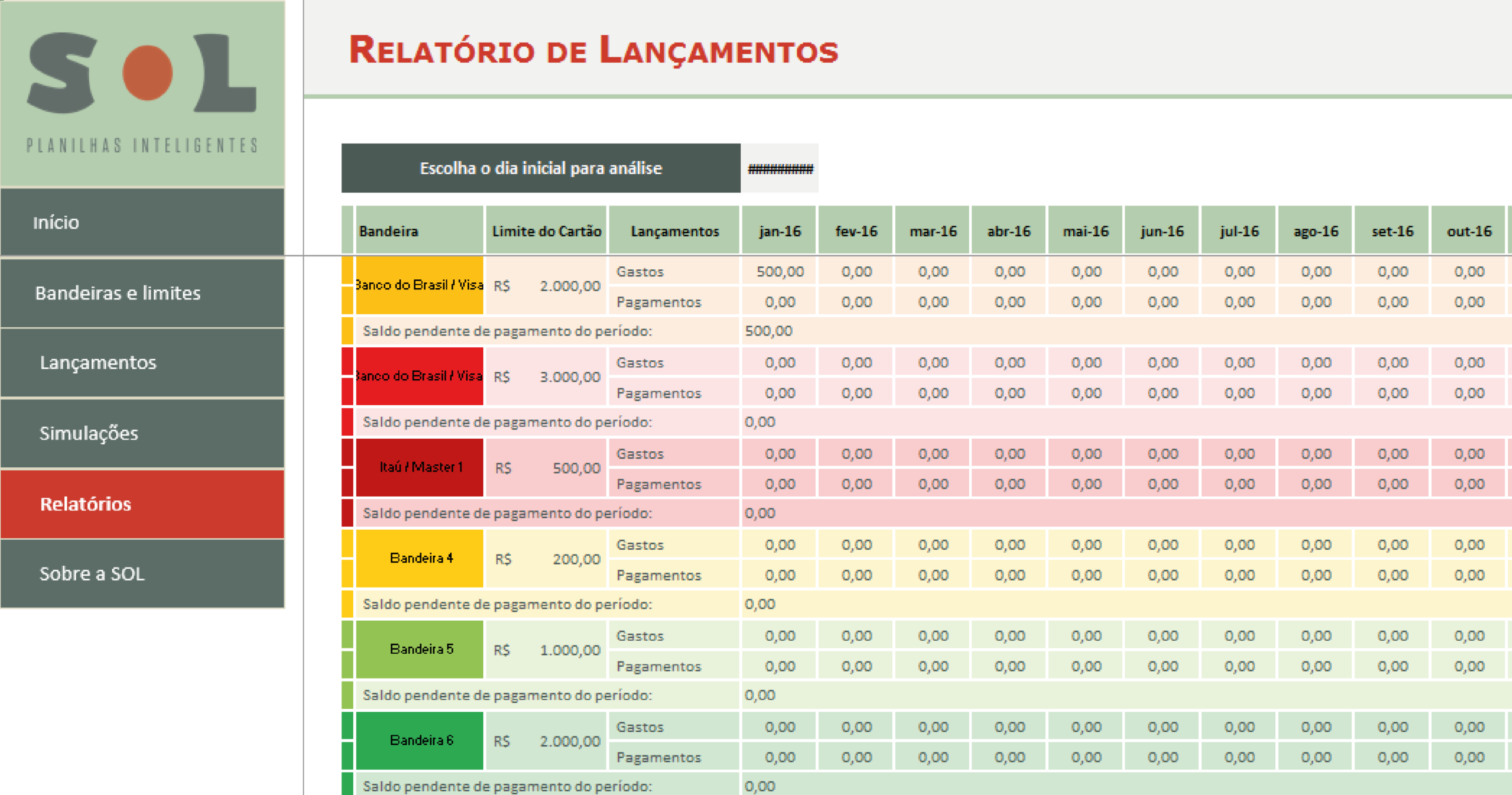

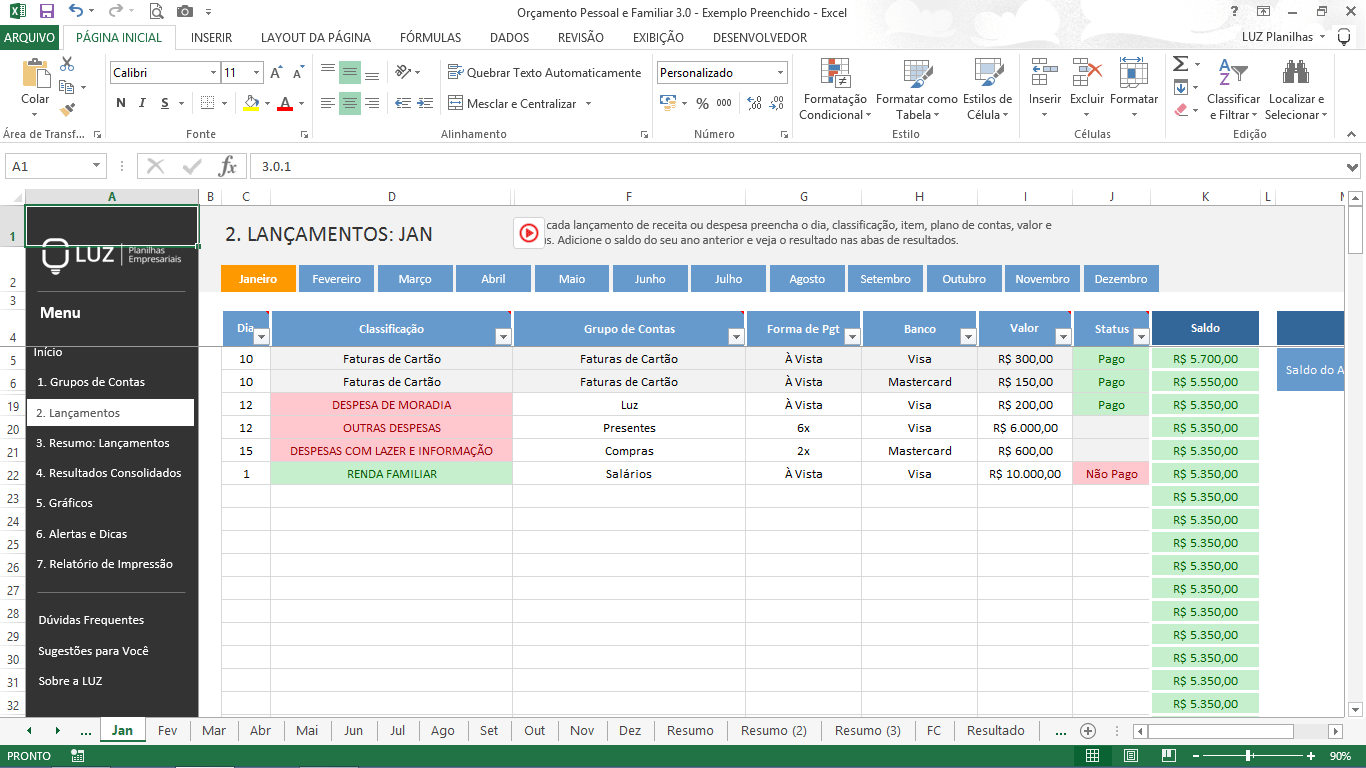

- Passo 3: Planilhas: O Clássico que Funciona – Se prefere algo mais manual e visual, planilhas são ótimas. Sites como o da Serasa oferecem modelos gratuitos para baixar. Você pode encontrar ótimas opções em planilhas de controle. A chave é a consistência no preenchimento.

- Passo 4: Separe o Joio do Trigo (Gastos Fixos x Variáveis) – Aqui está o detalhe que muda tudo: classifique seus gastos. Separe o que é fixo (aluguel, internet) do que é variável (lazer, compras). Isso te ajuda a identificar onde dá pra cortar sem sacrificar o essencial.

- Passo 5: Acompanhamento Semanal é Ouro – Não espere a fatura chegar para ver o estrago. Olhe seu extrato e o app/planilha pelo menos uma vez por semana. Isso previne surpresas e te dá tempo de ajustar o rumo antes que seja tarde.

- Passo 6: O Pulo do Gato da Data de Vencimento – Ajuste a data de vencimento da sua fatura para alguns dias *depois* que você recebe seu salário. Assim, o dinheiro já está na conta quando a conta chega, evitando o aperto e a tentação do pagamento mínimo.

- Passo 7: Limite no App: Sua Barreira de Proteção – Sentiu que está gastando demais? Reduza o limite do seu cartão diretamente no aplicativo do banco. É uma medida preventiva poderosa para te frear antes que você se perca.

- Passo 8: Fuja do Pagamento Mínimo como o Diabo da Cruz – O pagamento mínimo é uma armadilha mortal. Os juros do crédito rotativo são altíssimos e podem transformar uma pequena dívida em uma bola de neve incontrolável. Pague o total da fatura sempre que possível.

Checklist de Sucesso

- Sua fatura mensal está dentro de 30% da sua renda?

- Você sabe exatamente para onde seu dinheiro foi este mês?

- Você acompanhou seus gastos semanalmente?

- Conseguiu evitar o pagamento mínimo?

- Seu limite de cartão está alinhado com sua capacidade de pagamento?

Erros Comuns

E se a fatura veio mais alta do que eu esperava? Calma. Volte ao Passo 4 e analise seus gastos variáveis com lupa. Veja onde pode cortar no próximo mês. Se a situação for crítica, considere renegociar a dívida com o banco, mas fuja do crédito rotativo.

Não consigo me organizar com planilha nem app. Pode ser que você precise de um empurrãozinho extra. Busque materiais sobre uso consciente do crédito ou até mesmo um curso rápido de finanças pessoais. O importante é não desistir.

Como Fazer o Controle de Gastos no Cartão: Guia Prático

Dominar o controle de gastos no cartão é um processo contínuo. Comece definindo um limite pessoal realista, que não comprometa mais que 30% da sua renda. Utilize aplicativos ou planilhas para registrar cada transação, categorizando despesas fixas e variáveis. Acompanhe o saldo semanalmente e ajuste seus hábitos de consumo conforme necessário. A disciplina é a chave para transformar o cartão de crédito em um aliado financeiro.

Gerenciamento de Despesas com Cartão de Crédito: Métodos Eficazes

Existem diversos métodos eficazes para o gerenciamento de despesas com cartão de crédito. A regra dos 30% da renda é fundamental. Outra tática poderosa é o uso de aplicativos que sincronizam com sua conta bancária, oferecendo relatórios detalhados. Para quem prefere o controle manual, planilhas bem estruturadas permitem uma análise minuciosa dos gastos. O importante é encontrar o método que se adapta à sua rotina e segui-lo com rigor.

Orçamento com Cartão: Como Planejar Seus Gastos Mensais

Planejar o orçamento com o cartão de crédito começa com a definição clara de quanto você pode gastar. Estabeleça categorias de gastos (moradia, alimentação, transporte, lazer) e aloque um valor para cada uma. Ao usar o cartão, sempre verifique se o gasto se encaixa no orçamento planejado para aquela categoria. Ajustar a data de vencimento para após o recebimento do salário também é uma estratégia inteligente de planejamento.

Como Evitar Dívidas de Cartão: Estratégias Comprovadas

Evitar dívidas de cartão é crucial. A primeira estratégia é nunca gastar mais do que você pode pagar. Mantenha a fatura abaixo de 30% da sua renda. Evite o pagamento mínimo a todo custo, pois os juros do rotativo são exorbitantes. Se sentir que está perdendo o controle, considere reduzir o limite do cartão no aplicativo. O acompanhamento semanal das despesas é seu melhor amigo para prevenir o endividamento.

Uso Consciente do Crédito: Dicas para um Consumo Responsável

O uso consciente do crédito envolve entender que o limite não é dinheiro extra. Pense antes de cada compra: “Eu realmente preciso disso agora? Posso pagar?”. Utilize o cartão para compras planejadas e que ofereçam benefícios, como milhas ou cashback, mas sempre dentro do seu orçamento. Acompanhar a fatura regularmente e evitar compras por impulso são dicas essenciais para um consumo responsável.

Planejamento Financeiro com Cartão: Integrando ao Seu Orçamento

Integrar o cartão de crédito ao seu planejamento financeiro significa usá-lo como uma ferramenta, não como uma fonte de problemas. Defina um valor máximo para gastos no cartão que esteja em harmonia com seu orçamento geral. Use os relatórios do cartão para entender seus padrões de consumo e identificar oportunidades de economia. O objetivo é que o cartão facilite suas transações sem comprometer suas metas financeiras.

Ferramentas de Controle de Gastos: Aplicativos e Planilhas

A escolha entre aplicativos e planilhas para controle de gastos depende da sua preferência. Aplicativos como Mobills e Organizze oferecem automação e relatórios visuais instantâneos. Planilhas, como as disponíveis no Serasa, proporcionam flexibilidade e um controle mais manual e detalhado. Ambos são eficazes se usados com disciplina. Você pode encontrar modelos gratuitos para download em planilhas de controle financeiro.

Melhores Aplicativos para Controle de Gastos em 2026

Em 2026, os aplicativos de controle financeiro continuam evoluindo. Mobills e Organizze se destacam pela interface amigável e funcionalidades robustas. Minhas Economias oferece uma boa gama de recursos gratuitos. ZMoney também é uma opção sólida para quem busca um gerenciamento completo. A escolha ideal dependerá das suas necessidades específicas e da sua familiaridade com a tecnologia. Experimente alguns para ver qual se encaixa melhor no seu dia a dia.

Dicas Extras: Pequenos Ajustes Que Dobram Seu Controle

Vamos combinar: às vezes, a revolução começa com um clique.

Essas ações rápidas criam uma barreira psicológica e técnica contra o descontrole.

Implemente hoje mesmo e sinta a diferença na próxima fatura.

- Reduza seu limite pelo app do banco. É um ato de proteção, não de privação. Deixe apenas o necessário para emergências reais.

- Ajuste a data de vencimento. Programe para cair 2 ou 3 dias depois do seu salário entrar. O dinheiro já estará lá para pagar integralmente.

- Crie um alerta semanal no celular. Toda segunda-feira, cheque os gastos acumulados. Nada de surpresa no fechamento.

- Separe os cartões por finalidade. Use um apenas para assinaturas e contas fixas. Outro, com limite baixo, para os variáveis.

- Ative a função de notificação por compra. Cada ‘ping’ no celular é um lembrete consciente do valor que saiu.

Perguntas Que Todo Mundo Faz (E Você Precisa Saber)

Qual o melhor aplicativo para controlar cartão: Mobills ou Organizze?

Depende do seu perfil. O Mobills é mais visual e intuitivo para quem está começando. O Organizze tem planilhas de orçamento mais robustas para quem já tem uma rotina. A verdade é a seguinte: o melhor app é aquele que você vai abrir todo dia. Teste as versões gratuitas por uma semana e decida.

Como reduzir uma fatura de cartão de crédito muito alta?

Negocie com o banco para parcelar o saldo devedor em mais vezes, mas fora do crédito rotativo. Os juros do parcelamento direto são menores. Paralelamente, congele o cartão fisicamente em um pote com água na geladeira. O tempo para descongelar dá aquele freio de arrumação necessário.

Planilha de Excel ou aplicativo: o que é mais eficiente?

Planilha ganha em personalização e custo zero. Aplicativo vence em praticidade e sincronização automática com SMS bancário. Para 95% das pessoas, um app como Minhas Economias ou ZMoney resolve. Só vá para a planilha se você já domina o Excel e tem prazer em ajustar cada fórmula.

O Ponto de Virada: De Passageiro a Piloto das Suas Finanças

Olha só, você acabou de descobrir que o segredo não está em ganhar mais, mas em comandar melhor o que já tem.

O limite do cartão deixou de ser um convite para a dívida e virou uma ferramenta com botão de emergência.

Seu primeiro passo hoje? Abra o app do seu banco e diminua seu limite em 30%. Só isso. É um ato concreto que quebra o ciclo automático.

Compartilhe essa diga com aquela pessoa que sempre reclama da fatura. Ajudar alguém a sair do aperto é a melhor sensação.

E para você: qual vai ser a primeira despesa que você vai cortar ou questionar essa semana? Me conta nos comentários.