O que é carência? É aquele detalhe técnico que você ignora, mas que define se você tem direito ou não ao que precisa. Vamos desvendar isso juntos.

Carência no INSS: o número mágico que abre portas para seus benefícios

Vamos combinar: ninguém gosta de burocracia, mas entender a carência é o pulo do gato para garantir seus direitos.

No INSS, carência é simplesmente o número mínimo de contribuições mensais que você precisa ter para acessar benefícios como aposentadoria, auxílio-doença ou salário-maternidade.

Mas preste atenção: cada benefício tem sua própria regra, e ignorar isso pode deixar você na mão na hora mais importante.

Para a aposentadoria, por exemplo, são necessários pelo menos 180 meses de contribuição – isso dá 15 anos de trabalho registrado.

A verdade é a seguinte: se você tem menos que isso, não adianta ter a idade ou o tempo de contribuição total, o INSS simplesmente não concede.

Já para o auxílio-doença, a carência é de 12 meses, mas com exceções para casos graves como acidentes ou doenças listadas pela lei.

Olha só o detalhe: para autônomos que querem salário-maternidade, são 10 meses de contribuição, um número que muitos desconhecem e se complicam.

Essas regras seguem a Lei 8.213/91 e são fiscalizadas à risca, então não caia no conto do “achismo” – consulte seu extrato do CNIS no site do INSS para verificar.

Pode confessar: você já deixou de contribuir alguns meses pensando que não faria diferença? Esse é o erro mais comum que vejo no consultório.

Na prática, cada mês sem contribuição atrasa seus planos e pode custar caro em emergências.

Aqui está o pulo do gato: use períodos de contribuição como MEI ou carnê do INSS para completar a carência, mas sempre com orientação de um contador especializado.

Lembre-se: no Brasil, a média de tempo para se aposentar é de 35 anos, então comece a contar seus meses desde cedo para não se surpreender.

Em Destaque 2026: Carência é o número mínimo de contribuições mensais para benefícios do INSS ou o período de espera para coberturas em planos de saúde.

O Que é Carência: O Sinal Que Você Ignora e Que Muda Tudo

Vamos combinar: a palavra ‘carência’ pode soar um pouco negativa, né? Mas a verdade é que ela está presente em diversas áreas da nossa vida, desde as relações pessoais até as burocracias do dia a dia. Entender o que ela significa é o primeiro passo para não ser pego de surpresa.

No fundo, carência é um período de espera. É aquele tempo mínimo que você precisa cumprir antes de ter direito a algo. Pode ser um benefício do INSS, uma cobertura de plano de saúde, ou até mesmo um atendimento em um financiamento.

Pode confessar, muitas vezes a gente só se dá conta da carência quando precisa de algo e descobre que ainda não pode usar. Mas calma, é para isso que estamos aqui. Vamos desmistificar esse conceito e mostrar como ele impacta suas decisões.

| Contexto | Definição | Prazo Comum/Exemplo |

|---|---|---|

| INSS (Benefícios) | Número mínimo de contribuições mensais para ter direito | Aposentadorias: 180 meses; Auxílio-doença: 12 meses (com exceções) |

| Planos de Saúde | Tempo de espera para usar coberturas | Urgência/emergência: 24h; Partos: 300 dias; Outros: até 180 dias |

| Carência Afetiva | Necessidade intensa de atenção e carinho | Sentimento de vazio, busca por validação |

| Sentido Geral | Falta ou privação de algo essencial | Período de espera, prazo mínimo |

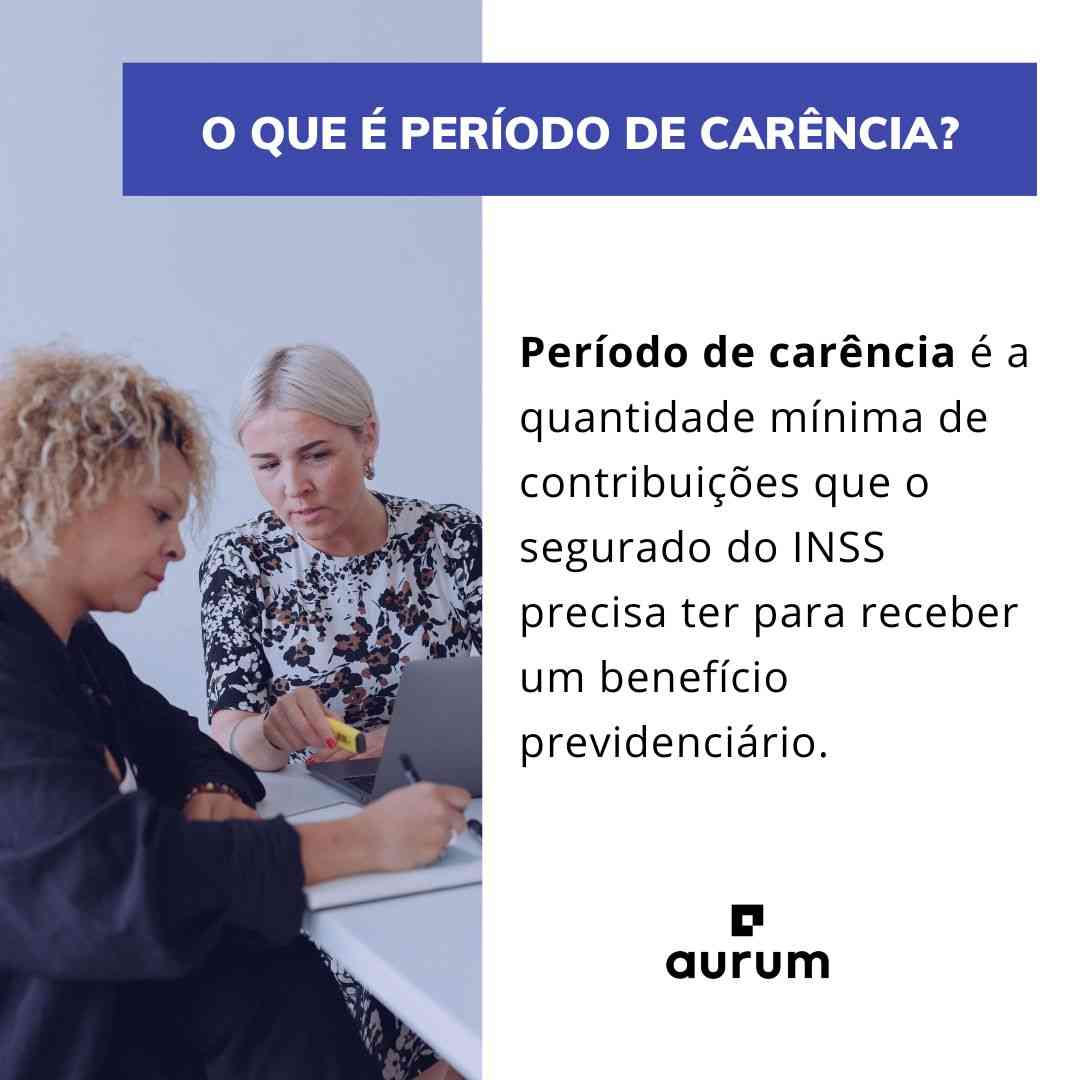

O Que É Carência no INSS: Tempo de Espera e Período Mínimo

Quando falamos de INSS, a carência é um termo técnico crucial. Ela representa o número mínimo de contribuições mensais que você, trabalhador, precisa ter feito para ter direito a receber determinados benefícios previdenciários.

Olha só, a regra geral para a maioria das aposentadorias, como a por tempo de contribuição ou a por idade, é de 180 meses de contribuição. Isso dá 15 anos de pagamentos em dia para o INSS. Sem isso, nada feito.

Mas preste atenção: existem exceções. Para o auxílio-doença, por exemplo, a carência exigida cai para 12 meses de contribuição. Contudo, se a doença for resultado de um acidente de trabalho, essa carência pode ser dispensada. Fique atento a esses detalhes!

Carência em Planos de Saúde: Prazo Mínimo e Cobertura

No universo dos planos de saúde, a carência funciona de forma similar: é um tempo de espera. Você contrata o plano, mas para usar certas coberturas, precisa aguardar um período determinado.

A Agência Nacional de Saúde Suplementar (ANS) estabelece prazos máximos. Para situações de urgência e emergência, o prazo é curtíssimo: apenas 24 horas após a contratação. Isso é vital para sua segurança.

Agora, para procedimentos mais complexos, como um parto, a carência pode chegar a 300 dias. E para outros procedimentos médicos ou internações, o limite é de até 180 dias. Ou seja, planeje-se com antecedência!

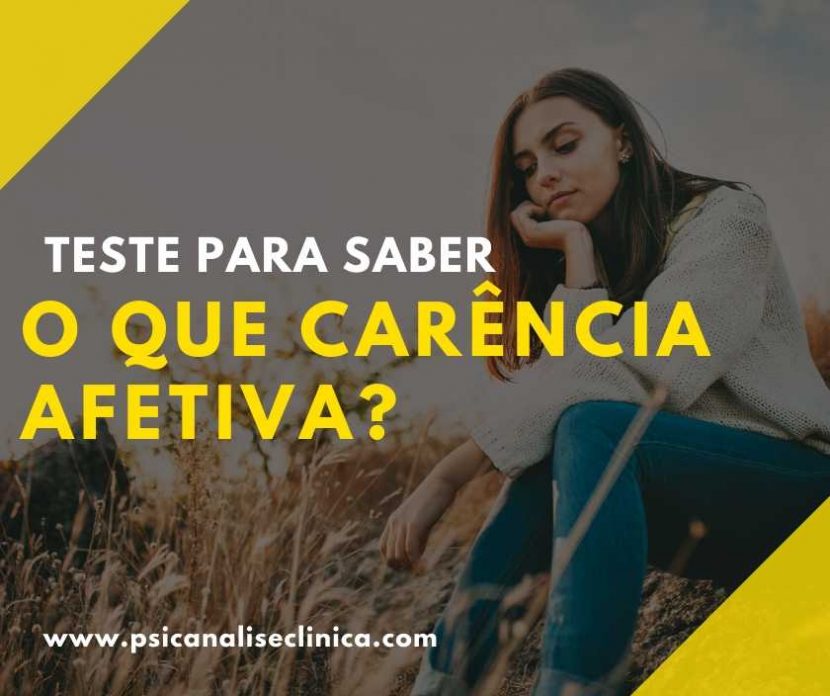

Carência Afetiva: Entendendo o Vazio Emocional e a Privação

Aqui a carência muda de figura. Não se trata de contribuições ou prazos, mas de uma necessidade humana profunda: a busca por atenção, afeto e carinho.

A carência afetiva é aquela sensação de vazio emocional, de sentir que algo fundamental está faltando nas suas relações. É uma privação que pode levar a comportamentos de busca incessante por validação.

Reconhecer essa carência em si mesmo é um ato de coragem. Permite que você trabalhe essa necessidade de forma saudável, sem depender exclusivamente dos outros para se sentir completo.

Carência no Dicionário: Definição de Falta e Necessidade

De forma geral, a palavra carência remete à falta ou privação de algo que é considerado essencial. É a ausência de um recurso, de um direito ou de uma necessidade básica.

Pode ser a falta de dinheiro, a falta de tempo, a falta de conhecimento. Em todos os casos, a ideia central é a de um prazo mínimo ou de uma condição não atendida que impede o acesso a algo.

Entender essa raiz semântica nos ajuda a perceber como o conceito se aplica em diferentes contextos, sempre com essa ideia de um período ou requisito a ser cumprido.

Como Calcular o Tempo de Carência: Contribuições Mensais e Prazos

Calcular a carência pode parecer complicado, mas geralmente envolve somar contribuições mensais ou contar dias/meses a partir de uma data específica.

No INSS, o cálculo é direto: você soma os meses em que contribuiu. O sistema do INSS geralmente já tem esse controle. Para o salário-maternidade, por exemplo, autônomos precisam de 10 meses de contribuição. É importante manter seus carnês em dia.

Em planos de saúde, a contagem começa a partir da data de assinatura do contrato ou da inclusão de um dependente. Verifique sua apólice para ter certeza dos prazos exatos e evitar surpresas. Entender os prazos do seu plano é fundamental.

Carência no Seguro-Desemprego: Período de Espera e Requisitos

O seguro-desemprego, um alívio em momentos de transição profissional, também tem suas regras de carência. Não é um período de espera no sentido de contribuições, mas sim um requisito de tempo de trabalho.

Para ter direito ao seguro-desemprego, você precisa ter trabalhado um número mínimo de meses nos últimos 18 meses (para a primeira solicitação), 12 meses (para a segunda) ou 6 meses (para as demais). Esse é o seu período de espera para poder solicitar o benefício.

A quantidade de parcelas a que você tem direito também varia conforme o tempo trabalhado. Por isso, é essencial conhecer os requisitos antes de precisar.

Carência no FGTS: O Que É e Como Funciona o Prazo Mínimo

No Fundo de Garantia por Tempo de Serviço (FGTS), o conceito de carência não se aplica da mesma forma que no INSS ou planos de saúde. O FGTS funciona mais como uma poupança compulsória.

Não existe um ‘tempo de espera’ para sacar o FGTS em situações normais, como demissão sem justa causa. O dinheiro depositado pela empresa fica lá, rendendo, e você pode acessar em casos previstos em lei.

As situações de saque incluem aposentadoria, compra de imóvel, doenças graves e, claro, a rescisão do contrato de trabalho. O foco aqui é o acesso ao valor acumulado, não um período mínimo de contribuição para ter o direito.

Carência em Financiamentos: Tempo de Espera e Condições

Em financiamentos, especialmente os imobiliários, a carência pode aparecer de diferentes formas. Uma delas é o período de carência para o início do pagamento das parcelas.

Isso é comum em financiamentos de imóveis na planta ou em construção. Você pode ter um período sem pagar parcelas ou pagando apenas juros, o que te dá um fôlego para se organizar financeiramente. Esse é o seu tempo de espera para começar a amortizar a dívida principal.

Outra forma é a carência para a portabilidade do crédito. Se você quiser transferir seu financiamento para outro banco, pode haver um período em que isso não é permitido. Sempre leia o contrato com atenção para entender todas as condições e prazos.

Vale a Pena Ignorar a Carência? O Veredito do Especialista

Vamos ser diretos: ignorar a carência é um erro que pode custar caro. Seja no INSS, em um plano de saúde ou até nas suas relações, o período de espera existe por um motivo.

No INSS e nos planos de saúde, a carência garante a sustentabilidade do sistema. Sem ela, haveria um colapso imediato com a alta demanda. Para você, significa planejamento. Saber que um benefício ou cobertura tem um prazo é essencial para não contar com algo que ainda não é seu.

No âmbito afetivo, a carência é um sinal de alerta. Ignorá-la pode levar a relacionamentos tóxicos e dependência emocional. Reconhecer e trabalhar essa necessidade é um caminho para uma vida mais plena e autônoma.

Portanto, o veredito é claro: entenda a carência, respeite os prazos e planeje-se. Isso te poupará dores de cabeça, frustrações e, em muitos casos, garantirá que você tenha acesso ao que realmente importa quando precisar.

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

A verdade é a seguinte: conhecimento técnico é bom, mas saber aplicar no dia a dia é o que separa quem se ferra de quem se dá bem.

Vamos combinar? Anota essas dinas de ouro.

- Para INSS: Nunca confie apenas na memória. Baixe o extrato do CNIS no site Meu INSS e confira cada mês contribuído. Um mês faltando pode adiar sua aposentadoria em anos.

- Para planos de saúde: Antes de qualquer cirurgia eletiva, peça por escrito ao plano o prazo exato de carência. Eles têm obrigação de informar. Isso evita surpresas desagradáveis na véspera.

- Para a vida: Se você sente um vazio constante que só se preenche com validação alheia, pare. Respire. Pergunte-se: ‘O que EU quero fazer agora?’ por 5 minutos. A resposta costuma vir sozinha.

- Poder de decisão: Entre contratar um advogado previdenciário ou tentar sozinho? Se o benefício vale mais de R$ 20 mil ou a situação é complexa, invista no profissional. O retorno é certo.

- Checklist antifrágil: Antes de mudar de emprego, verifique: 1) O novo contrato cobre o período de experiência do plano de saúde? 2) A empresa emite a GFIP direitinho? Dois ‘nãos’ são um alerta vermelho.

Perguntas Que Todo Mundo Faz (e Merece Resposta Clara)

Carência do INSS e plano de saúde são a mesma coisa?

Não, são conceitos totalmente diferentes. A do INSS conta contribuições pagas, enquanto a de planos mede tempo de espera para usar o serviço.

O grande erro é achar que uma influencia a outra. São regimes separados, com regras próprias. Confundir isso pode custar caro.

Posso pagar a carência do INSS de uma vez?

Não, não é possível. O período mínimo é cumprido mês a mês, com contribuições regulares.

Aqui está o detalhe: existem algumas exceções para períodos especiais (como serviço militar), mas a regra de ouro é a contribuição mensal. Não há ‘atalho’ comprando meses.

Como saber se estou na carência do meu plano?

Olhe no seu contrato ou ligue para a operadora. A informação precisa estar clara no documento.

Mas preste atenção: prazos de 24h para urgência e 300 dias para parto são máximos pela ANS. Se o seu plano colocar mais, está irregular. Exija seus direitos.

O Que Fazer Agora Que Você Sabe Tudo Isso?

Viu só como um único conceito abre portas – ou tranca cadeados – em áreas tão diferentes da sua vida?

De repente, aquela palavra que parecia burocrática ganhou um poder real. Ela define quando você acessa seu dinheiro, seu tratamento de saúde e até a qualidade dos seus relacionamentos.

O primeiro passo é concreto: Hoje mesmo, reserve 15 minutos. Acesse o Meu INSS ou abra a apólice do seu plano de saúde. Confira seus prazos. É um gesto simples que tira você da zona de insegurança.

Compartilhe esse artigo com quem você sabe que precisa ouvir isso. Quantas pessoas poderiam evitar uma dor de cabeça gigante com essas informações?

E para você, qual foi a maior surpresa? Deixa aqui nos comentários qual dica vai aplicar primeiro – na aposentadoria, no plano ou na vida afetiva. Vamos trocar uma ideia!