Descubra o que é chargeback: um mecanismo que pode recuperar seu dinheiro ou virar uma dor de cabeça financeira se mal utilizado.

Chargeback explicado: como funciona essa contestação de compra no cartão

Vamos combinar: você já abriu a fatura e viu uma cobrança que não reconhece?

O chargeback é seu direito de contestar essa transação diretamente com o banco emissor do cartão.

A verdade é a seguinte: diferente do estorno comum, aqui o banco retira o valor do vendedor enquanto analisa seu caso.

Se a contestação for validada, você recebe seu dinheiro de volta – sem precisar negociar com a loja.

Mas preste atenção: o processo segue normas do Bacen e regulamentações das bandeiras (Visa, Mastercard).

Cada operadora tem prazos específicos: geralmente 120 dias para contestar, mas pode variar.

Aqui está o detalhe: enquanto o banco analisa, o valor fica bloqueado na conta do comerciante.

Isso gera um custo operacional extra para o lojista – cerca de R$ 20 a R$ 50 por chargeback processado.

Pode confessar: já pensou em usar isso como “garantia extra” além do prazo de arrependimento?

Cuidado: isso é autofraude e pode resultar em bloqueio do seu cartão e inclusão em listas restritivas.

Em Destaque 2026: Chargeback é o cancelamento de uma transação com cartão, solicitado pelo titular ao banco emissor, que retira o valor do vendedor e o devolve ao cliente após análise.

O Que é Chargeback e Para Que Serve: O Escudo (ou Lança) do Seu Dinheiro

Vamos combinar, no mundo das vendas online, a gente ouve falar de um tal de chargeback. Mas a verdade é a seguinte: você realmente entende o que ele é e o poder que ele tem? Pode confessar, muita gente confunde com um simples estorno. Mas não é bem assim. O chargeback é um mecanismo de segurança, sim, mas que pode virar uma dor de cabeça gigantesca se você for vendedor, ou uma mão na roda se for o comprador. Fique ligado que eu vou te explicar tudo.

Pense no chargeback como uma contestação formal de uma compra feita com cartão. O cliente, por algum motivo, não está feliz com a transação e vai direto falar com o banco dele. E é aí que a coisa muda de figura. Diferente de um estorno que você pede direto pra loja, aqui o banco do cliente entra no jogo e, acredite, ele pode tirar o dinheiro do seu bolso de vendedor rapidinho.

A análise é feita pelo banco emissor do cartão. Se ele der razão pro cliente, o valor volta pra conta dele e o vendedor fica no prejuízo. É um sistema que visa proteger o consumidor, mas que, na prática, exige muita atenção e estratégia das empresas para não cair em ciladas. Vamos desmistificar isso juntos.

| Característica | Descrição |

|---|---|

| O que é? | Contestação de compra com cartão de crédito ou débito. |

| Quem solicita? | Titular do cartão ao banco emissor. |

| Diferença do estorno | Banco retira o valor do vendedor, não da loja diretamente. |

| Devolução do valor | Banco devolve ao cliente após análise da contestação. |

| Motivos comuns | Fraude, não reconhecimento da compra, problemas na entrega. |

| Autofraude | Cliente recebe produto e alega não reconhecer a compra. |

| Processo | Contestação, bloqueio do valor, análise e decisão. |

| Defesa do vendedor | Apresentação de comprovantes da legitimidade da venda. |

| Prevenção | Sistemas antifraude e clareza no nome da loja na fatura. |

O Que É Chargeback: Definição e Conceito Básico

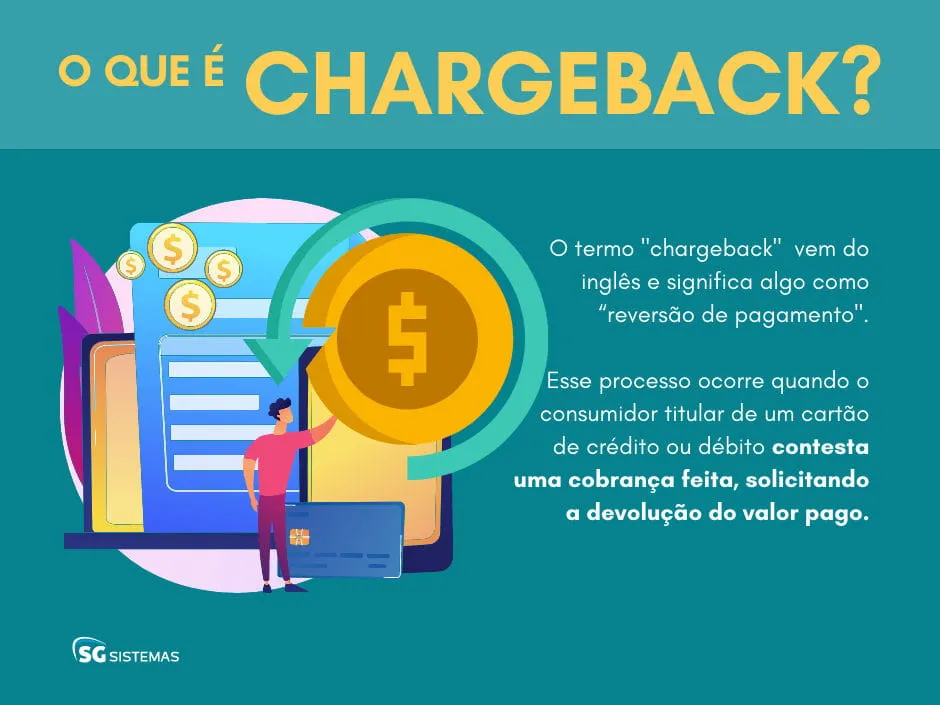

Olha só, chargeback é, em essência, a reversão de um pagamento feito via cartão. Diferente de um estorno, que é um pedido direto à loja para cancelar uma compra, o chargeback é uma solicitação que o titular do cartão faz ao banco emissor. O banco, então, investiga e, se achar procedente, retira o valor da conta do estabelecimento comercial.

Isso significa que o dinheiro não volta magicamente para o cliente. O banco emissor bloqueia o valor junto à adquirente (a empresa que processa a maquininha ou o link de pagamento) e, após uma análise, decide quem tem razão. Para o vendedor, isso pode significar perder a venda e o produto, se a fraude for confirmada.

É um mecanismo de segurança importantíssimo para o consumidor, mas que exige que o lojista esteja muito atento. A falta de clareza no nome da loja na fatura do cartão, por exemplo, já pode ser um gatilho para um chargeback por não reconhecimento.

Chargeback vs. Contestação de Compra: Entenda as Diferenças

Muita gente usa os termos como sinônimos, mas vamos clarear isso. Chargeback é o termo técnico e o processo formal que envolve o banco. É a contestação de uma compra feita com cartão, onde o banco emissor do cliente intervém.

Já a contestação de compra pode ser um termo mais genérico. Pode ser o próprio chargeback, mas também pode ser um pedido de estorno direto para a loja, sem a intervenção bancária imediata. O ponto crucial é: no chargeback, o banco do cliente age como árbitro.

A diferença fundamental está em quem toma a decisão inicial e a força do processo. Um chargeback tem um peso maior e envolve instituições financeiras, enquanto um estorno direto com a loja é uma negociação entre cliente e empresa. Entender essa distinção é vital para saber como agir em cada situação.

Como Funciona o Estorno de Cartão: Passo a Passo do Processo

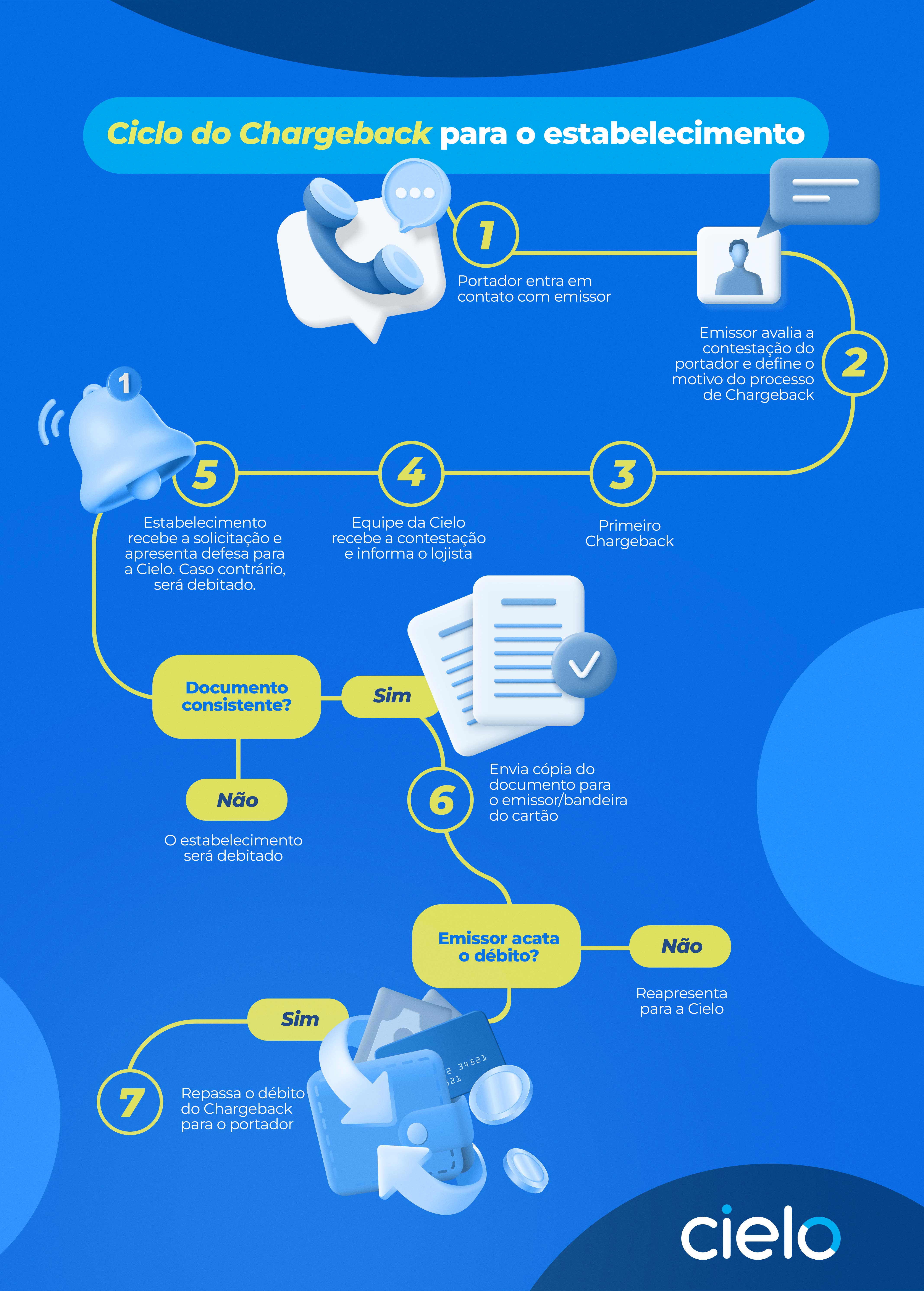

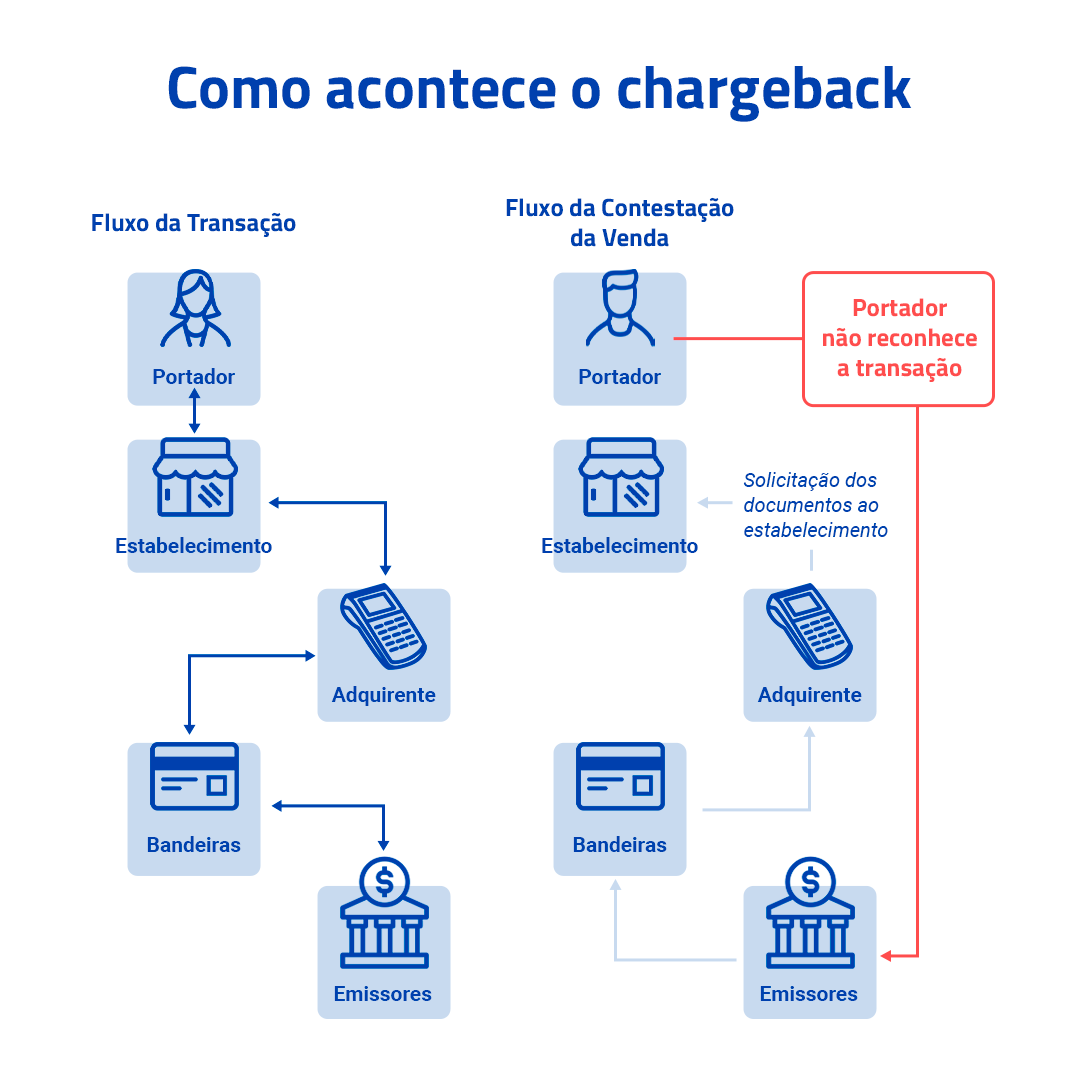

O processo de chargeback, que é o que chamamos popularmente de estorno de cartão nesse contexto, segue um fluxo bem definido. Primeiro, o cliente contesta a compra com o banco emissor do cartão. Ele alega um motivo, como fraude ou não reconhecimento.

Em seguida, o banco emissor analisa a solicitação. Se houver indícios de procedência, ele aciona a bandeira do cartão e a adquirente, solicitando o bloqueio do valor junto ao vendedor. O dinheiro sai da conta do lojista ou fica retido.

O vendedor, então, é notificado e tem um prazo para apresentar sua defesa, com provas que validem a transação. A análise final é feita pelo banco emissor, que decide se mantém o chargeback (devolvendo o valor ao cliente) ou se reverte a decisão (devolvendo o valor ao vendedor). É uma verdadeira disputa de transação.

Reversão de Pagamento: Quando e Como Solicitar

A reversão de pagamento, no contexto do chargeback, acontece quando o banco decide a favor do cliente. O valor que foi bloqueado ou retirado do vendedor é efetivamente devolvido ao titular do cartão. Isso ocorre após a análise do banco emissor constatar a validade da contestação.

Para o cliente, solicitar essa reversão é relativamente simples: basta entrar em contato com o banco emissor do cartão e explicar o motivo da contestação. É importante ter em mãos os dados da compra e, se possível, qualquer evidência que corrobore sua alegação.

Para o vendedor, o foco é evitar que essa reversão aconteça, apresentando provas robustas de que a venda foi legítima. A falta de comprovação pode levar à perda definitiva do valor e do produto.

Disputa de Transação: Motivos Comuns e Procedimentos

Uma disputa de transação, que é o cerne do chargeback, pode ter inúmeras causas. As mais comuns incluem:

- Fraude: Compra realizada com dados de cartão roubado.

- Não reconhecimento: O titular alega não ter feito a compra (muitas vezes por não reconhecer o nome da loja na fatura).

- Problemas na entrega: Produto não entregue, entregue com defeito ou em desacordo com o prometido.

- Assinatura não cancelada: Cobranças recorrentes de serviços que o cliente solicitou o cancelamento.

O procedimento para contestar é sempre via banco emissor. O cliente informa o motivo, o banco inicia a análise e o vendedor é acionado para se defender. A apresentação de documentos como comprovante de entrega assinado, nota fiscal e logs de acesso pode ser crucial.

É fundamental que o lojista tenha um bom sistema de gestão de disputas. Saber quais comprovantes são aceitos e como apresentá-los de forma clara agiliza o processo e aumenta as chances de sucesso na defesa. Para mais detalhes sobre como as empresas lidam com isso, veja aqui.

Fraude Amigável: O Que É e Como Evitar Chargebacks

Ah, a famosa fraude amigável. Essa é uma das mais complicadas para o vendedor. Ocorre quando o cliente recebe o produto ou o serviço, mas, por algum motivo, contesta a compra alegando não a reconhecer ou que não a fez. É, na prática, um cliente agindo de má-fé.

A autofraude é um dos maiores vilões do e-commerce, pois o vendedor perde o produto e o dinheiro, e a contestação é difícil de provar que foi intencional.

Para evitar isso, a primeira linha de defesa é a clareza. O nome da sua loja na fatura do cartão precisa ser imediatamente reconhecível pelo cliente. Se o nome for genérico ou confuso, a chance de ele alegar não reconhecimento aumenta drasticamente.

Outra estratégia é ter um bom sistema antifraude. Ferramentas que analisam o comportamento do usuário, validam dados e identificam padrões suspeitos podem barrar transações fraudulentas antes mesmo que elas aconteçam. Conhecer os riscos é o primeiro passo para se proteger. Empresas como a Cielo oferecem insights valiosos sobre isso, como você pode ver em este artigo.

Principais Motivos para um Chargeback: Causas Frequentes

Entender os motivos que levam a um chargeback é meio caminho andado para evitá-los. Vamos listar os mais comuns:

- Fraude óbvia: Uso de cartão clonado ou roubado.

- Não reconhecimento da transação: O cliente não lembra da compra ou não reconhece o nome da loja.

- Problemas com o produto/serviço: Defeito, não entrega, entrega errada ou qualidade inferior.

- Falha na cobrança recorrente: Cliente cancelou a assinatura, mas continuou sendo cobrado.

- Erro administrativo: Cobrança duplicada ou valor incorreto.

Para o vendedor, cada um desses pontos exige uma atenção específica. No caso de não reconhecimento, a clareza na fatura é chave. Em problemas com o produto, um bom atendimento ao cliente e políticas de devolução claras podem resolver antes de chegar ao chargeback.

A prevenção é sempre o melhor remédio. Investir em sistemas que validem a identidade do comprador e em processos internos eficientes pode reduzir drasticamente o número de contestações. O Mercado Pago, por exemplo, tem dicas excelentes sobre como se proteger, confira em este link.

Como as Empresas Podem Evitar Chargebacks: Estratégias Eficazes

Para as empresas, a palavra de ordem é prevenção. Um chargeback não é só a perda do dinheiro, é também o custo administrativo para se defender e o risco de ter sua conta em plataformas de pagamento bloqueada.

Aqui estão algumas estratégias essenciais:

- Nome claro na fatura: Use o nome fantasia da sua loja ou um nome facilmente reconhecível.

- Comunicação transparente: Detalhe prazos de entrega, políticas de troca e devolução claramente no site.

- Validação de dados: Use sistemas antifraude que verifiquem CPF, endereço e comportamento do comprador.

- Confirmação de entrega: Sempre exija assinatura ou comprovante de recebimento.

- Atendimento ao cliente eficiente: Resolva problemas rapidamente para evitar que o cliente parta para o chargeback.

- Autenticação forte: Utilize autenticação de dois fatores ou 3D Secure quando possível.

Implementar essas medidas pode parecer trabalhoso, mas o custo-benefício é imenso. Evitar um chargeback significa manter sua saúde financeira e a confiança dos seus clientes. Para um guia mais detalhado sobre como evitar esse problema, recomendo a leitura em este artigo.

Chargeback: Um Mal Necessário? O Veredito do Especialista

Olha, o chargeback é um mecanismo que veio para ficar. Ele é, sem dúvida, uma ferramenta de proteção para o consumidor, e isso é bom. Ninguém quer ser vítima de fraude ou de uma compra que deu errado e não ter para onde correr, certo?

Por outro lado, para o vendedor, ele representa um risco real e constante. A boa notícia é que, com informação e as estratégias certas, é totalmente possível mitigar esse risco. Não se trata de eliminar 100% dos chargebacks – isso é quase impossível – mas de reduzir drasticamente sua incidência.

O segredo está em entender o processo, investir em tecnologia antifraude, ser transparente com o cliente e ter um bom atendimento. Quem encara o chargeback como parte do jogo e se prepara para ele, sai na frente. Ignorar essa realidade é o caminho mais rápido para ter seu dinheiro e sua reputação arruinados. Fique atento e proteja seu negócio!

Dicas Extras: Ações Práticas Para Você Agir Hoje Mesmo

Vamos combinar: teoria é importante, mas ação muda o jogo.

Separei 5 passos concretos que você pode implementar agora.

- Documente absolutamente tudo: Salve e-mails, prints de conversas, comprovantes de entrega e até fotos do produto. No Brasil, o CNPJ da empresa na nota fiscal é sua melhor prova.

- Conteste no prazo certo: A maioria dos bancos brasileiros aceita contestação em até 120 dias. Não deixe para a última semana.

- Use o nome da loja na fatura: Peça para a empresa cadastrar um nome reconhecível no sistema. ‘LJ123456’ na fatura é pedir para ser contestado.

- Teste sistemas antifraude básicos: Ferramentas como análise de IP e verificação de CVV custam pouco e reduzem fraudes em até 40%, segundo dados do mercado.

- Comunique-se com clareza: Um e-mail de confirmação com telefone de suporte evita 80% das ‘fraudes amigáveis’ por pura confusão.

Essas não são sugestões. São regras de sobrevivência no comércio digital.

Perguntas Frequentes: Tire Suas Dúvidas de Uma Vez Por Todas

Qual a diferença real entre chargeback e estorno?

A diferença está em quem paga a conta. No estorno, a loja devolve o dinheiro voluntariamente. No chargeback, o banco tira o valor do vendedor e devolve ao cliente, cobrando uma multa administrativa que pode chegar a R$ 50 por transação.

O estorno é um acordo. O chargeback é uma disputa oficial.

Como contestar um chargeback injusto como lojista?

Você tem até 45 dias para apresentar provas ao banco adquirente. Reúna a nota fiscal eletrônica com CNPJ, comprovante de entrega com assinatura (ou rastreio) e prints da comunicação com o cliente.

O detalhe que ninguém conta: a assinatura no comprovante de entrega dos Correios vale mais que 10 e-mails no processo.

Chargeback tem limite de valor ou de vezes?

Não existe um limite fixo por lei, mas os bancos monitoram o comportamento. Muitas contestações seguidas podem levar ao bloqueio preventivo do cartão por suspeita de fraude.

Para empresas, a regra prática é: acima de 1% de transações contestadas, seu risco operacional sobe e as taxas podem aumentar.

Você Agora Tem o Mapa Completo

A verdade é a seguinte: chargeback não é um bicho de sete cabeças.

É um mecanismo de proteção que, quando bem entendido, vira ferramenta.

Para clientes, significa saber seus direitos e agir com provas. Para lojistas, é sobre prevenção e documentação impecável.

Seu primeiro passo hoje? Abra sua última fatura do cartão ou o sistema da sua loja online. Verifique se os nomes das transações estão claros. Leva 3 minutos e pode evitar uma dor de cabeça de R$ 500.

Compartilhe essa dura realidade com quem também vive do digital. A pergunta que fica: qual foi a situação mais absurda de contestação que você já enfrentou? Conta aqui nos comentários.