RGPS o que é: o sistema que define sua aposentadoria e benefícios. Vamos desvendar o detalhe que realmente importa para seu futuro.

RGPS: o que é e quem está dentro desse sistema de aposentadoria

O grande segredo? O RGPS não é só para quem tem carteira assinada.

Ele abrange trabalhadores da iniciativa privada, autônomos, MEIs, domésticos e rurais.

Até servidores públicos em cargos comissionados ou temporários se filiam ao RGPS.

Mas preste atenção: segurados facultativos, como estudantes e donas de casa, podem contribuir voluntariamente.

Isso significa que você tem controle sobre sua filiação, mesmo sem vínculo empregatício formal.

Aqui está o detalhe: o RGPS opera sob o regime de repartição, onde as contribuições dos ativos financiam os benefícios dos inativos.

É administrado pelo INSS, que analisa todos os pedidos de benefícios com base nessas contribuições mensais.

Diferencia-se completamente do RPPS, que é exclusivo para servidores públicos efetivos.

Vamos combinar: entender isso é o primeiro passo para planejar sua aposentadoria com clareza.

Em Destaque 2026: O RGPS (Regime Geral de Previdência Social) é o sistema público de previdência social brasileiro destinado aos trabalhadores da iniciativa privada e demais segurados que não possuem um regime próprio.

RGPS: O Que É e Para Que Serve o Pilar da Sua Aposentadoria

Vamos combinar: falar de aposentadoria pode ser um tanto quanto chato, né? Mas a verdade é que entender o Regime Geral de Previdência Social (RGPS) é o detalhe que muda tudo na sua vida financeira futura.

Pode confessar, muita gente só lembra disso quando o assunto é aposentadoria ou quando surge um imprevisto. Mas o RGPS é muito mais que isso. Ele é a rede de segurança que protege você em diversas situações.

Entender como ele funciona e quem ele abrange é fundamental para garantir que você terá o suporte necessário quando mais precisar. É o seu direito e, mais importante, sua tranquilidade garantida.

| Característica | Detalhe |

|---|---|

| Abrangência | Trabalhadores da iniciativa privada e segurados sem regime próprio. |

| Obrigatoriedade | Filiação obrigatória para quem exerce atividade remunerada. |

| Quem Inclui | Carteira assinada, autônomos, MEIs, domésticos, rurais, comissionados e temporários. |

| Facultativos | Estudantes e donas de casa podem contribuir voluntariamente. |

| Administração | Gerenciado pelo INSS (Instituto Nacional do Seguro Social). |

| Modelo de Financiamento | Regime de repartição: ativos financiam inativos. |

| Diferença Chave | Diferente do RPPS (servidores públicos efetivos). |

| Benefícios Principais | Aposentadoria, auxílio-doença, salário-maternidade, pensão por morte, auxílio-reclusão. |

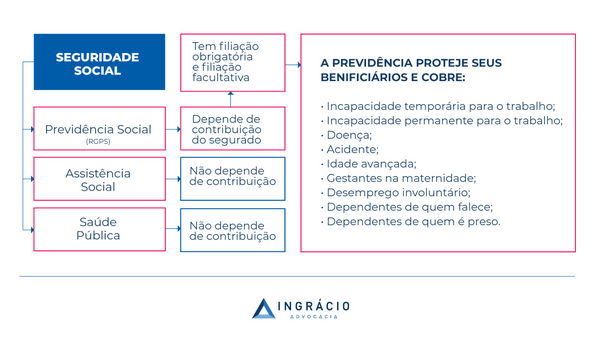

O Que É o Regime Geral de Previdência Social (RGPS)?

Olha só, o Regime Geral de Previdência Social (RGPS) é o sistema de proteção social que abrange a grande maioria dos trabalhadores brasileiros. Pense nele como o seguro social público do nosso país.

Ele garante uma série de benefícios essenciais, desde a aposentadoria até o amparo em casos de doença, maternidade ou falecimento. A administração desse sistema fica toda a cargo do INSS (Instituto Nacional do Seguro Social).

A filiação ao RGPS é, na maioria dos casos, obrigatória para quem exerce qualquer tipo de atividade remunerada. Isso significa que, se você está trabalhando e recebendo por isso, já faz parte desse sistema.

Como Funciona a Previdência do INSS no Brasil?

A Previdência do INSS opera sob um modelo conhecido como regime de repartição. O que isso quer dizer na prática? Que as contribuições pagas pelos trabalhadores ativos hoje são utilizadas para financiar os benefícios daqueles que já estão aposentados ou recebendo algum auxílio.

É um sistema solidário, onde a geração que trabalha sustenta a geração que já contribuiu e agora usufrui dos seus direitos. Essa dinâmica é fundamental para a sustentabilidade do sistema a longo prazo.

As contribuições mensais que você e milhões de brasileiros fazem são o combustível que move todo esse maquinário. Elas são destinadas ao INSS para que ele possa analisar e conceder os diversos benefícios previdenciários.

Entendendo o Sistema de Aposentadoria Brasileiro

O sistema de aposentadoria brasileiro é complexo, mas o RGPS é o seu principal componente. Ele define as regras para que você possa ter direito à aposentadoria, seja por idade, tempo de contribuição ou outras modalidades.

É importante entender que não é só a aposentadoria que o RGPS oferece. Ele é um guarda-chuva que cobre diversas eventualidades, protegendo o trabalhador e sua família em momentos cruciais.

Para ter acesso a esses benefícios, a chave é a contribuição contínua. Manter suas contribuições em dia é o que garante seu acesso a essa rede de segurança social.

Quem Faz Parte do RGPS: Contribuintes e Beneficiários

A abrangência do RGPS é ampla. Ele inclui trabalhadores com carteira assinada (CLT), autônomos, Microempreendedores Individuais (MEIs), empregados domésticos e até mesmo trabalhadores rurais.

Servidores públicos que ocupam cargos comissionados ou temporários também se filiam ao RGPS. Além deles, existem os segurados facultativos, como estudantes e donas de casa, que podem optar por contribuir voluntariamente para ter direito a benefícios.

Basicamente, se você exerce uma atividade remunerada no Brasil, a filiação ao RGPS é obrigatória. É o seu passaporte para a proteção social.

Como Funciona o Financiamento do Seguro Social Público?

O financiamento do seguro social público, que é o RGPS, vem de diversas fontes. A principal delas são as contribuições dos trabalhadores e das empresas. O percentual de contribuição varia de acordo com a faixa salarial e o tipo de atividade.

As empresas repassam uma parte do valor pago aos seus funcionários para o INSS, e os trabalhadores também têm um desconto direto em seus salários. Autônomos e MEIs contribuem diretamente com base em suas rendas.

Essa arrecadação é o que permite ao INSS manter o pagamento de todos os benefícios. É um ciclo onde a contribuição de hoje garante o direito de amanhã.

Quais São os Benefícios Previdenciários Oferecidos?

O RGPS oferece um leque robusto de benefícios previdenciários, projetados para amparar o trabalhador em diferentes fases da vida e em situações adversas. Os mais conhecidos são:

- Aposentadoria: Por idade, tempo de contribuição, especial, entre outras.

- Auxílio-doença: Para quem fica incapacitado de trabalhar por mais de 15 dias.

- Salário-maternidade: Durante o período de afastamento por nascimento ou adoção de filho.

- Pensão por morte: Para os dependentes do segurado falecido.

- Auxílio-reclusão: Para os dependentes do segurado de baixa renda recolhido à prisão.

Cada benefício possui regras específicas de carência (tempo mínimo de contribuição) e requisitos a serem cumpridos. Entender esses detalhes é crucial para fazer o requerimento correto.

Diferenças Entre RGPS e RPPS: Qual É o Melhor para Você?

É comum confundir o RGPS com o RPPS (Regime Próprio de Previdência Social). A grande diferença é o público: o RGPS é para a maioria dos trabalhadores da iniciativa privada, enquanto o RPPS é destinado aos servidores públicos que ingressaram no serviço público por concurso.

Servidores públicos em cargos comissionados ou temporários, como mencionei, se filiam ao RGPS. Já os efetivos, que têm estabilidade, geralmente se enquadram no RPPS do seu respectivo ente federativo (União, Estado ou Município).

Não existe um

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Vamos combinar: teoria é uma coisa, mas a prática é outra.

Aqui estão os detalhes que fazem a diferença na sua conta.

Primeiro: Nunca deixe de contribuir.

Um mês sem pagar o INSS pode atrasar sua aposentadoria em até seis.

É matemática pura do sistema de carência.

A verdade é a seguinte: Controle sua própria contribuição.

Se for autônomo ou MEI, não espere a guia chegar.

Baixe o aplicativo ‘Meu INSS’ e pague no dia 15 de todo mês.

Olha só o detalhe: Escolha o melhor plano.

Para quem ganha até R$ 1.412,00, a alíquota é de 7,5%.

Acima disso, pode chegar a 14%. Faça as contas do custo-benefício.

Pode confessar: Você já errou no carnê?

Um erro no CPF ou no valor pago é mais comum do que parece.

Sempre confira os dados antes de gerar a Guia da Previdência Social.

Aqui está a lista de verificação:

- Tenha sua CNIS (Carteira de Trabalho Digital) sempre atualizada.

- Guarde todos os comprovantes de pagamento por, no mínimo, 10 anos.

- Faça uma simulação no site do INSS uma vez por ano.

- Considere um plano de previdência privada como complemento, nunca como substituto.

- Se tiver dúvidas, agende uma perícia pelo aplicativo antes de precisar.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

Qual a diferença entre RGPS e RPPS?

O Regime Geral é para trabalhadores da iniciativa privada e autônomos, enquanto o Próprio é exclusivo para servidores públicos efetivos.

A grande diferença está na administração: o primeiro é gerido pelo INSS, e o segundo, pelos estados e municípios. Na prática, as regras de aposentadoria e os valores dos benefícios podem ser bem diferentes.

Quanto custa contribuir para o INSS como autônomo?

O valor mínimo mensal é de R$ 151,64 em 2024, mas pode variar conforme sua renda.

Para quem é Microempreendedor Individual, o custo está incluído no DAS mensal, que parte de R$ 81,90. A dica é: se sua renda for superior a R$ 1.412,00, calcule se vale a pena pagar uma alíquota maior para garantir um benefício futuro melhor.

Posso me aposentar sem ter carteira assinada?

Sim, através da contribuição como facultativo ou como segurado especial, no caso de trabalhadores rurais.

Basta comprovar os pagamentos regulares ao longo dos anos e cumprir os requisitos de idade e tempo de contribuição. O aplicativo ‘Meu INSS’ é seu melhor aliado para acompanhar essa trajetória.

Conclusão: Sua Aposentadoria Está Nas Suas Mãos

Vamos fechar com chave de ouro: você agora sabe que o sistema público não é um bicho de sete cabeças.

É uma ferramenta. E como toda ferramenta, precisa ser usada com conhecimento.

O grande segredo que você descobriu hoje? A diferença entre apenas contribuir e contribuir com estratégia.

Entre pagar o INSS e construir um direito real.

Seu primeiro passo hoje mesmo: Abra o aplicativo ‘Meu INSS’ ou acesse o site.

Verifique sua situação cadastral. Veja se todos seus vínculos estão lá. É grátis e leva cinco minutos.

Um desafio amigável: Compartilhe este artigo com um colega que também é autônomo ou tem dúvidas.

A informação de qualidade é a melhor previdência que existe.

Para finalizar, deixa eu te perguntar: qual foi a maior surpresa que você teve ao entender como o regime realmente funciona?

Conta aqui nos comentários. Vamos trocar uma ideia.