Você já parou para pensar que a diferença entre ser rico e continuar apertado pode se resumir a duas palavras: ativo e passivo? Muita gente confunde os termos, mas a verdade é que essa simples classificação define se seu dinheiro trabalha para você ou contra você.

O segredo que os 1% mais ricos dominam é justamente entender o que é passivo e ativo na prática. Enquanto a maioria corre atrás de bens que só consomem recursos, eles focam em adquirir coisas que colocam dinheiro no bolso todo mês.

Afinal, o que é passivo e ativo? A diferença que muda seu patrimônio líquido

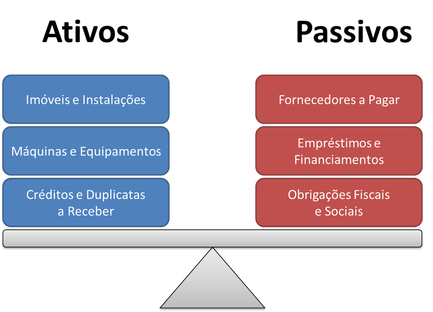

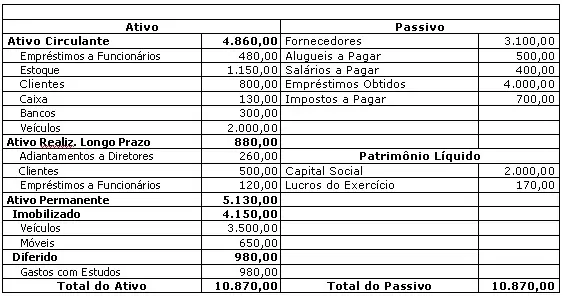

Na contabilidade básica, ativo é tudo que você possui e que tem valor econômico: dinheiro na conta, imóveis, ações, até um carro. Passivo são suas obrigações: financiamentos, dívidas de cartão, contas a pagar. A equação mágica é patrimônio líquido = ativos – passivos.

Mas o pulo do gato está em classificar cada item pelo fluxo de caixa. Um imóvel alugado que gera R$ 2.000 por mês é um ativo que gera renda. Já a casa própria onde você mora, apesar de ser um bem, consome dinheiro com IPTU, condomínio e manutenção — muitos especialistas a chamam de passivo disfarçado.

Em 2026, com a Selic ainda elevada, a estratégia vencedora é clara: maximize a aquisição de ativos que geram renda (como CDBs, Fundos Imobiliários e ações de dividendos) e reduza impiedosamente os passivos que drenam seu patrimônio, especialmente dívidas com juros altos como rotativo de cartão e cheque especial.

O Que Separa os Ricos dos Endividados: Entendendo Ativos e Passivos em 2026

Vamos combinar: falar de dinheiro pode ser chato, mas é o que separa quem vive apertado de quem tem tranquilidade financeira. Em 2026, essa distinção é mais crucial do que nunca. Entender o que é um ativo e o que é um passivo não é só para economistas, é para você, que quer ver seu dinheiro trabalhar a seu favor.

A verdade é que a maioria das pessoas confunde os dois, e é aí que a enrascada começa. Ativos são tudo aquilo que coloca dinheiro no seu bolso ou tem potencial para isso. Passivos são as contas, as dívidas, tudo que tira dinheiro do seu bolso. Saber essa diferença é o primeiro passo para construir um futuro financeiro sólido.

| Item | Descrição | Exemplo |

|---|---|---|

| Ativo | Bens e direitos com valor econômico, geram renda ou benefícios futuros. | Dinheiro em caixa, imóveis, investimentos, contas a receber. |

| Passivo | Obrigações financeiras e dívidas a serem quitadas. | Empréstimos, contas a pagar, impostos, financiamentos. |

| Patrimônio Líquido | Reflete a saúde financeira real (Ativos – Passivos). | Valor total dos seus bens menos o total das suas dívidas. |

Diferença entre Ativo e Passivo

A linha que separa um ativo de um passivo é clara: o fluxo de caixa. Um ativo, por definição, tem o potencial de gerar dinheiro para você, seja através de aluguéis, dividendos, juros ou valorização. Pense naquele imóvel que você aluga ou nas ações que você comprou e recebem dividendos. Já um passivo é um ralo de dinheiro; ele exige pagamentos regulares e, em muitos casos, não traz nenhum retorno financeiro direto, apenas a obrigação de quitar. Aquele financiamento do carro, por exemplo, é um passivo que só te traz a obrigação de pagar as parcelas.

Leia também: Você confunde assertividade com agressividade? Veja a diferença que muda tudo

Pode confessar, muita gente acha que o carro próprio é um ativo. Mas, na contabilidade, se ele só te dá despesa (seguro, IPVA, manutenção, combustível) e não gera renda, ele é um passivo. A chave para a construção de riqueza está em focar em adquirir e multiplicar ativos, enquanto se esforça para eliminar ou controlar os passivos que sugam seu dinheiro.

Exemplos de Ativos e Passivos

Olha só, vamos clarear isso com exemplos práticos do nosso dia a dia. Seus ativos podem ser: o dinheiro que você tem guardado na poupança ou em uma conta de investimento (sim, a reserva de emergência é um ativo!), um imóvel que você aluga para alguém, ações de empresas que pagam dividendos, ou até mesmo um negócio próprio que te dá lucro. Contas a receber, como um empréstimo que você fez para um amigo e ele ainda vai te pagar, também são considerados ativos.

Por outro lado, os passivos são as dívidas que pesam no bolso: o saldo devedor do cartão de crédito que você não pagou integralmente, o empréstimo consignado, o financiamento da casa ou do carro, e até mesmo as contas de consumo como água, luz e internet se estiverem vencidas e pendentes de pagamento. A diferença entre ativo e passivo é fundamental para entender a saúde financeira.

É importante também entender a diferença entre ativos tangíveis e intangíveis. Ativos tangíveis são aqueles que você pode tocar, como imóveis e carros (se usados para gerar renda). Ativos intangíveis não têm forma física, mas possuem valor, como patentes, direitos autorais e, no mundo financeiro, investimentos como ações e fundos. Saber classificar corretamente é o primeiro passo na contabilidade básica para iniciantes.

Como Calcular Patrimônio Líquido

Calcular o seu patrimônio líquido é como fazer um raio-X da sua vida financeira. A fórmula é simples, mas o resultado pode ser revelador: Patrimônio Líquido = Ativos – Passivos. Você precisa listar tudo o que possui de valor (seus ativos) e subtrair tudo o que você deve (seus passivos). O resultado é o seu verdadeiro valor financeiro, o que realmente te pertence.

Leia também: R$50 por mês aos 20 anos valem mais que R$500 aos 40: finanças para jovens na prática

Faça esse exercício pelo menos uma vez por ano. Se o seu patrimônio líquido está crescendo, ótimo sinal! Isso significa que seus ativos estão aumentando mais rápido que seus passivos, ou que você está conseguindo reduzir suas dívidas. Se ele está diminuindo, é hora de acender o alerta e rever sua estratégia de gestão financeira pessoal. Para quem está começando, entender como calcular patrimônio líquido é um divisor de águas.

Ativos que Geram Renda

O pulo do gato para a independência financeira em 2026 está em focar em ativos que geram renda de forma passiva. Isso significa que o dinheiro entra no seu bolso sem que você precise trocar seu tempo por ele. Exemplos clássicos incluem imóveis alugados, onde o aluguel é a renda; ações que pagam dividendos regularmente; fundos imobiliários que distribuem rendimentos mensais; e até mesmo a criação de conteúdo digital que gera receita recorrente através de publicidade ou assinaturas.

Investir para aumentar ativos que geram renda exige planejamento e conhecimento. Não se trata apenas de comprar qualquer coisa, mas de escolher investimentos alinhados aos seus objetivos e perfil de risco. A educação financeira é a ferramenta mais poderosa para identificar e adquirir esses ativos que trabalham por você, dia e noite.

A busca por ativos que geram renda deve ser constante. Pense em diversificar suas fontes de receita passiva. Quanto mais fontes, mais resiliente será sua estrutura financeira.

Passivos que Diminuem o Patrimônio

Agora, vamos falar da outra face da moeda: os passivos que diminuem o patrimônio. São aquelas dívidas que, além de consumirem seu dinheiro, corroem seu patrimônio líquido. O principal vilão aqui são os juros altos. Cartão de crédito rotativo, cheque especial e empréstimos com taxas exorbitantes são exemplos clássicos de passivos que podem te afundar rapidamente.

Reduzir dívidas e passivos deve ser uma prioridade. Comece pelos que têm os juros mais altos. Negocie com os credores, busque alternativas de crédito com taxas menores para quitar as dívidas mais caras (o famoso ‘trocar seis por meia dúzia’, mas com juros menores). Cada real que você deixa de pagar em juros é um real que sobra para investir em ativos ou para aumentar seu patrimônio líquido.

É crucial diferenciar passivos circulantes (dívidas de curto prazo, que vencem em até um ano) e passivos não circulantes (dívidas de longo prazo, com vencimento superior a um ano). Ambos precisam ser gerenciados, mas a prioridade deve ser sempre quitar os circulantes com juros mais altos primeiro.

Gestão Financeira Pessoal

A gestão financeira pessoal eficaz é a ponte entre entender o que é ativo e passivo e realmente ter controle sobre suas finanças. Não adianta saber a teoria se a prática não acompanha. Isso envolve criar um orçamento detalhado, acompanhar seus gastos de perto, definir metas financeiras claras e, claro, aplicar os conhecimentos sobre ativos e passivos no seu dia a dia.

Uma boa gestão financeira pessoal significa tomar decisões conscientes sobre onde seu dinheiro vai. Significa dizer ‘não’ para gastos impulsivos que viram passivos e ‘sim’ para investimentos que constroem ativos. É um processo contínuo de aprendizado e adaptação às mudanças da vida e do mercado.

Lembre-se: a disciplina é a mãe de todas as virtudes financeiras. Sem ela, até o melhor plano de investimentos pode ir por água abaixo.

Contabilidade Básica para Iniciantes

Para quem está começando a organizar a vida financeira, a contabilidade básica para iniciantes é essencial. Não se assuste com o termo ‘contabilidade’. Na prática, para o seu bolso, significa entender de onde vem seu dinheiro, para onde ele vai, e como fazer ele render mais. É sobre registrar suas entradas e saídas, classificar seus gastos e receitas, e entender o impacto de cada decisão financeira.

Ferramentas simples como planilhas (Excel, Google Sheets) ou aplicativos de controle financeiro podem ser grandes aliados. O importante é criar o hábito de registrar e analisar suas finanças. Isso te dará clareza para identificar quais gastos são supérfluos e podem ser cortados para virar investimento em ativos.

Investir para Aumentar Ativos

O objetivo final de entender sobre ativos e passivos é, sem dúvida, investir para aumentar ativos. É aqui que a mágica acontece. Uma vez que você tem suas finanças organizadas, suas dívidas sob controle e uma reserva de emergência, o próximo passo é fazer seu dinheiro trabalhar para você. Isso significa alocar recursos em investimentos que têm potencial de valorização e/ou geração de renda passiva.

A escolha dos investimentos deve ser pautada em seus objetivos de longo prazo. Quer se aposentar mais cedo? Talvez ações e fundos imobiliários sejam ideais. Precisa de liquidez para um objetivo de curto prazo? Tesouro Selic ou CDBs podem ser mais adequados. O importante é que o dinheiro investido se torne um ativo que contribua para o seu crescimento financeiro.

Diversificar seus investimentos é uma estratégia inteligente para mitigar riscos e potencializar ganhos, transformando seu dinheiro em um exército de ativos.

Impacto e Veredito

Em 2026, a clareza sobre o que é ativo e passivo não é mais um diferencial, é uma necessidade básica para quem busca prosperidade. A capacidade de distinguir entre o que te enriquece e o que te empobrece ditará o ritmo do seu sucesso financeiro.

Meu veredito como especialista é que a educação financeira focada na distinção e gestão de ativos e passivos será cada vez mais valorizada. Quem dominar essa arte estará um passo à frente, construindo um futuro financeiro mais seguro e próspero. A hora de agir é agora, transformando conhecimento em ação e ativos em riqueza.

Leia também: O que é live de NPC: A trend que fatura milhares de reais no TikTok

A Arte de Equilibrar Ativos e Passivos

- Priorize ativos que geram renda passiva, como fundos imobiliários ou dividendos de ações. Evite passivos que consomem seu fluxo de caixa sem retorno, como financiamentos de bens que desvalorizam.

- Mapeie mensalmente sua relação ativo/passivo: um índice abaixo de 1,5 indica necessidade de reestruturação. Use a regra 50-30-20 para direcionar 20% da renda exclusivamente para aquisição de ativos.

- Não confunda um imóvel próprio com ativo se ele não gera receita. Na prática, a casa própria é um passivo até ser vendida ou alugada.

Perguntas Frequentes

Qual a diferença entre ativo e passivo na prática?

Ativo é tudo que coloca dinheiro no seu bolso, como investimentos ou um negócio. Passivo é tudo que tira dinheiro, como dívidas de cartão de crédito ou financiamento de carro.

Como calcular meu patrimônio líquido?

Some todos os seus ativos (dinheiro, imóveis, investimentos) e subtraia todos os passivos (dívidas, contas a pagar). O resultado é seu patrimônio líquido, um indicador claro de saúde financeira.

Um carro é ativo ou passivo?

Um carro é passivo, pois gera despesas contínuas como combustível, seguro e manutenção. Só se torna ativo se for usado para trabalho que gere renda, como Uber ou entregas.

Dominar a diferença entre ativo e passivo é o primeiro passo para construir riqueza real. Essa distinção simples, mas poderosa, separa quem apenas gasta de quem investe no futuro.

Agora, pegue seu extrato bancário e liste todos os seus bens e dívidas. Calcule seu patrimônio líquido hoje e estabeleça uma meta de aumentar seus ativos em 10% nos próximos três meses.

Imagine sua vida financeira como uma tela em branco: cada ativo é uma pincelada de cor vibrante, cada passivo, uma sombra que você pode controlar. O quadro final depende das suas escolhas de hoje.