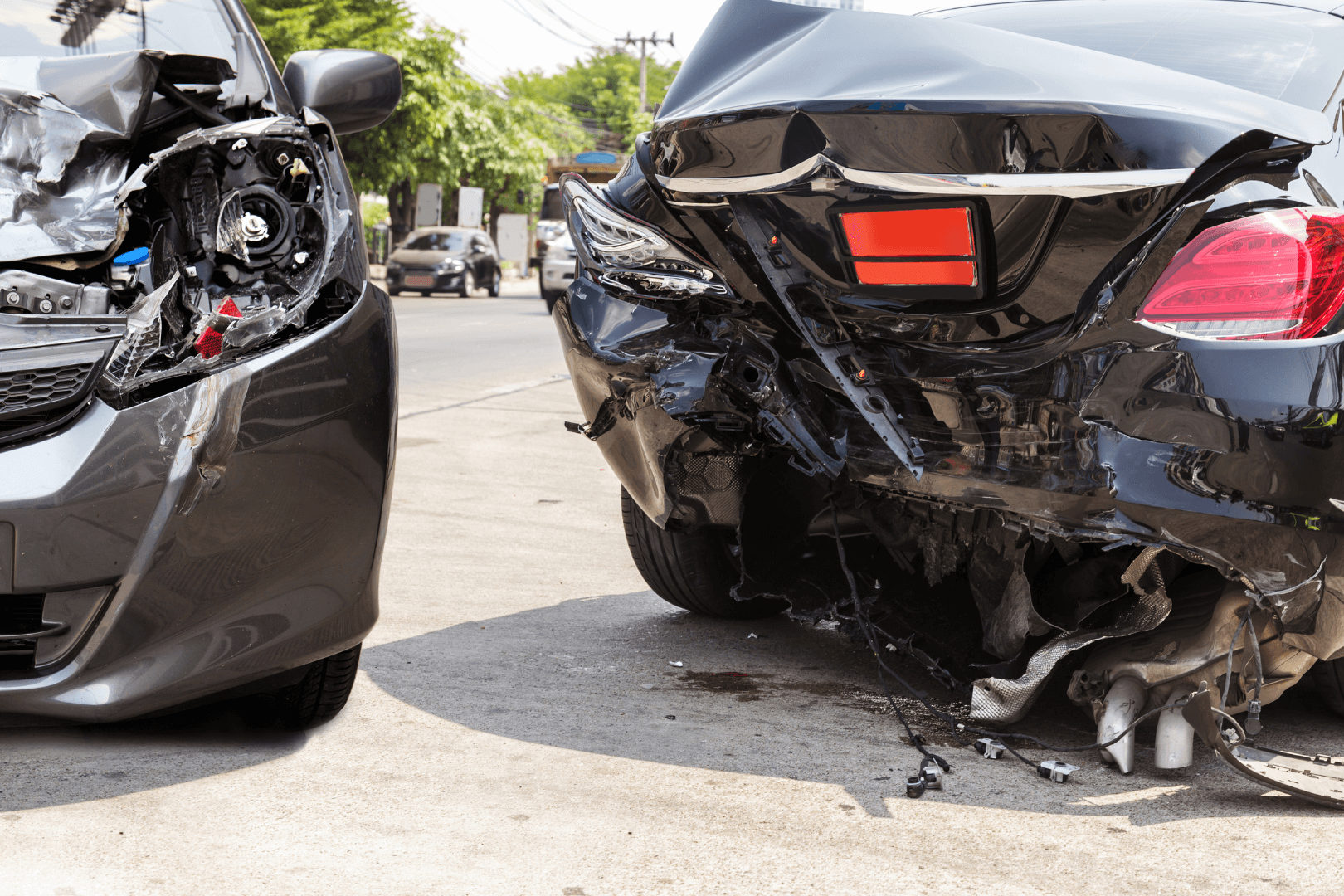

Você acabou de bater o carro e agora está com medo de ter perdido tudo? Calma. Sinistro de carro não é o fim do mundo, mas pode ser um baita susto se você não souber o que fazer. A verdade é que muita gente confunde sinistro com ‘perda total’ e já entra em pânico, mas nem sempre é assim.

O segredo está em entender os tipos de sinistro e como cada um afeta seu bolso e seu veículo. Vou te mostrar exatamente o que significa, como classificar e, mais importante, o que você precisa fazer para não sair no prejuízo. Pode deixar que eu explico tudo sem termos complicados.

Afinal, o que é sinistro de carro e como ele impacta seu veículo?

De forma direta: sinistro é qualquer evento coberto pelo seu seguro que causa dano ao carro, seja uma batida, roubo, furto, incêndio ou até enchente. A seguradora classifica em dois tipos: parcial, quando o conserto custa menos de 75% do valor do veículo, e integral (perda total), quando esse limite é ultrapassado ou o carro é roubado e não recuperado.

No sinistro parcial, você paga a franquia e a seguradora cobre o resto do reparo. Já no integral, você recebe a indenização total baseada na tabela FIPE, mas o carro fica com registro de ‘sinistro’ no documento, o que derruba seu valor de revenda em até 40% ou mais. É aí que mora o perigo: um carro com sinistro integral é difícil de vender e pode ser recusado por seguradoras.

Sinistro de Carro: O Que Você Precisa Saber Para Não Ser Pego de Surpresa em 2026

Vamos combinar, ninguém quer passar por isso. Mas a verdade é a seguinte: saber o que é um sinistro de carro é fundamental para proteger seu patrimônio e sua tranquilidade. É aquele evento inesperado que pode tirar seu sono, mas com informação, você vira o jogo.

Pode confessar, a gente sempre acha que ‘comigo não vai acontecer’. Só que imprevistos acontecem, e entender o que é um sinistro de carro é o primeiro passo para estar preparado. Isso significa saber como agir, o que esperar da seguradora e quais as consequências reais para o seu veículo.

| Tipo de Sinistro | Descrição | Causa Comum |

|---|---|---|

| Parcial | Reparos custam até 75% do valor do veículo. O segurado paga a franquia. | Acidentes, colisões leves. |

| Integral (Perda Total) | Conserto excede 75% do valor ou veículo roubado/furtado e não recuperado. | Acidentes graves, roubo, furto, desastres naturais, incêndios. |

O Que Fazer em Caso de Sinistro

A primeira atitude ao se deparar com um sinistro de carro é manter a calma e garantir a segurança de todos os envolvidos. Em seguida, é crucial avisar a seguradora o mais rápido possível, seguindo os procedimentos estipulados na sua apólice. Ignorar esse passo pode comprometer sua cobertura, e a verdade é que a agilidade aqui faz toda a diferença.

Leia também: Como funciona o seguro prestamista: o guia definitivo [2026]

Após o aviso, a seguradora geralmente encaminha um processo de vistoria para avaliar a extensão dos danos. Esse é o momento de apresentar toda a documentação necessária e colaborar com os peritos. Lembre-se que a transparência é sua maior aliada nesse processo, garantindo que a análise seja feita de forma justa e precisa.

Como Consultar Sinistro de Carro

Saber se um carro já se envolveu em um sinistro é mais simples do que parece, e essa consulta é vital antes de fechar negócio. Você pode verificar o histórico do veículo através de plataformas como a Serasa Experian ou consultar órgãos como o Detran. Essas consultas revelam informações importantes sobre a situação do veículo.

Esses relatórios detalham não apenas sinistros, mas também outras pendências, como multas e restrições. Ter acesso a essa informação é um pulo do gato para evitar dores de cabeça e garantir que você está fazendo um bom negócio, sem surpresas desagradáveis no futuro. O valor do carro após sinistro, por exemplo, é diretamente impactado.

A consulta de sinistro é um direito seu e uma ferramenta poderosa para garantir segurança e transparência nas transações de veículos usados. Não abra mão dela.

Carro com Sinistro é Seguro?

Essa é a pergunta de um milhão de reais, né? Um carro que sofreu um sinistro e foi reparado pode voltar a ser seguro, sim. O ponto crucial é a qualidade dos reparos realizados e a forma como o veículo foi recondicionado. Um conserto bem-feito, com peças originais e seguindo as normas técnicas, minimiza riscos.

Leia também: Seguro para Terceiros: Como Funciona e Por Que é Essencial

No entanto, é inegável que um registro de sinistro no histórico pode gerar desconfiança. A verdade é que a percepção de segurança pode ser afetada, e a desvalorização no mercado de revenda é uma consequência direta. Por isso, a vistoria cautelar após o reparo é tão importante para atestar a integridade do veículo.

Valor do Carro Após Sinistro

Vamos ser diretos: um carro que teve um sinistro, mesmo que reparado, tende a ter seu valor de mercado reduzido. Essa desvalorização pode variar bastante, dependendo da gravidade do dano original, da qualidade do reparo e da política da tabela FIPE. É um fato que o mercado penaliza veículos com histórico de sinistro.

A indenização por perda total de veículo, por exemplo, é calculada com base no valor de mercado do carro na data do ocorrido, e a existência de sinistros anteriores pode influenciar essa avaliação. Para quem compra, essa desvalorização pode ser uma oportunidade, desde que a devida diligência seja feita.

Tipos de Sinistro de Seguro Automotivo

Os sinistros de seguro automotivo podem ser divididos em algumas categorias principais, cada uma com suas particularidades. Além dos já mencionados parciais e integrais, temos aqueles decorrentes de acidentes, roubo ou furto, danos da natureza e incêndios. Cada tipo exige um procedimento específico e tem implicações distintas na apólice.

Entender essas nuances é essencial para saber o que esperar da sua seguradora e como proceder em cada situação. O seguro de carro e sinistro: o que cobre? A resposta está detalhada na sua apólice, mas conhecer os tipos ajuda a interpretar.

Sinistro Parcial vs. Integral

A distinção entre sinistro parcial e integral é fundamental para entender o processo de indenização e os custos envolvidos. No sinistro parcial, o veículo é recuperável, e você arcará com a franquia estipulada na apólice para cobrir os reparos. Já no sinistro integral, a perda é considerada total, seja por danos que superam 75% do valor do carro ou por roubo/furto sem recuperação.

No caso do sinistro integral, a seguradora paga a indenização correspondente ao valor de mercado do veículo, deduzindo a franquia, se aplicável. Essa clareza evita surpresas e garante que você saiba seus direitos e deveres em cada cenário.

A diferença entre sinistro parcial e integral define o futuro imediato do seu veículo: reparo com sua participação ou indenização total.

Indenização por Perda Total de Veículo

Quando um veículo é declarado perda total, a seguradora realiza a indenização com base no valor de mercado vigente na data do sinistro. É importante verificar na sua apólice se essa indenização será pelo valor de tabela FIPE ou por um valor determinado. Essa diferença pode impactar significativamente o montante recebido.

O processo de indenização por perda total de veículo envolve a entrega da documentação necessária e a transferência da propriedade do veículo sinistrado para a seguradora. Garantir que toda a papelada esteja em ordem agiliza o recebimento da indenização e evita contratempos.

Registro de Sinistro no Documento do Carro

A verdade é que um sinistro de carro, mesmo após os reparos, pode ficar registrado no histórico do veículo. Esse registro, conhecido como avaria ou sinistro no documento do carro, é uma informação pública e pode ser consultada por potenciais compradores. Ele serve como um alerta sobre a condição pregressa do automóvel.

Embora não impeça a circulação do veículo, a existência desse registro impacta diretamente a desvalorização. É um fator que exige atenção redobrada tanto de quem vende quanto de quem compra, pois afeta o valor do carro após sinistro.

Seguro de Carro e Sinistro: O Que Cobre?

O seguro de carro e sinistro: o que cobre? Essa é uma questão que depende diretamente da sua apólice. Geralmente, os seguros cobrem danos decorrentes de colisões, roubo, furto, incêndio e desastres naturais, conforme as coberturas contratadas. É fundamental ler atentamente o contrato para entender os limites e exclusões.

As coberturas adicionais podem expandir a proteção, mas é sempre bom lembrar que sinistros causados por negligência ou uso indevido do veículo podem não ser cobertos. A chave é ter um seguro adequado às suas necessidades e entender o que ele realmente protege.

As consequências de um sinistro de carro vão além do dano material imediato, afetando a segurança percebida e o valor de revenda. Planejamento é a palavra de ordem.

O Veredito de 2026: Sinistros e a Inteligência Artificial no Controle

Em 2026, a forma como lidamos com sinistros de carro será ainda mais digitalizada e, acredite, mais eficiente. A inteligência artificial e o Big Data estão revolucionando a análise de riscos, a precificação de seguros e até mesmo a avaliação de danos. A tendência é que o processo de sinistro se torne mais rápido e transparente.

Ainda assim, o fator humano e a qualidade dos reparos continuarão sendo cruciais. A tecnologia vai otimizar, mas a responsabilidade de escolher bons profissionais e entender as nuances de um carro com sinistro é sua. Estar informado é a melhor defesa contra imprevistos no trânsito e no mercado de seguros.

O impacto invisível: como um sinistro redefine o valor do seu carro

- Registrar um sinistro na apólice não afeta apenas o bolso no momento do reparo. Ele deixa uma marca digital que acompanha o veículo por anos, reduzindo seu valor de revenda em até 20%.

- Para minimizar essa desvalorização, considere pagar reparos pequenos por conta própria, evitando acionar o seguro para danos abaixo de R$ 2.000. Sempre solicite um orçamento prévio e compare com o valor da franquia antes de decidir.

Perguntas frequentes sobre sinistro de carro

O que é considerado sinistro parcial e integral?

Sinistro parcial ocorre quando o custo do reparo é inferior a 75% do valor do veículo. Já o sinistro integral (perda total) acontece quando o conserto ultrapassa esse limite ou o carro é roubado e não recuperado.

Preciso pagar a franquia em caso de roubo?

Não. Em caso de roubo ou furto, a seguradora indeniza o valor integral do veículo sem descontar a franquia. A franquia só é cobrada em sinistros parciais, como colisões com terceiros.

Como saber se meu carro tem histórico de sinistro?

Você pode consultar o histórico do veículo em serviços como o Detran, a SUSEP ou plataformas privadas de consulta veicular. Um laudo de vistoria cautelar também revela se o carro já passou por reparos estruturais.

Compreender o que é sinistro de carro é o primeiro passo para proteger seu patrimônio e sua tranquilidade. Cada decisão sobre quando acionar o seguro impacta diretamente o valor do seu veículo no futuro.

Antes de contratar uma apólice, compare coberturas, franquias e o histórico de sinistralidade da seguradora. Invista alguns minutos em simulações para garantir que você não pagará por proteção que não atende suas necessidades.

No mercado segurador brasileiro, transparência e informação são seus maiores aliados. Um motorista bem informado transforma o seguro de um gasto em um verdadeiro escudo financeiro.