Entender como funciona a alienação fiduciária pode parecer complicado, mas é essencial para quem busca adquirir bens, especialmente imóveis ou veículos, sabendo que a falta de pagamento pode levar à perda do bem. Muitas pessoas hesitam ou se sentem inseguras com essa modalidade de garantia. Neste artigo, vamos desmistificar o processo passo a passo em 2026, mostrando como ela opera e o que esperar, para que você tome decisões mais seguras e informadas.

Como a Alienação Fiduciária Funciona na Prática para Você em 2026?

A alienação fiduciária é uma forma moderna e eficiente de garantir dívidas, usada principalmente em financiamentos. O ponto principal é que o próprio bem que você está comprando, seja um carro ou uma casa, serve como garantia para o banco ou financeira. Funciona assim: você recebe o bem para usar, mas a propriedade plena só é sua depois que quitar todas as parcelas. Enquanto isso, o vendedor (geralmente a instituição financeira) fica com a propriedade resolúvel desse bem.

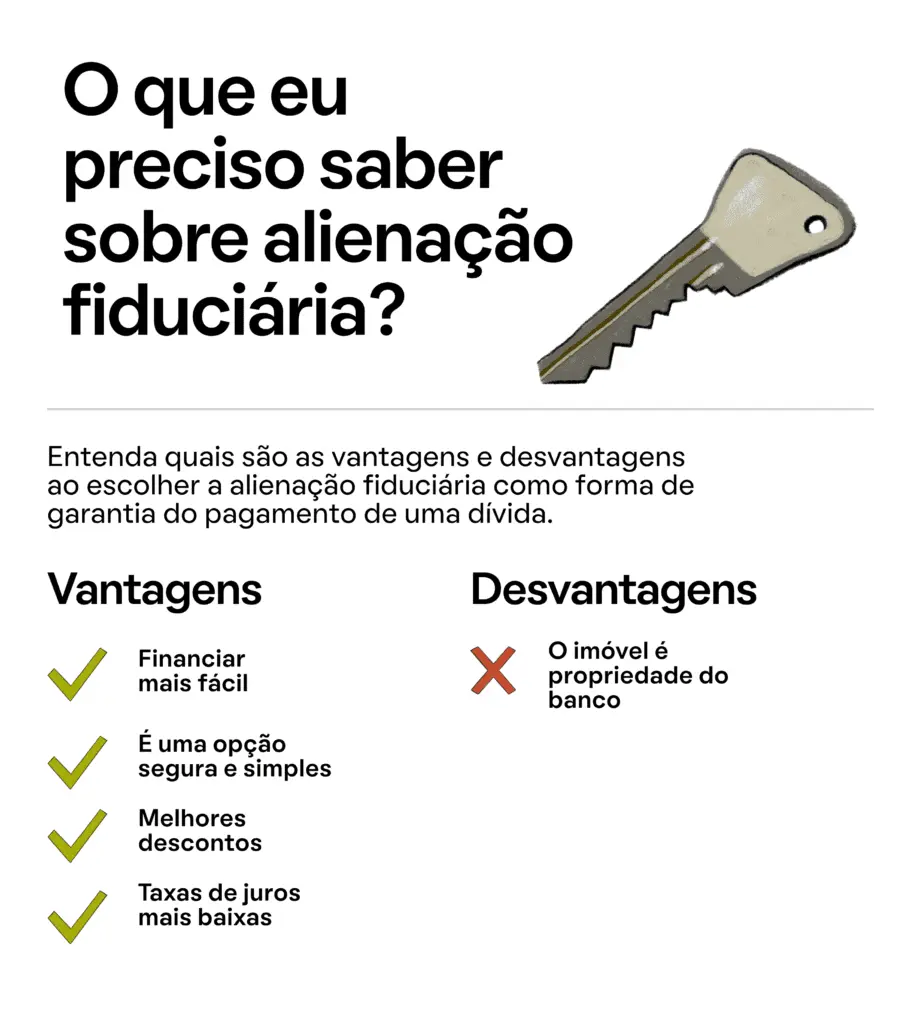

Essa estrutura traz vantagens claras. Para quem empresta o dinheiro, a retomada do bem em caso de inadimplência é mais ágil do que em outras garantias, como a hipoteca. Isso porque a lei prevê procedimentos específicos para a recuperação do bem, agilizando o processo.

Pois é, mesmo um bem de família pode ser alienado fiduciariamente. O Superior Tribunal de Justiça (STJ) já consolidou o entendimento: se houver atraso no pagamento do financiamento, o bem dado como garantia pode ser tomado. A Lei 9.514/97 detalha justamente os prazos e procedimentos para essas situações no setor imobiliário.

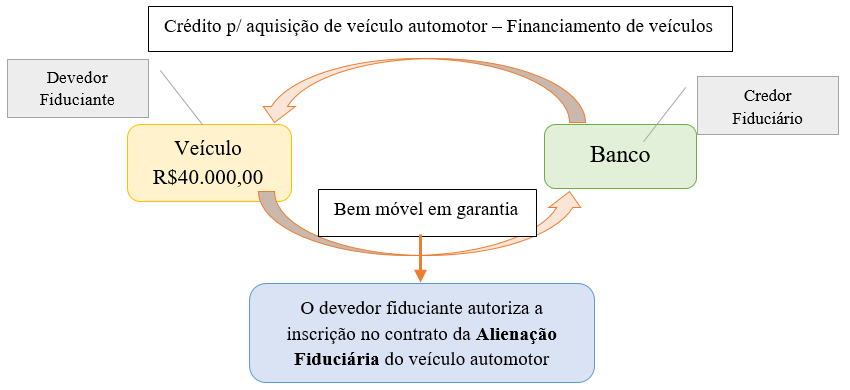

Se o seu caso for um veículo, o processo para dar baixa na alienação fiduciária após quitar o financiamento é simples. Você precisará quitar o saldo devedor e, com o comprovante, ir ao Detran para remover a restrição do registro do carro.

“A alienação fiduciária é uma modalidade de garantia onde o devedor transfere a propriedade resolúvel de um bem (móvel ou imóvel) ao credor até a quitação total da dívida, permitindo a retomada extrajudicial em caso de inadimplência.”

Alienação Fiduciária: O Que é e Para Que Serve em 2026

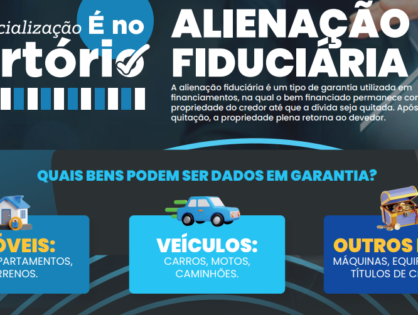

Vamos combinar, quando o assunto é crédito e garantia, a gente quer clareza e segurança, né? A alienação fiduciária é exatamente isso: uma modalidade de garantia de dívida que se tornou super comum no Brasil, especialmente em financiamentos imobiliários e de veículos. Ela protege tanto quem empresta o dinheiro quanto quem o recebe, estabelecendo regras claras sobre a posse e a propriedade do bem.

Pois é, nesse modelo, você transfere a propriedade de um bem para o credor até que a dívida seja totalmente quitada. Mas calma, você não perde o direito de usar o bem! O que acontece é que a posse direta fica com você, enquanto a propriedade resolúvel (ou seja, a propriedade plena que será sua após o pagamento) fica com o credor. Essa dinâmica garante que, em caso de inadimplência, o credor tenha um caminho mais direto para reaver o valor emprestado.

Entender como funciona a alienação fiduciária é fundamental para quem está buscando crédito ou mesmo para quem já tem um financiamento. Ela traz consigo uma série de particularidades e vantagens que podem fazer toda a diferença na sua vida financeira. Fica tranquilo que eu vou te explicar tudo passo a passo.

| Característica | Descrição |

| Modalidade de Garantia | Transferência da propriedade resolúvel de um bem ao credor como garantia de dívida. |

| Posse do Bem | O devedor mantém a posse direta e o uso do bem durante o pagamento. |

| Propriedade | O credor detém a propriedade resolúvel até a quitação integral da dívida. |

| Retomada do Bem | Permite a retomada extrajudicial do bem em caso de inadimplência. |

| Legislação Principal | Lei nº 9.514/97 (setor imobiliário) e normas aplicáveis a veículos. |

| Bem de Família | Pode ser objeto de alienação fiduciária, com entendimento consolidado do STJ. |

O Que é Alienação Fiduciária?

Em termos simples, a alienação fiduciária é um contrato onde você (o devedor fiduciante) transfere a propriedade de um bem (móvel ou imóvel) para o credor (o fiduciário) como garantia de uma dívida. Essa transferência não é definitiva enquanto a dívida não for paga. É como se você dissesse: ‘Eu te dou este bem como segurança até eu te pagar tudo’.

A grande sacada aqui é a propriedade fiduciária. Ela é temporária e resolúvel. Assim que você quitar o financiamento, a propriedade plena volta para você automaticamente. Caso contrário, o credor tem o direito de reaver o bem para satisfazer o crédito. É um mecanismo robusto para operações de crédito, que oferece mais segurança para instituições financeiras e, consequentemente, pode viabilizar melhores condições de financiamento para você.

Como a Alienação Fiduciária Funciona na Prática

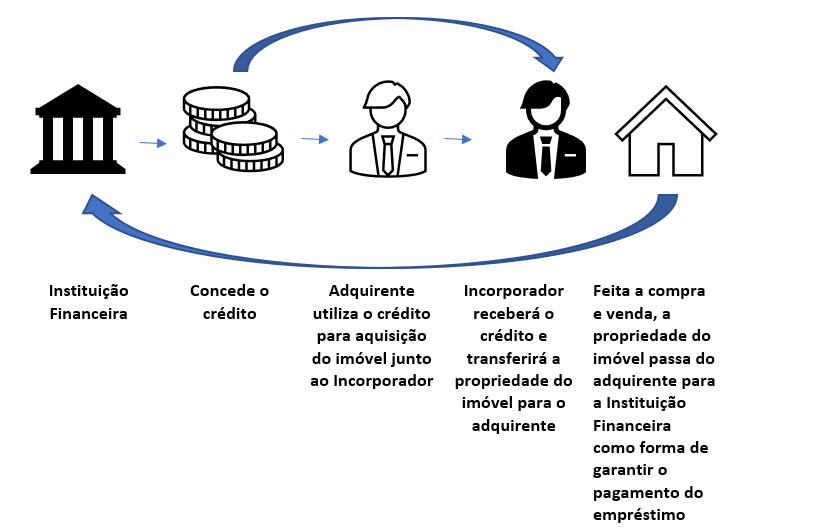

O processo de alienação fiduciária começa com a celebração do contrato de financiamento ou crédito. Nele, você especifica o bem que será dado em garantia. Uma vez assinado, o contrato é registrado no órgão competente: no caso de imóveis, no Cartório de Registro de Imóveis; para veículos, no Departamento Estadual de Trânsito (Detran).

Com o registro, o credor se torna o proprietário resolúvel do bem. Você, por sua vez, recebe a posse direta e pode usar o bem normalmente. Durante todo o período de pagamento, é seu dever manter o bem em boas condições e, claro, honrar com as parcelas. Se tudo correr bem e você quitar todas as parcelas, o contrato é extinto, e a propriedade plena do bem é consolidada em seu nome. Simples assim!

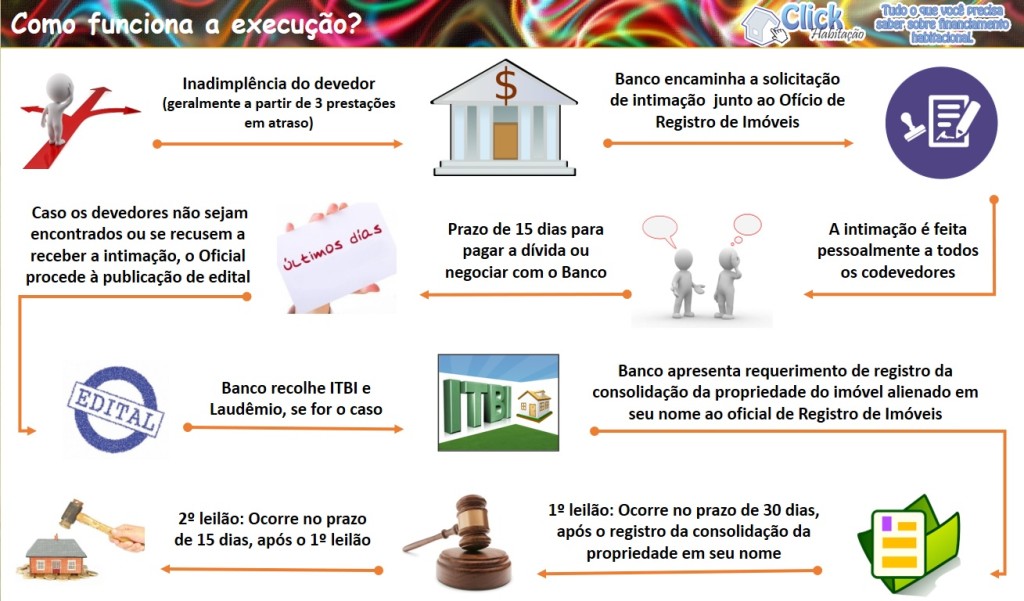

Agora, se houver inadimplência, a situação muda. O credor pode iniciar o procedimento de retomada do bem. Uma das grandes vantagens para o credor é que esse processo, especialmente para imóveis, pode ser feito de forma extrajudicial, ou seja, sem a necessidade de entrar com uma ação judicial demorada. Isso agiliza a recuperação do crédito e é um dos motivos pelos quais a alienação fiduciária é tão utilizada.

As Vantagens da Alienação Fiduciária

Vamos direto ao ponto: por que a alienação fiduciária se tornou tão popular? As vantagens são claras, tanto para quem empresta quanto para quem toma o empréstimo. Para o devedor, o principal atrativo é o acesso a linhas de crédito com taxas de juros potencialmente mais baixas, justamente pela segurança que a garantia oferece ao credor.

Além disso, como eu já mencionei, a alienação fiduciária permite a retomada extrajudicial do bem. Isso significa que, em caso de não pagamento, o processo para o credor reaver o bem é mais rápido e menos burocrático do que em outras garantias, como a hipoteca. Isso pode se traduzir em condições de financiamento mais acessíveis para você.

Outro ponto é a clareza contratual. As regras são bem definidas, e o processo de quitação e baixa é direto. Ao quitar a dívida, a propriedade plena é transferida para você sem maiores complicações. É um sistema que funciona de maneira eficiente para ambas as partes.

A alienação fiduciária é um pilar fundamental no crédito moderno, oferecendo um equilíbrio entre segurança para o credor e acesso a bens para o devedor.

Alienação Fiduciária vs. Hipoteca: Principais Diferenças

Muita gente confunde alienação fiduciária com hipoteca, mas elas têm diferenças cruciais. Na hipoteca, o devedor continua com a posse e a propriedade do bem, que serve como garantia. Se houver inadimplência, o credor precisa entrar com uma ação judicial para executar a hipoteca e tomar o bem.

Já na alienação fiduciária, como vimos, a propriedade é transferida para o credor. A posse direta, no entanto, fica com o devedor. A principal diferença prática está na retomada do bem. Na alienação fiduciária, o procedimento é extrajudicial, muito mais ágil. Na hipoteca, a execução judicial é o caminho, o que pode levar anos.

Vamos pensar assim: a alienação fiduciária é um modelo mais moderno e eficiente para a recuperação do crédito. Por isso, ela tem sido a preferida em muitos tipos de financiamento, especialmente os imobiliários e de veículos. A Lei 9.514/97, por exemplo, foi criada justamente para consolidar e regulamentar essa modalidade no setor imobiliário, mostrando sua importância crescente.

Os Riscos da Inadimplência na Alienação Fiduciária

É fundamental ter consciência dos riscos envolvidos. O principal deles, sem dúvida, é a perda do bem em caso de inadimplência. Como o bem está alienado fiduciariamente, ele serve como garantia direta da dívida. Se você deixar de pagar as parcelas, o credor tem o direito de reaver o bem.

Para imóveis, o processo de retomada extrajudicial, embora ágil para o credor, pode ser um choque para o devedor. A Lei 9.514/97 estabelece os prazos e procedimentos para essa retomada e a posterior venda do imóvel em leilão. Se o valor do leilão for superior à dívida, o credor deve devolver o saldo remanescente ao devedor. Caso contrário, a dívida é considerada quitada.

No caso de veículos, a retomada também ocorre, e o bem pode ser vendido para cobrir o débito. É crucial entender que a alienação fiduciária não é um mero detalhe no contrato; é uma garantia real que pode levar à perda do patrimônio se não for honrada. Por isso, planejar o pagamento é essencial.

Alienação Fiduciária e o Bem de Família: Entendimento do STJ

Um ponto que gera muita dúvida é a possibilidade de alienar fiduciariamente o bem de família. E a resposta, segundo o Superior Tribunal de Justiça (STJ), é sim. O entendimento do STJ é que a impenhorabilidade do bem de família, prevista em lei, não impede a sua alienação fiduciária como garantia de dívida.

Isso significa que, se você oferecer seu imóvel residencial como garantia em um contrato de alienação fiduciária e se tornar inadimplente, esse bem pode ser retomado pelo credor. A jurisprudência sobre a alienação fiduciária envolvendo bens de família está consolidada, e é importante estar ciente disso ao contratar um financiamento onde seu lar será a garantia. A decisão do STJ visa equilibrar a proteção ao bem de família com a necessidade de segurança para as operações de crédito.

Como Realizar a Quitação e Baixa da Alienação Fiduciária

A melhor parte da alienação fiduciária é, sem dúvida, a quitação! Quando você paga a última parcela do seu financiamento, o contrato é automaticamente extinto. O credor, então, emite um termo de quitação. Esse documento é a prova de que a dívida foi paga e a propriedade plena agora é sua.

Para veículos, o procedimento é bem direto: após quitar o financiamento, você obtém o termo de quitação junto à financeira. Com esse documento em mãos, é necessário ir ao Detran para solicitar a baixa da alienação fiduciária no registro do carro. Você receberá um novo Certificado de Registro do Veículo (CRV) sem a anotação da alienação fiduciária, confirmando que o veículo é totalmente seu. Para dar baixa na alienação fiduciária de veículos, é preciso quitar o financiamento e registrar no Detran.

No caso de imóveis, o termo de quitação emitido pelo credor deve ser levado ao Cartório de Registro de Imóveis onde o imóvel está matriculado. Lá, será feito o cancelamento da alienação fiduciária na matrícula do imóvel, consolidando a propriedade plena em seu nome. É um processo que garante a segurança jurídica e a sua tranquilidade.

Legislação Aplicável: Lei 9.514/97

A principal norma que rege a alienação fiduciária de bens imóveis no Brasil é a Lei 9.514/97. Ela foi um marco importante, pois estabeleceu um procedimento mais ágil e seguro para a constituição da propriedade fiduciária e para a retomada do imóvel em caso de inadimplência. Essa lei trouxe segurança jurídica tanto para os credores quanto para os devedores.

A lei detalha todo o processo, desde a celebração do contrato, o registro no Cartório de Imóveis, até os procedimentos de consolidação da propriedade e o leilão do bem em caso de falta de pagamento. Ela também estabelece os prazos que devem ser respeitados, como o prazo de 15 dias para a purgação da mora após a consolidação da propriedade, e os prazos para a realização do leilão. É uma leitura essencial para quem quer entender a fundo os aspectos legais da alienação fiduciária imobiliária.

Alienação Fiduciária: Vale a Pena em 2026?

Vamos combinar, a alienação fiduciária é um instrumento poderoso e eficiente para garantir operações de crédito. Ela oferece um bom equilíbrio entre a segurança necessária para o credor e a possibilidade de acesso a bens para o devedor. Em 2026, ela continua sendo uma das modalidades de garantia mais utilizadas e vantajosas no mercado.

Para você, que busca financiar um imóvel ou veículo, entender como funciona a alienação fiduciária é crucial. Ela pode significar acesso a taxas de juros mais competitivas e a possibilidade de adquirir bens que, de outra forma, seriam inatingíveis. O segredo está em ter planejamento financeiro e honrar com os compromissos assumidos. Se você tem disciplina e consciência dos seus deveres, a alienação fiduciária pode ser a chave para a realização de grandes conquistas.

Dicas Extras

- Entenda os Custos: Além do valor do bem, considere taxas, impostos e possíveis custos com cartório. Saber o que é propriedade fiduciária e seus desdobramentos financeiros é crucial.

- Leia o Contrato com Atenção: Cada detalhe importa. Verifique cláusulas sobre juros, multas por atraso e as condições para quitação antecipada.

- Planeje o Pagamento: Tenha um planejamento financeiro sólido para evitar a inadimplência. Conhecer os riscos e consequências legais é fundamental.

- Saiba Seus Direitos: Em caso de dúvidas ou problemas, procure orientação jurídica. A Lei 9.514/97, que regulamenta a alienação fiduciária imobiliária, oferece direitos importantes.

Dúvidas Frequentes

O que acontece se eu não pagar a parcela do financiamento?

Se você não pagar as parcelas, o credor pode iniciar o processo de retomada do bem. A alienação fiduciária de veículo, por exemplo, permite que o carro seja apreendido. No caso de imóveis, a retomada extrajudicial do bem é um processo previsto em lei, e o bem de família pode ser tomado, conforme entendimento do STJ.

Qual a diferença entre alienação fiduciária e hipoteca?

Na alienação fiduciária, a propriedade do bem fica com o credor até a quitação da dívida, mas a posse direta é do devedor. Já na hipoteca, a propriedade permanece com o devedor, e o bem serve como garantia. A retomada extrajudicial do bem é uma vantagem da alienação fiduciária.

Como dar baixa na alienação fiduciária de um veículo?

Após quitar completamente o financiamento do veículo, você precisa solicitar a baixa da alienação fiduciária no Detran. Geralmente, o próprio banco ou financeira que concedeu o crédito providencia a documentação necessária para esse processo. É importante registrar essa baixa no documento do carro.

Conclusão

Dominar o funcionamento da alienação fiduciária é um passo inteligente para quem busca segurança em transações financeiras. Seja para adquirir um imóvel ou um veículo, entender essa modalidade de garantia protege você de imprevistos. Explore mais sobre a alienação fiduciária vs. hipoteca para entender qual se adequa melhor ao seu cenário e como dar baixa na alienação fiduciária de imóveis e veículos é um processo que exige atenção aos detalhes.