Você quer saber como funciona a hipoteca em 2026 e quais vantagens ela pode trazer para seu planejamento financeiro? Muita gente ainda se confunde com esse tipo de garantia, especialmente quando compara com a alienação fiduciária. Mas fica tranquilo(a), pois entender o mecanismo da hipoteca é mais simples do que parece e pode abrir portas para você realizar seus objetivos. Neste post, eu vou desmistificar o processo e mostrar como ela pode ser uma ferramenta poderosa.

Como a hipoteca realmente funciona em 2026 para proteger seu patrimônio?

Vamos combinar, a hipoteca pode parecer complicada, mas pense nela como um acordo onde você usa seu imóvel como garantia de um empréstimo. A grande sacada é que você não perde a posse nem a propriedade do bem. Ele continua sendo seu, no seu dia a dia, enquanto você cumpre as obrigações do acordo.

Isso significa que seu patrimônio imobiliário trabalha para você, sem te tirar o conforto de viver nele. É um jeito inteligente de obter recursos para grandes projetos ou necessidades, sem abrir mão do que é seu.

Para ter validade legal, a hipoteca precisa ser registrada na matrícula do seu imóvel. Esse registro é fundamental para que o acordo seja oficial e seguro perante a lei e terceiros.

“A hipoteca é um direito real de garantia onde o proprietário oferece um bem (geralmente um imóvel) como segurança para uma dívida, mantendo a posse e a propriedade do bem durante o pagamento das parcelas, diferentemente da alienação fiduciária.”

O Que É Hipoteca e Para Que Serve em 2026?

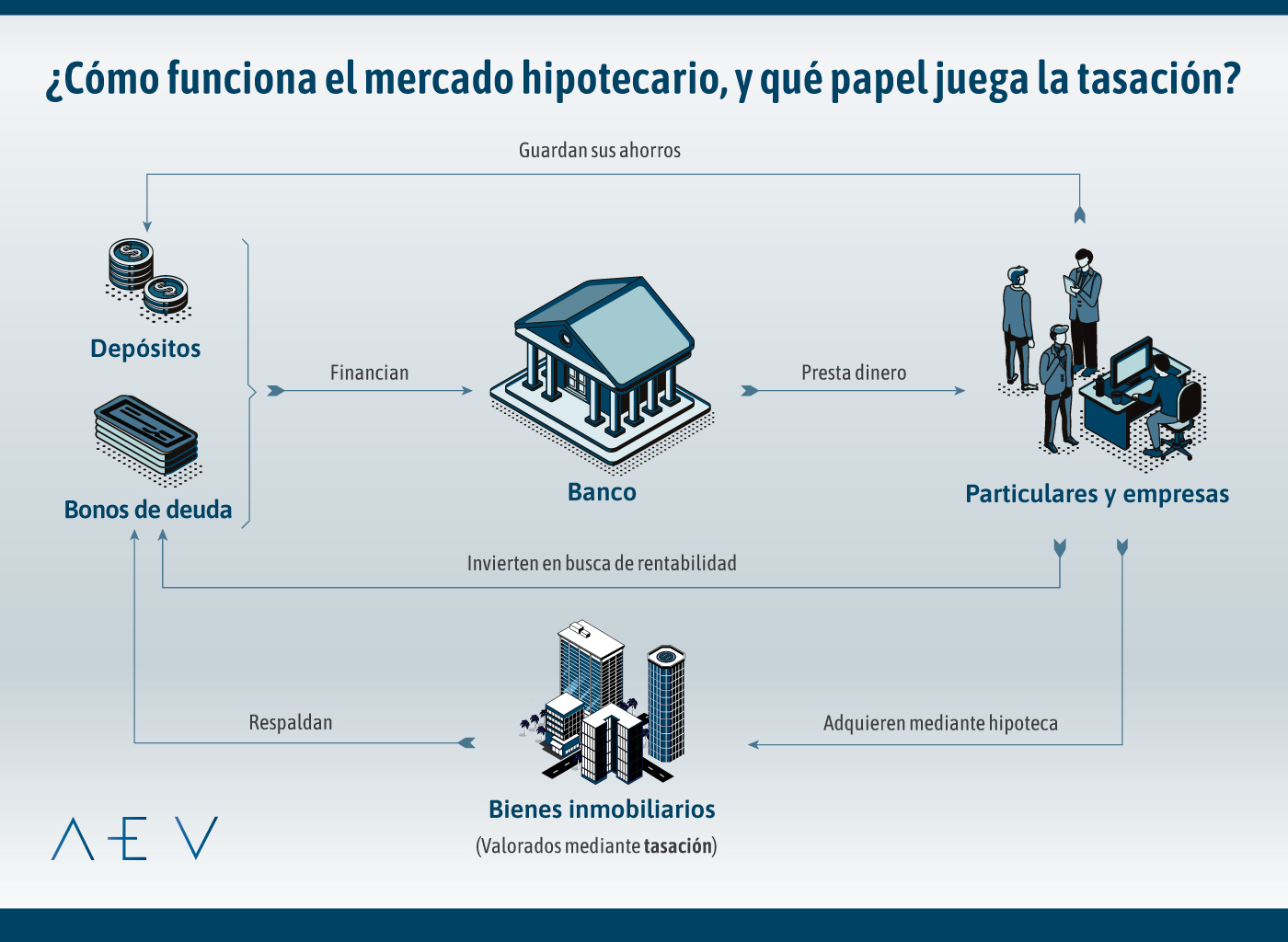

A hipoteca, em sua essência, é um poderoso instrumento financeiro que permite a você utilizar um imóvel como garantia para obter crédito. Diferente do que muitos pensam, ao hipotecar um bem, você não o transfere para o credor. Pelo contrário, você mantém a posse e a propriedade, o que significa que pode continuar morando nele ou até mesmo alugá-lo. Funciona como uma espécie de seguro para o credor, que tem a certeza de que, em caso de inadimplência, haverá um bem para cobrir a dívida.

Em 2026, a hipoteca se consolida como uma alternativa robusta para quem busca valores mais altos em empréstimos, com taxas de juros potencialmente mais atrativas. Isso ocorre porque o risco para a instituição financeira é significativamente menor. É uma operação que exige confiança e clareza, mas quando bem compreendida, abre portas para a realização de grandes projetos, seja a expansão de um negócio, a compra de outro imóvel ou a quitação de dívidas mais onerosas.

A relevância da hipoteca no cenário financeiro brasileiro é inegável. Ela representa uma forma de capitalizar sobre o patrimônio imobiliário sem a necessidade de vender o bem. Vamos detalhar como esse mecanismo funciona, suas nuances e os cuidados que você precisa ter para que essa operação seja um sucesso.

| Característica | Descrição |

| Natureza Jurídica | Direito real de garantia |

| Posse do Imóvel | Mantida pelo devedor |

| Propriedade do Imóvel | Mantida pelo devedor |

| Finalidade Principal | Garantir o pagamento de uma dívida |

| Validade contra Terceiros | Registro obrigatório na matrícula do imóvel |

| Tipos Comuns no Brasil | Convencional, Legal e Judicial |

| Alternativa Comum | Alienação Fiduciária |

O Que É Hipoteca: Definição e Conceitos Fundamentais

A hipoteca é um direito real de garantia. Isso significa que ela recai diretamente sobre o imóvel, conferindo ao credor um poder de preferência sobre ele caso a dívida não seja paga. A grande sacada é que, ao contrário de outras formas de garantia, o devedor mantém a posse e a propriedade do bem. Imagine que você tem um imóvel e precisa de um empréstimo vultoso. Ao hipotecá-lo, você oferece esse imóvel como uma segurança extra para o banco, mas continua usando-o normalmente.

Essa característica de o devedor permanecer com o uso e a propriedade é o que a distingue de outros tipos de garantia. A hipoteca está intrinsecamente ligada ao imóvel, sendo um ônus que o acompanha até que a dívida seja completamente quitada. É uma ferramenta que, quando utilizada com sabedoria, pode destravar o acesso a capital significativo, impulsionando seus planos financeiros.

Como a Hipoteca Funciona na Prática

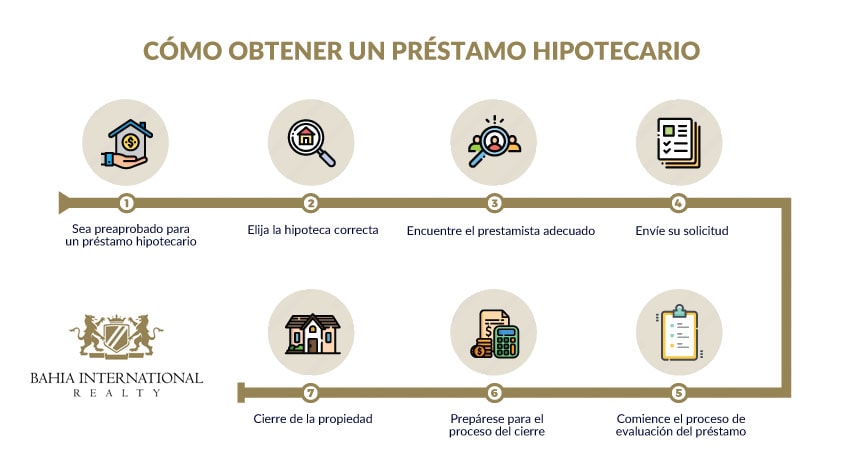

Na prática, o processo de hipoteca envolve algumas etapas cruciais. Primeiro, você busca uma instituição financeira que ofereça essa modalidade de crédito. Após a análise de crédito e a avaliação do imóvel que será dado em garantia, um contrato é formalizado. Este contrato especifica os termos do empréstimo, como valor, prazo, taxas de juros e, claro, a constituição da hipoteca sobre o seu imóvel.

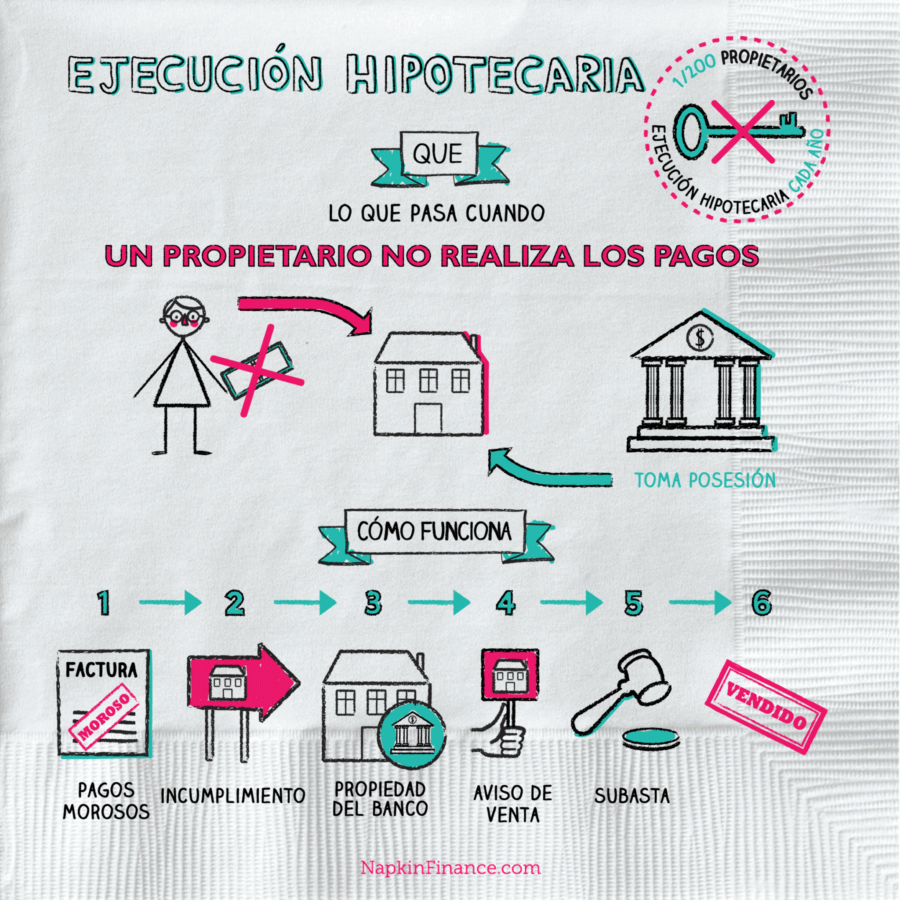

O ponto mais importante para a validade da hipoteca perante terceiros é o seu registro na matrícula do imóvel, feito no Cartório de Registro de Imóveis competente. Sem esse registro, a garantia não tem força legal contra outras pessoas ou instituições que possam ter direitos sobre o imóvel. Após a quitação integral da dívida, a hipoteca é extinta, e o imóvel fica livre desse ônus. É um ciclo que começa com a necessidade de crédito e termina com a liberação total do seu patrimônio.

Tipos de Hipoteca no Brasil: Convencional, Legal e Judicial

No Brasil, a hipoteca pode se manifestar de diferentes formas, cada uma com sua origem e característica específica. A hipoteca convencional, também conhecida como voluntária, é a mais comum. Ela surge do acordo de vontade entre o devedor e o credor, formalizado em contrato, como no caso de um empréstimo bancário onde o imóvel é dado como garantia.

Já a hipoteca legal é aquela determinada por lei em situações específicas. Ela protege certos credores, como os herdeiros menores contra o espólio, ou o vendedor de um imóvel contra o comprador que não pagou o preço. Por fim, a hipoteca judicial é aquela resultante de uma decisão judicial. Quando um juiz determina que um bem imóvel de um devedor responda por uma dívida, pode ser constituída uma hipoteca judicial para garantir o cumprimento da sentença.

Hipoteca vs. Alienação Fiduciária: Principais Diferenças

É fundamental entender a diferença entre hipoteca e alienação fiduciária, pois esta última se tornou a modalidade mais predominante no mercado de crédito imobiliário no Brasil. Na hipoteca, como já vimos, o devedor mantém a propriedade e a posse do imóvel, e o credor tem um direito de preferência sobre ele. Já na alienação fiduciária, a propriedade do imóvel é transferida para o credor (geralmente um banco) até que a dívida seja totalmente paga. O devedor, contudo, fica com a posse direta do bem.

A grande vantagem da alienação fiduciária, do ponto de vista do credor, é a agilidade na retomada do bem em caso de inadimplência. O processo é mais simplificado e rápido que o da hipoteca. Por isso, a maioria dos financiamentos imobiliários hoje utiliza a alienação fiduciária. A hipoteca, embora ainda existente, é menos usual em financiamentos de longo prazo e mais aplicada em outras modalidades de crédito.

A escolha entre hipoteca e alienação fiduciária depende muito do tipo de operação de crédito e das condições oferecidas pelas instituições financeiras. É crucial analisar qual delas se alinha melhor às suas necessidades e ao seu perfil de risco.

Registro da Hipoteca em Cartório e Sua Importância

O registro da hipoteca na matrícula do imóvel é um passo obrigatório e inegociável para que ela tenha validade legal plena, especialmente contra terceiros. Pense na matrícula como a certidão de nascimento do seu imóvel, onde constam todas as suas informações, ônus e direitos. Ao registrar a hipoteca, essa informação fica pública e oficializada.

Sem o registro, a hipoteca existe apenas entre você e o credor. Se você vender o imóvel, o novo comprador não seria legalmente obrigado a respeitar essa garantia. O registro garante a publicidade do ato e o direito de preferência do credor em relação a outros credores que possam aparecer futuramente. É a segurança jurídica que formaliza a operação.

Direito de Sequela e Extinção da Hipoteca

O direito de sequela é um dos pilares da hipoteca. Ele confere ao credor o direito de perseguir o imóvel em mãos de quem quer que ele esteja, caso a dívida não seja paga. Isso significa que, mesmo que o imóvel seja vendido ou transferido para outra pessoa, o credor hipotecário pode ainda buscar a satisfação de seu crédito sobre ele. É a força da garantia real atuando.

A extinção da hipoteca ocorre, primordialmente, com a quitação integral da dívida. Uma vez que todas as parcelas foram pagas e os encargos cumpridos, o credor tem a obrigação de fornecer uma carta de anuência, autorizando o cancelamento do registro da hipoteca na matrícula do imóvel. Outras formas de extinção podem incluir a renúncia do credor, a arrematação do imóvel em leilão judicial por outra dívida, ou a perecimento do bem. O cancelamento é o ato formal que desvincula o imóvel da garantia.

Como Simular Crédito com Garantia de Imóvel

Se você está considerando usar seu imóvel como garantia para obter crédito, a simulação é o primeiro passo essencial. Diversas instituições financeiras oferecem ferramentas online para que você possa ter uma ideia das condições de empréstimo. Portais como o do Santander e do Itaú, por exemplo, disponibilizam calculadoras e informações detalhadas sobre crédito com garantia de imóvel. Ao simular, você poderá verificar valores de liberação, taxas de juros aplicáveis, prazos de pagamento e o custo efetivo total da operação.

É importante preencher os dados solicitados com precisão, incluindo informações sobre o imóvel e sua renda. A simulação lhe dará uma estimativa, mas a aprovação final dependerá da análise de crédito completa realizada pela instituição. Compare as propostas de diferentes bancos para encontrar as condições mais vantajosas para o seu bolso.

Hipoteca em 2026: Vale a Pena Para Você?

A decisão de hipotecar um imóvel em 2026 é estratégica e deve ser ponderada com cuidado. Se você precisa de um montante elevado de dinheiro e tem um imóvel quitado ou com pouca dívida, a hipoteca pode ser uma excelente via para conseguir taxas de juros mais baixas e prazos mais longos, comparado a outras linhas de crédito sem garantia. A possibilidade de manter a posse e o uso do bem é um diferencial enorme.

No entanto, é crucial ter disciplina financeira. A inadimplência em uma operação de hipoteca pode levar à perda do seu imóvel, um bem de alto valor. Analise sua capacidade de pagamento, o propósito do empréstimo e compare exaustivamente as ofertas. Se a sua situação financeira for sólida e o objetivo do crédito for bem planejado, a hipoteca pode, sim, ser uma ferramenta poderosa para alavancar seus projetos e objetivos em 2026.

Dicas Extras

- Pesquise bem as taxas: Compare as condições oferecidas por diferentes instituições financeiras. Use simuladores como os do Santander e Itaú para ter uma ideia clara.

- Entenda o Custo Efetivo Total (CET): Não olhe apenas a taxa de juros. O CET inclui todos os encargos e taxas, dando o custo real da operação.

- Avalie sua capacidade de pagamento: Tenha certeza de que as parcelas cabem no seu orçamento mensal, mesmo em cenários de imprevistos.

- Consulte um especialista: Para entender a fundo as nuances e garantir a melhor escolha, um advogado ou consultor financeiro pode ser muito útil.

Dúvidas Frequentes

O que é uma hipoteca e como funciona?

A hipoteca é um direito real de garantia onde você mantém a posse e a propriedade do seu imóvel, mas ele serve como garantia para um empréstimo. Para ter validade legal, a hipoteca precisa ser registrada na matrícula do imóvel em cartório. É diferente da alienação fiduciária, que transfere a propriedade ao credor até a quitação.

Qual a diferença entre hipoteca e alienação fiduciária?

A principal diferença é quem detém a propriedade do bem. Na hipoteca, você continua dono e com a posse do imóvel. Já na alienação fiduciária, a propriedade é transferida ao credor (geralmente um banco) até que a dívida seja totalmente paga. A alienação fiduciária é mais comum no Brasil e agiliza a retomada do bem em caso de inadimplência.

Quais os tipos de hipoteca existentes?

No Brasil, existem basicamente três tipos: a hipoteca convencional, que é acordada entre as partes; a hipoteca legal, determinada por lei em certas situações; e a hipoteca judicial, que surge de uma decisão judicial. Cada uma tem suas particularidades e aplicações.

Conclusão

Entender como funciona a hipoteca é um passo importante para quem busca crédito com garantia de imóvel. Embora a alienação fiduciária seja mais comum hoje em dia, a hipoteca ainda é uma opção com suas próprias características. Avalie com cuidado suas necessidades e a capacidade de pagamento. Antes de tomar qualquer decisão, considere estudar mais sobre a alienação fiduciária vs. hipoteca para saber qual se alinha melhor ao seu perfil. E lembre-se, após quitar a dívida, é fundamental providenciar o cancelamento da hipoteca.