Você sabe como funciona a nota promissória em 2026? Muita gente ainda se enrola com esse documento, seja na hora de emprestar dinheiro para um amigo ou de formalizar um acordo. Mas calma, porque vou te explicar tudo de um jeito fácil. Neste post, você vai entender como a nota promissória pode ser sua aliada para evitar dores de cabeça e garantir seus direitos. Fica comigo!

Como a nota promissória funciona na prática em 2026 para formalizar acordos financeiros?

A nota promissória é, basicamente, uma promessa de pagamento por escrito. Ela funciona como um título de crédito, dando uma segurança extra para quem empresta ou vende algo a prazo.

Quando você precisa registrar um compromisso financeiro, seja entre pessoas físicas ou para negócios, a nota promissória entra em cena. É um documento formal que mostra que alguém se compromete a pagar um valor específico em uma data definida.

Usar a nota promissória é uma forma de sair do ‘achismo’ e ir para o concreto. Ela traz clareza sobre os valores, prazos e partes envolvidas.

Pode ser usada tanto para empréstimos pessoais quanto para vendas com pagamento parcelado, funcionando como uma garantia extra para o vendedor ou credor.

“O prazo legal para a Ação de Execução de uma nota promissória é de 3 anos após o vencimento, enquanto a Ação Monitória ou de Cobrança pode ser utilizada por até 5 anos após esse período inicial.”

Nota Promissória em 2026: Seu Guia Completo para Usar e Evitar Dores de Cabeça

No mundo das finanças pessoais e empresariais, ter ferramentas claras para formalizar acordos é fundamental. A nota promissória se destaca como uma promessa formal e escrita de pagamento. Ela funciona como um título de crédito, oferecendo uma camada extra de segurança e clareza nas transações. Muita gente ainda tem receio de usar, mas, quando bem aplicada, ela pode ser sua grande aliada para evitar mal-entendidos e garantir seus direitos.

Pois é, a simplicidade da nota promissória esconde um poder legal significativo. Ela é, essencialmente, um reconhecimento de dívida e um compromisso de pagamento futuro. Entender como ela funciona, seus requisitos e os prazos envolvidos é o que separa quem tem tranquilidade financeira de quem se vê em apuros. Vamos desmistificar isso de vez.

| Característica | Descrição |

|---|---|

| O que é? | Promessa formal escrita de pagamento, título de crédito. |

| Quem emite? | O devedor (emitente). |

| Requisitos Essenciais | Expressão ‘Nota Promissória’, valor, data de vencimento, nome do credor, assinatura do devedor. |

| Tipos Principais | Pró-soluto (dívida quitada na entrega) e Pró-solvendo (negócio finalizado após pagamento). |

| Garantia Extra | Avalista (assume a responsabilidade em caso de inadimplência). |

| Não Pagamento | Protesto em cartório ou ação judicial. |

| Prazo para Execução | 3 anos após o vencimento. |

| Prazo para Monitória | Até 5 anos após o fim do prazo de execução. |

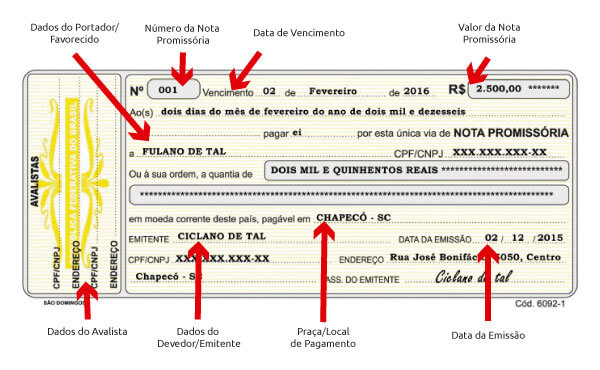

O que é Nota Promissória?

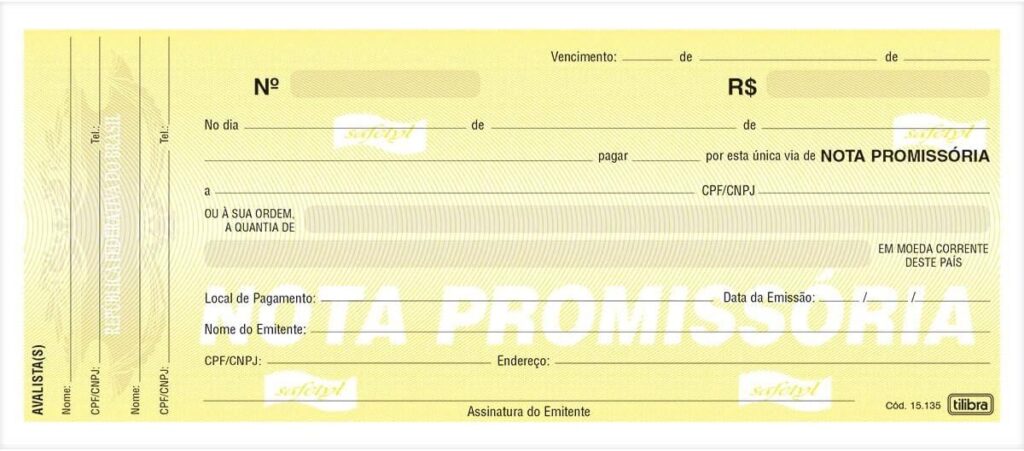

A nota promissória é, em sua essência, um documento que materializa uma promessa de pagamento. Funciona como um título de crédito, o que significa que ela representa um valor financeiro e pode ser negociada. Ao preencher e assinar uma nota promissória, você, como devedor (ou emitente), assume formalmente a obrigação de pagar um valor específico ao credor em uma data determinada. É uma forma de oficializar um acordo, adicionando uma camada de segurança jurídica para ambas as partes envolvidas na transação.

Sua função vai além de um simples recibo. Ela serve como uma garantia extrajudicial, facilitando a cobrança caso o pagamento não seja realizado no prazo. Isso a torna uma ferramenta valiosa em diversas situações, desde empréstimos entre amigos até acordos comerciais mais complexos. O importante é entender que ela carrega peso legal e deve ser tratada com a devida seriedade.

Como Funciona a Emissão da Nota Promissória?

A emissão é um processo direto, mas que exige atenção aos detalhes. O devedor (emitente) é quem preenche e assina o documento, comprometendo-se de forma explícita a realizar o pagamento. Você pode encontrar modelos prontos online ou em papelarias, mas o essencial é que todas as informações cruciais estejam presentes e corretas. A assinatura do devedor é o que valida o compromisso assumido.

Após o preenchimento e a assinatura, o documento fica em posse do credor. Ele será a prova da dívida e do acordo estabelecido. Se você for o credor, guarde o documento em local seguro. Se você é o devedor, certifique-se de ter uma cópia ou de entender claramente os termos antes de assinar. A clareza mútua desde o início evita muitos problemas futuros.

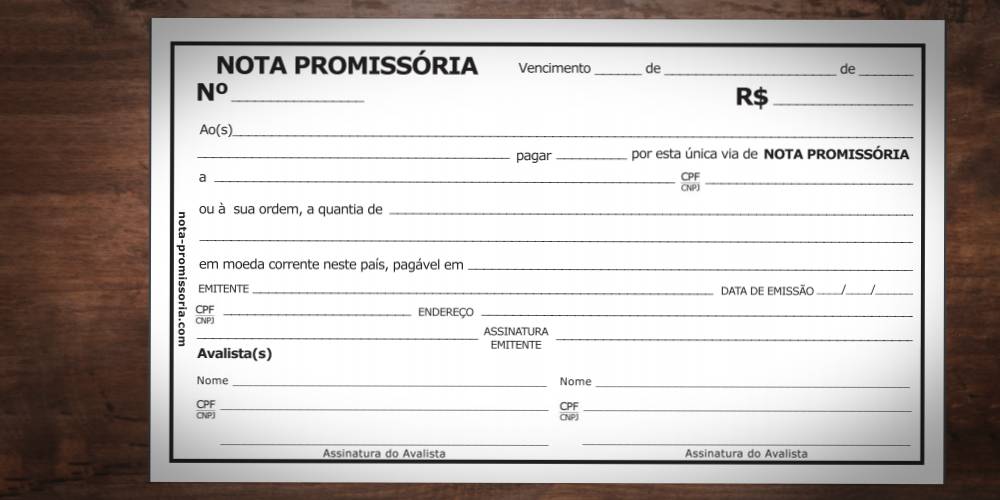

Quais são os Requisitos de Validade da Nota Promissória?

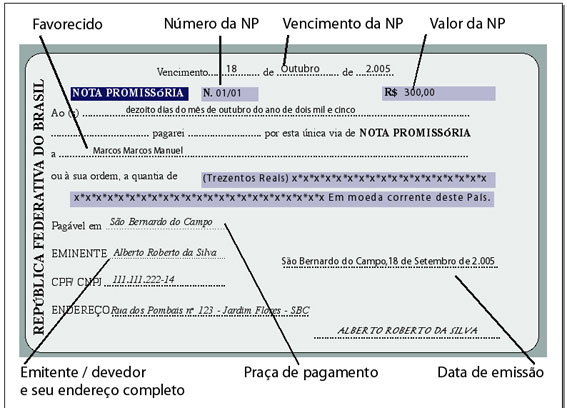

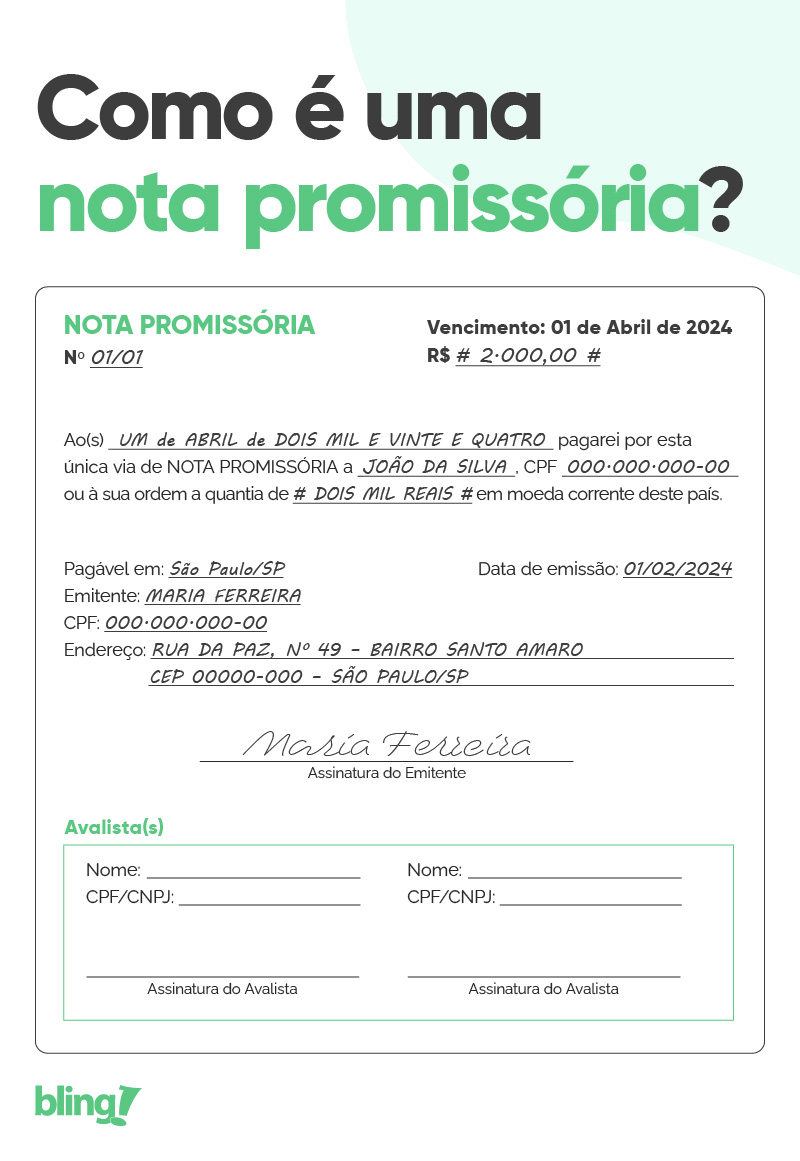

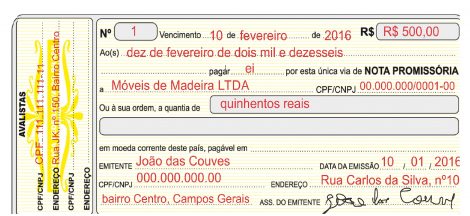

Para que uma nota promissória tenha validade jurídica e possa ser cobrada legalmente, alguns requisitos são indispensáveis. Primeiro, o documento deve conter a expressão clara ‘Nota Promissória’. Sem isso, pode ser interpretado de outra forma. Além disso, é preciso indicar o valor exato da dívida, seja em numeral e por extenso, para evitar ambiguidades.

A data de vencimento é outro ponto crucial; sem ela, a nota é considerada à vista. O nome do credor (a quem o pagamento deve ser feito) e a assinatura do devedor completam os elementos essenciais. A ausência de qualquer um desses itens pode invalidar o título ou dificultar bastante a cobrança. Fique atenta a isso ao preencher ou receber uma nota promissória.

Tipos de Nota Promissória: Pró-Soluto vs. Pró-Solvendo

Existem duas modalidades principais de nota promissória que definem a relação entre a dívida e o negócio que a originou. A nota promissória pró-soluto significa que a dívida representada pela nota já foi quitada no momento da entrega do bem ou serviço. Ou seja, a nota é uma formalização de algo já pago, servindo mais como um comprovante ou garantia de que a transação foi concluída.

Já a nota promissória pró-solvendo é a mais comum. Nela, o negócio principal só será considerado finalizado após o pagamento integral da nota promissória. Isso significa que a entrega do bem ou serviço acontece antes do pagamento, e a nota funciona como a promessa e o instrumento de cobrança desse pagamento futuro. A diferença é sutil, mas fundamental para entender a dinâmica da transação.

O Papel do Avalista na Nota Promissória

O avalista é uma figura importante que adiciona uma camada extra de segurança para o credor. Ao assinar a nota promissória, o avalista se compromete a pagar a dívida caso o devedor principal não o faça. Ele assume a mesma responsabilidade que o devedor original, tornando-se solidariamente responsável pelo montante. É uma garantia adicional que pode ser solicitada em transações de maior valor ou quando há alguma incerteza sobre a capacidade de pagamento do devedor principal.

Para o credor, ter um avalista é uma tranquilidade a mais. Para quem avaliza, é preciso ter ciência da responsabilidade assumida. A assinatura do avalista não pode ser genérica; ela deve estar vinculada à nota promissória, indicando claramente que se trata de um aval. É uma decisão que exige confiança e conhecimento da situação financeira do devedor.

O Que Acontece em Caso de Não Pagamento da Nota Promissória?

Se a nota promissória vencer e o devedor não realizar o pagamento, o credor tem caminhos legais para buscar o recebimento. O primeiro passo, e muitas vezes o mais eficaz, é o protesto em cartório. O protesto formaliza a inadimplência e pode levar à inclusão do nome do devedor em cadastros de restrição ao crédito, como o SPC Brasil. Além disso, o protesto impede que o devedor se utilize da nota promissória prescrita para futuras transações.

Caso o protesto não resolva a situação, o credor pode iniciar ações judiciais. A escolha da ação dependerá do tempo decorrido desde o vencimento e da situação do título. O objetivo é reaver o valor devido, acrescido de juros e correções. Por isso, é essencial que o devedor honre o compromisso para evitar essas consequências.

Prazos Legais para Cobrança de Nota Promissória

Entender os prazos é crucial para não perder o direito de cobrar. A ação de execução, que é o processo judicial mais rápido para cobrar dívidas com base em títulos executivos como a nota promissória, tem um prazo de 3 anos após a data de vencimento. Se você deixar esse prazo passar, a nota promissória perde sua força como título executivo.

Mas não se desespere se perder o prazo de execução. Ainda existe a possibilidade de ingressar com uma ação monitória. Essa ação permite cobrar a dívida com base em provas escritas, mesmo que a nota promissória já esteja prescrita para execução. O prazo para a ação monitória é de até 5 anos, contados a partir do término do prazo de execução. Ou seja, você tem um total de 8 anos para buscar a cobrança judicialmente, desde que utilize a via correta.

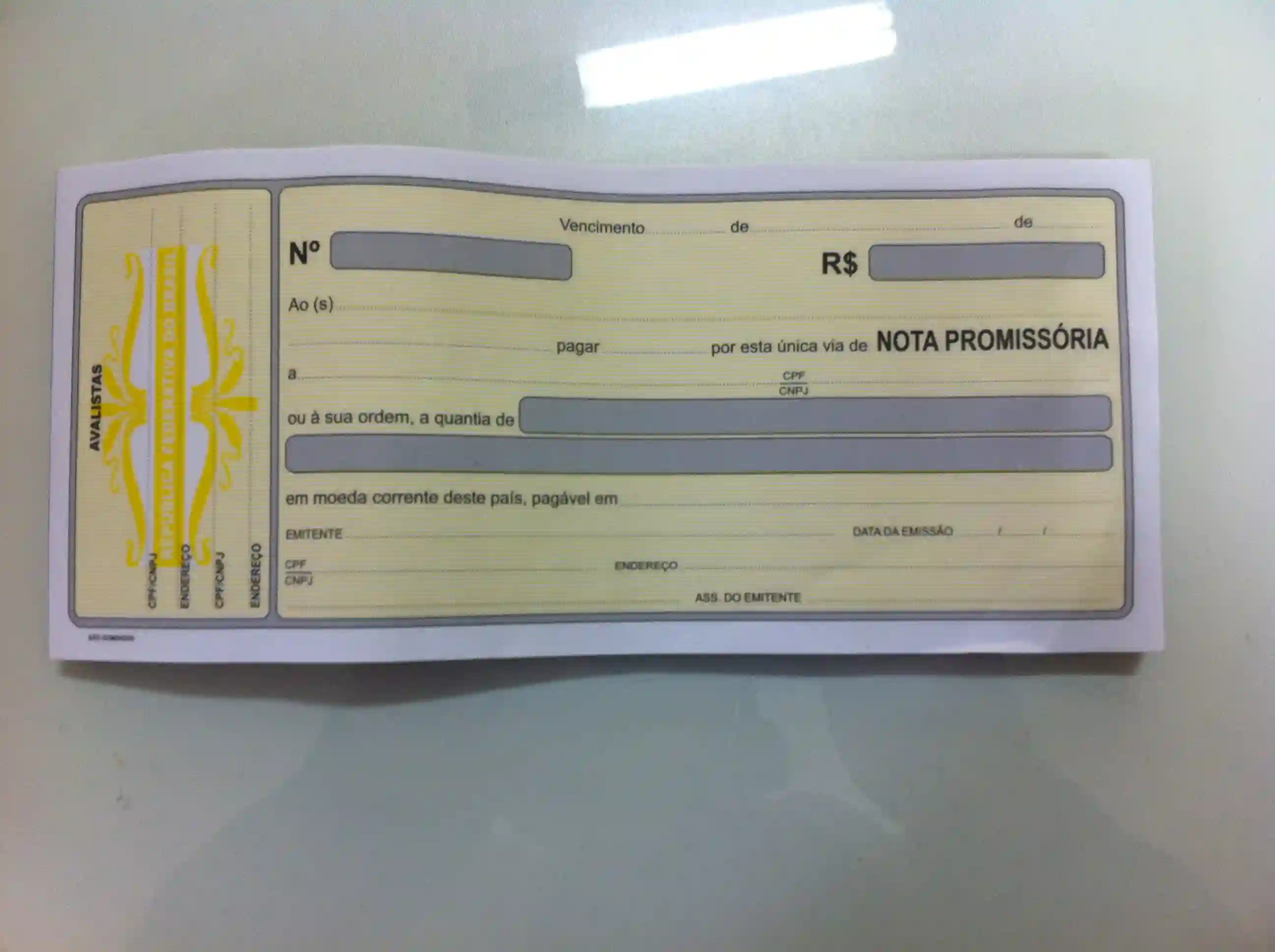

Como Preencher uma Nota Promissória

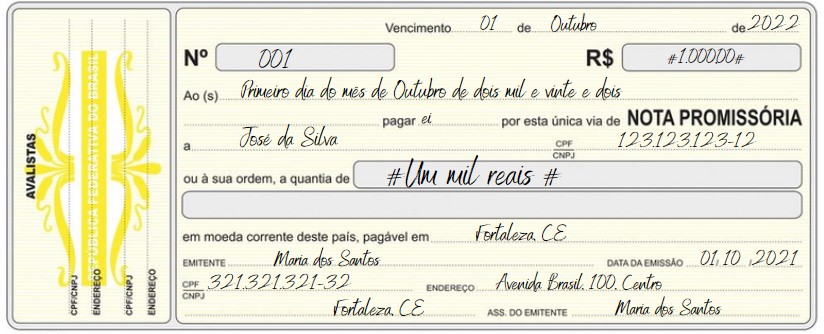

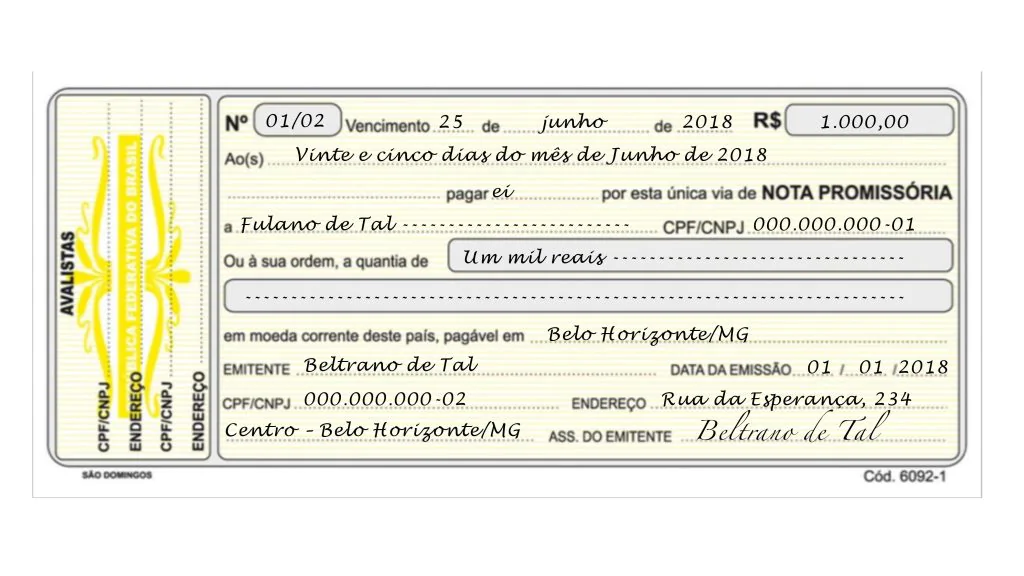

Preencher uma nota promissória corretamente é mais simples do que parece, mas exige atenção aos detalhes para garantir sua validade. Comece com a expressão ‘Nota Promissória’ no topo do documento. Em seguida, indique o valor da dívida de forma clara. É recomendável escrever o valor tanto em algarismos quanto por extenso, para evitar qualquer confusão. Por exemplo: R$ 1.000,00 (mil reais).

Defina a data de vencimento. Se a nota for à vista, escreva ‘à vista’. Se tiver uma data específica, como ’15 de agosto de 2026′, insira-a. Logo após, coloque o nome completo do credor (a pessoa ou empresa que receberá o pagamento) e o endereço, se possível. Por fim, e de forma indispensável, o devedor deve assinar o documento. Se houver avalista, ele também deve assinar em local apropriado, indicando claramente que se trata de um aval. Certifique-se de que todas as informações são precisas e legíveis.

Nota Promissória em 2026: Vale a Pena?

Vamos combinar, a nota promissória é uma ferramenta financeira com uma longa história, e em 2026 ela continua sendo extremamente relevante. Ela oferece uma maneira acessível e legalmente reconhecida de formalizar acordos de pagamento, proporcionando segurança tanto para quem paga quanto para quem recebe. Sua simplicidade e baixo custo de emissão a tornam uma opção atraente para diversas situações, desde pequenos empréstimos entre conhecidos até transações comerciais de médio porte.

O ponto chave é usá-la com consciência. Ao preencher corretamente, entender os prazos e as implicações legais, você garante que a nota promissória cumpra seu papel de forma eficaz. Ela pode, sim, evitar muitos conflitos e dores de cabeça. Se você busca uma forma clara e segura de registrar um compromisso financeiro, a nota promissória, quando bem utilizada, é uma excelente escolha. Fica tranquila, com as informações certas, você a domina.

Dicas Extras

- Revise sempre todos os dados antes de assinar. Um erro pode invalidar o documento ou dificultar a cobrança.

- Guarde o original em local seguro. Se for credor, peça uma cópia autenticada ou tire fotos de boa qualidade.

- Considere o avalista com cuidado. Ele é tão responsável quanto o devedor principal e pode ser acionado judicialmente.

- Se for receber, não aceite a nota promissória com espaços em branco ou rasuras. Isso abre margem para fraudes.

- Em caso de dúvida, consulte um advogado. Ele pode orientar sobre a melhor forma de formalizar o acordo e garantir seus direitos.

Dúvidas Frequentes

O que acontece se a nota promissória não for paga no vencimento?

Se a nota promissória não for paga na data combinada, o credor pode protestar o documento em cartório. Isso é um registro público da inadimplência. Após o protesto, o credor pode iniciar a cobrança judicial, seja por meio de uma ação de execução (em até 3 anos após o vencimento) ou uma ação monitória (em até 5 anos após o término do prazo de execução), dependendo do caso e do que está previsto na nota.

Qual a diferença entre nota promissória pró-soluto e pró-solvendo?

A nota promissória pró-soluto significa que a dívida está quitada no momento em que a nota é entregue. Já a pró-solvendo indica que a nota promissória é uma garantia de pagamento, e o negócio principal só será considerado finalizado após a quitação total do valor.

A nota promissória prescrita ainda pode ser cobrada?

Sim, é possível cobrar uma nota promissória prescrita, mas o procedimento muda. O documento perde a força de título executivo extrajudicial, o que significa que não dá mais para entrar com uma ação de execução direta. No entanto, o credor ainda pode usar outros meios, como a ação monitória, para provar a dívida e buscar o recebimento, desde que comprove a relação original que deu origem ao débito.

Conclusão

Usar a nota promissória em 2026 continua sendo uma ferramenta valiosa para formalizar acordos e garantir pagamentos. Ao preencher corretamente e entender seus direitos e deveres, você evita dores de cabeça futuras. Lembre-se de sempre guardar os documentos e, em caso de inadimplência, agir dentro dos prazos legais. Explore mais sobre como protestar uma nota promissória vencida em cartório e entenda a diferença crucial entre nota promissória e cheque para tomar as melhores decisões financeiras.