Você quer entender como funciona o empréstimo consignado em 2026? Pois é, muita gente se confunde com as regras e os benefícios dessa modalidade de crédito. Se você busca uma grana extra com taxas mais baixas, mas tem receio de cair em ciladas, fica tranquilo. Neste post, eu vou te mostrar tudo sobre o empréstimo consignado, como ele opera e o que você precisa saber para tomar a melhor decisão. Vamos desmistificar esse assunto e colocar você no controle.

Entendendo o Funcionamento Detalhado do Empréstimo Consignado em 2026

A grande sacada do empréstimo consignado está na segurança que ele oferece aos bancos. Como as parcelas são descontadas diretamente da sua folha de pagamento ou benefício, o risco de inadimplência é muito menor para quem empresta o dinheiro.

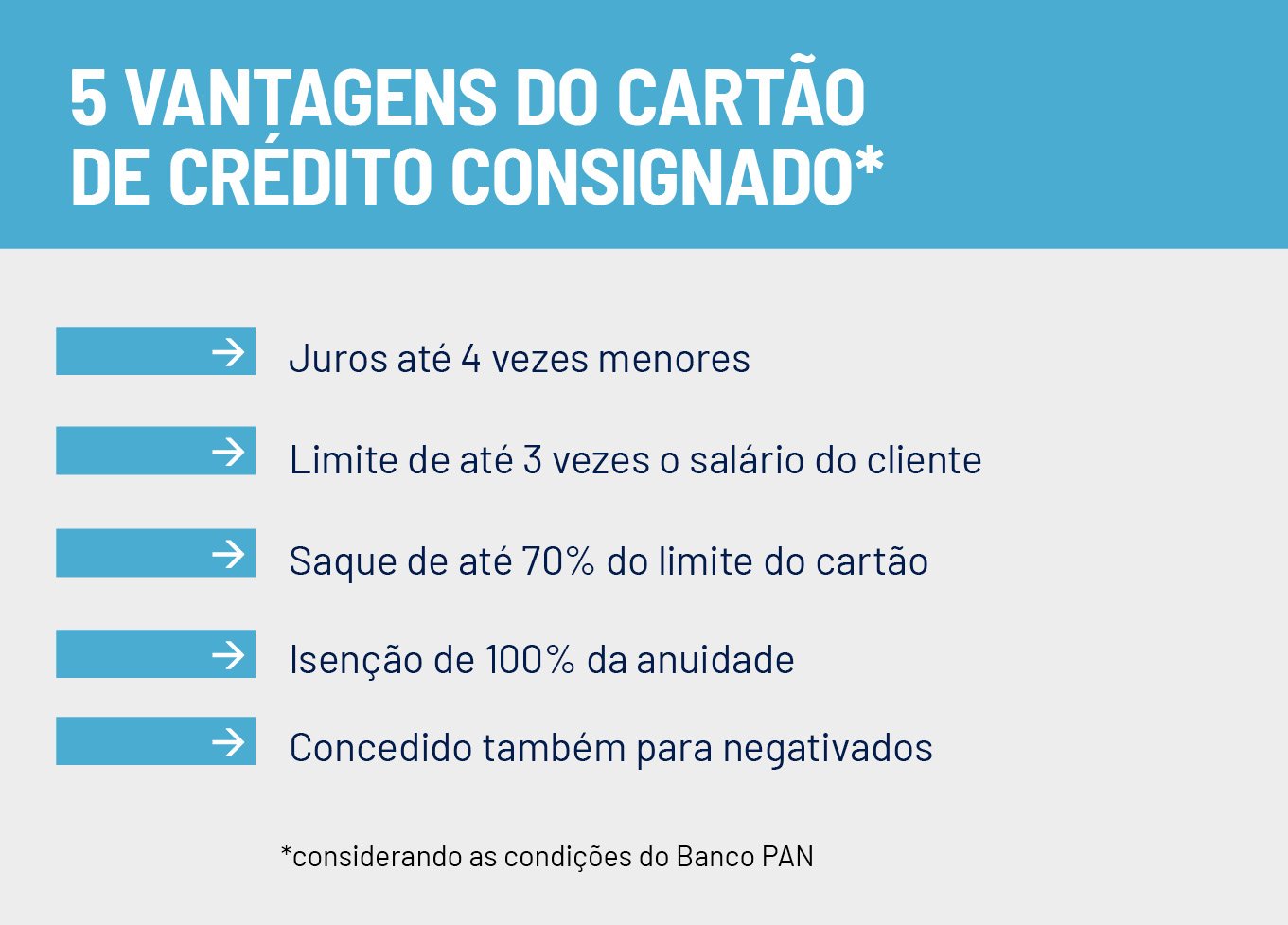

Essa segurança se traduz em benefícios diretos para você, leitor. As taxas de juros do consignado são as mais baixas do mercado. Isso significa que o custo total do seu empréstimo será menor, tanto em juros quanto no valor final pago.

A modalidade ainda conta com a chamada margem consignável. Ela é um limite para garantir que o desconto das parcelas não comprometa sua renda de forma excessiva. Em 2026, esse limite costuma ser de até 35% do seu salário ou benefício para empréstimos.

“O empréstimo consignado é uma modalidade de crédito com desconto direto em folha de pagamento ou benefício, com a margem consignável limitada a 35% da renda mensal, o que permite taxas de juros mais baixas e aprovação até para negativados.”

Empréstimo Consignado 2026: Seu Guia Completo para Entender e Aproveitar

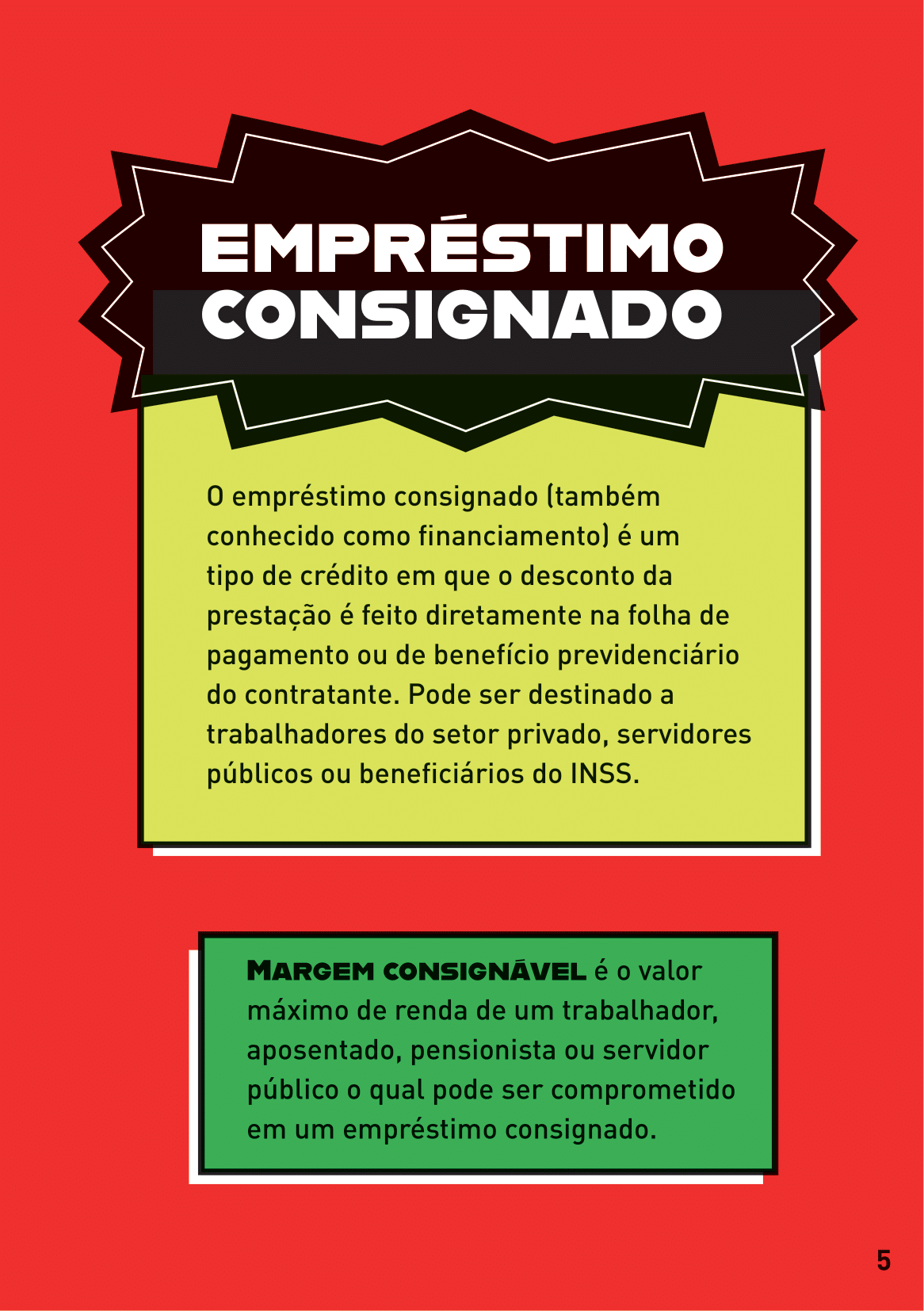

O empréstimo consignado se consolidou como uma das modalidades de crédito mais vantajosas do mercado brasileiro, especialmente em 2026. Ele se diferencia por ter as menores taxas de juros disponíveis, um atrativo poderoso para quem busca recursos financeiros com condições mais brandas. A grande sacada por trás dessa vantagem reside na própria natureza do consignado: o desconto das parcelas é feito diretamente na folha de pagamento ou benefício do contratante. Essa garantia para a instituição financeira reduz drasticamente o risco de inadimplência, permitindo oferecer juros mais baixos.

Seja para realizar um sonho, cobrir uma emergência ou organizar as finanças, o consignado surge como uma solução robusta. Ele é projetado para oferecer segurança tanto para quem empresta quanto para quem toma o crédito, com regras claras que protegem o consumidor. Entender seu funcionamento é o primeiro passo para utilizá-lo de forma inteligente e sem cair em armadilhas.

| Característica | Detalhes |

|---|---|

| Taxa de Juros | Geralmente as mais baixas do mercado, devido à garantia de desconto em folha. |

| Margem Consignável | Limite de até 35% da renda líquida comprometida com o empréstimo. |

| Público Elegível | Aposentados e pensionistas do INSS, servidores públicos e trabalhadores CLT de empresas conveniadas. |

| Aprovação para Negativados | Sim, a análise de crédito é menos rigorosa, focando na garantia do salário/benefício. |

| Risco para CLT (Demissão) | Possibilidade de desconto de até 30% das verbas rescisórias para quitar o saldo devedor. |

| Canais de Contratação | Bancos tradicionais, digitais e, para CLT, via programa Crédito do Trabalhador. |

Como funciona o Empréstimo Consignado na prática?

O funcionamento do empréstimo consignado é direto e seguro. Ao solicitar o crédito, você autoriza o desconto automático das parcelas do valor do empréstimo diretamente da sua folha de pagamento ou benefício. Isso significa que, antes mesmo do dinheiro chegar à sua conta, a parcela já é destinada ao pagamento do empréstimo. Essa mecânica é o que permite às instituições financeiras oferecerem taxas de juros significativamente mais baixas em comparação com outras modalidades de crédito, como o cheque especial ou o crédito pessoal tradicional.

A contratação envolve uma análise simples, focada na comprovação do vínculo empregatício ou do recebimento do benefício, além da verificação da margem consignável disponível. Uma vez aprovado, o dinheiro é liberado na sua conta, e os pagamentos ocorrem de forma automática, mês a mês, até a quitação total da dívida. Essa previsibilidade e automação trazem uma tranquilidade enorme para o planejamento financeiro do tomador.

Margem Consignável: Entenda o limite de 35%

A margem consignável é um conceito crucial no empréstimo consignado. Ela representa o percentual máximo da sua renda líquida que pode ser comprometido com o pagamento das parcelas do empréstimo. Em 2026, o limite estabelecido para a maioria das modalidades é de 35% para operações de empréstimo. Essa regulamentação é uma salvaguarda importante para garantir que o tomador de crédito não comprometa excessivamente seu orçamento, mantendo a capacidade de arcar com suas despesas essenciais.

É fundamental entender que esse limite protege você. Se você já possui outros empréstimos consignados, a soma das parcelas não poderá ultrapassar essa margem. Por exemplo, se sua renda líquida é de R$ 3.000,00, você pode comprometer até R$ 1.050,00 (35% de R$ 3.000,00) com parcelas de empréstimos consignados. Saber calcular e acompanhar sua margem é essencial para evitar o superendividamento e garantir que o empréstimo seja uma solução, e não um problema.

Público-alvo do Empréstimo Consignado

O empréstimo consignado é direcionado a públicos específicos que possuem uma relação de trabalho ou benefício estável, o que facilita a garantia de pagamento. Os principais grupos elegíveis incluem aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS), servidores públicos (federais, estaduais e municipais) e trabalhadores com carteira assinada (CLT) de empresas privadas que possuam convênio com instituições financeiras para essa modalidade de crédito. A estabilidade desses vínculos é o que confere a segurança necessária para a oferta de juros reduzidos.

A elegibilidade pode variar ligeiramente dependendo da política de cada banco e do convênio firmado. Por isso, é sempre recomendável verificar diretamente com a instituição financeira ou com o departamento financeiro da sua empresa quais são os requisitos específicos. A boa notícia é que a abrangência do consignado tem se ampliado, buscando atender a um número maior de brasileiros que necessitam de crédito com condições favoráveis.

Empréstimo Consignado para Negativados

Uma das grandes vantagens do empréstimo consignado é a possibilidade de aprovação para pessoas com o nome negativado. Diferente de outras linhas de crédito que analisam rigorosamente o histórico de pagamentos do solicitante, o consignado foca na garantia do desconto em folha. Como a parcela é descontada diretamente do salário ou benefício, o risco para o banco é minimizado, tornando a aprovação mais acessível mesmo para quem possui restrições no CPF.

Isso não significa que não haja qualquer tipo de análise. A instituição financeira ainda verifica se há margem consignável disponível e a regularidade do vínculo. No entanto, a

Dicas Extras

- Pesquise a fundo: Antes de fechar, compare as taxas de juros e condições em diferentes instituições. Nem todo banco oferece o mesmo benefício.

- Fique atento à margem: Saiba exatamente qual a sua margem consignável disponível. Isso evita que você comprometa mais da sua renda do que o ideal.

- Leia o contrato: Entenda todas as cláusulas, especialmente as que falam sobre seguros embutidos ou taxas adicionais.

- Cuidado com ofertas milagrosas: Desconfie de propostas com condições muito fora do comum. O consignado para negativados existe, mas as regras são claras.

- Considere seu planejamento: Pense se o empréstimo se encaixa no seu orçamento mensal e se ele realmente vai te ajudar a resolver um problema ou alcançar um objetivo.

Dúvidas Frequentes

O empréstimo consignado pode ser descontado em folha para qualquer um?

Não. O empréstimo consignado é voltado para aposentados e pensionistas do INSS, servidores públicos e trabalhadores com carteira assinada (CLT) de empresas conveniadas. A garantia de desconto em folha é o que permite as taxas de juros mais baixas.

Como funciona o empréstimo consignado para quem está negativado?

É possível! Mesmo com restrições no nome, o empréstimo consignado para negativados pode ser aprovado. Isso porque a garantia de pagamento é o seu salário ou benefício, e não o seu histórico de crédito. A análise é mais focada na sua capacidade de pagamento.

Quais os riscos do consignado para trabalhadores CLT?

Para trabalhadores CLT, um dos riscos é o desconto em folha das parcelas. Em caso de demissão sem justa causa, o saldo de verbas rescisórias pode ser usado para quitar parte ou a totalidade da dívida, o que pode ser um impacto financeiro considerável. É importante entender como funciona o empréstimo consignado CLT nesse cenário.

Posso ter mais de um empréstimo consignado?

Sim, é possível ter mais de um empréstimo consignado, desde que a soma das parcelas não ultrapasse a sua margem consignável. Cada contrato terá suas próprias condições e taxas.

Conclusão

O empréstimo consignado em 2026 continua sendo uma ferramenta financeira poderosa para quem busca crédito com taxas mais acessíveis. Entender como funciona o empréstimo consignado, conhecer os limites da sua margem consignável e estar ciente das vantagens e desvantagens do consignado para cada perfil é fundamental. Se você está buscando organizar suas finanças, vale a pena pesquisar mais sobre o Empréstimo Consignado INSS: Guia Completo para Aposentados e Pensionistas e o Consignado CLT: Como Funciona o Crédito do Trabalhador e Seus Riscos para tomar a melhor decisão para o seu bolso.