Descubra como funciona o financiamento imobiliário com o detalhe que realmente importa: a escolha do sistema de amortização define seu custo total. Vamos desvendar isso juntos.

O que é financiamento imobiliário e por que ele é essencial para comprar seu imóvel

Vamos combinar: sem um bom financiamento, comprar um imóvel no Brasil vira um sonho distante.

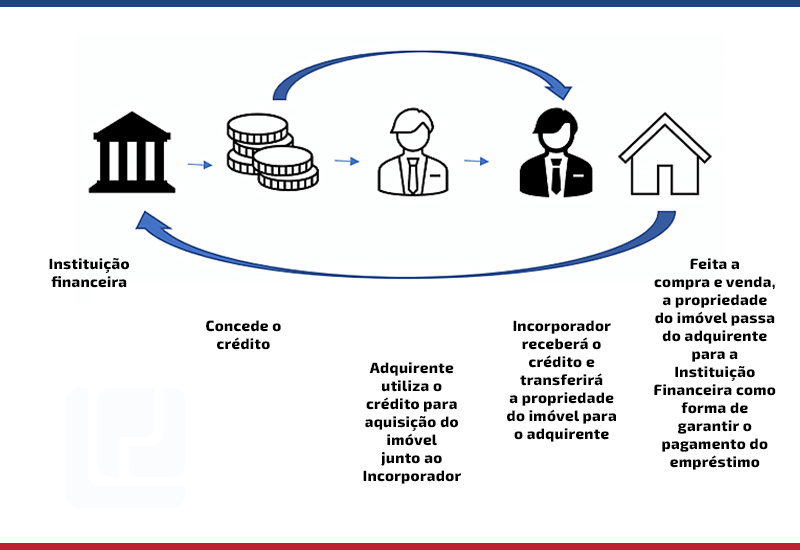

O banco adianta o valor total ao vendedor, e você paga em parcelas mensais com juros, podendo levar até 35 anos.

A verdade é a seguinte: isso permite que famílias com renda média realizem o sonho da casa própria de forma planejada.

Sem essa ferramenta, você precisaria juntar centenas de milhares de reais à vista – algo quase impossível para a maioria.

Olha só: o financiamento transforma um investimento grande em pagamentos mensais acessíveis, desde que bem estruturados.

Em Destaque 2026: O financiamento imobiliário funciona como um empréstimo de longo prazo, com prazos de até 35 anos, onde a instituição financeira adianta o valor do imóvel ao vendedor e o comprador quita essa dívida em parcelas mensais com juros.

Sonha com a casa própria, mas a burocracia do financiamento imobiliário te assusta? Pode confessar, parece um bicho de sete cabeças.

Mas a verdade é que, com o guia certo, esse caminho fica bem mais tranquilo. Vamos desmistificar tudo pra você!

| Tempo Estimado | Custo Estimado (R$) | Nível de Dificuldade |

|---|---|---|

| 3 a 6 meses | A partir de R$ 5.000 (custos de cartório, avaliação, etc.) | Médio |

MATERIAIS NECESSÁRIOS

- Documentos pessoais (RG, CPF, comprovante de estado civil)

- Comprovantes de renda (holerites, extratos bancários, declaração de Imposto de Renda)

- Certidão de nascimento ou casamento

- Comprovante de residência atualizado

- Extrato do FGTS (se for usar)

- Documentação do imóvel (matrícula, certidão de ônus reais)

- Contrato de compra e venda ou promessa de compra e venda

- Simulação de crédito aprovada pelo banco

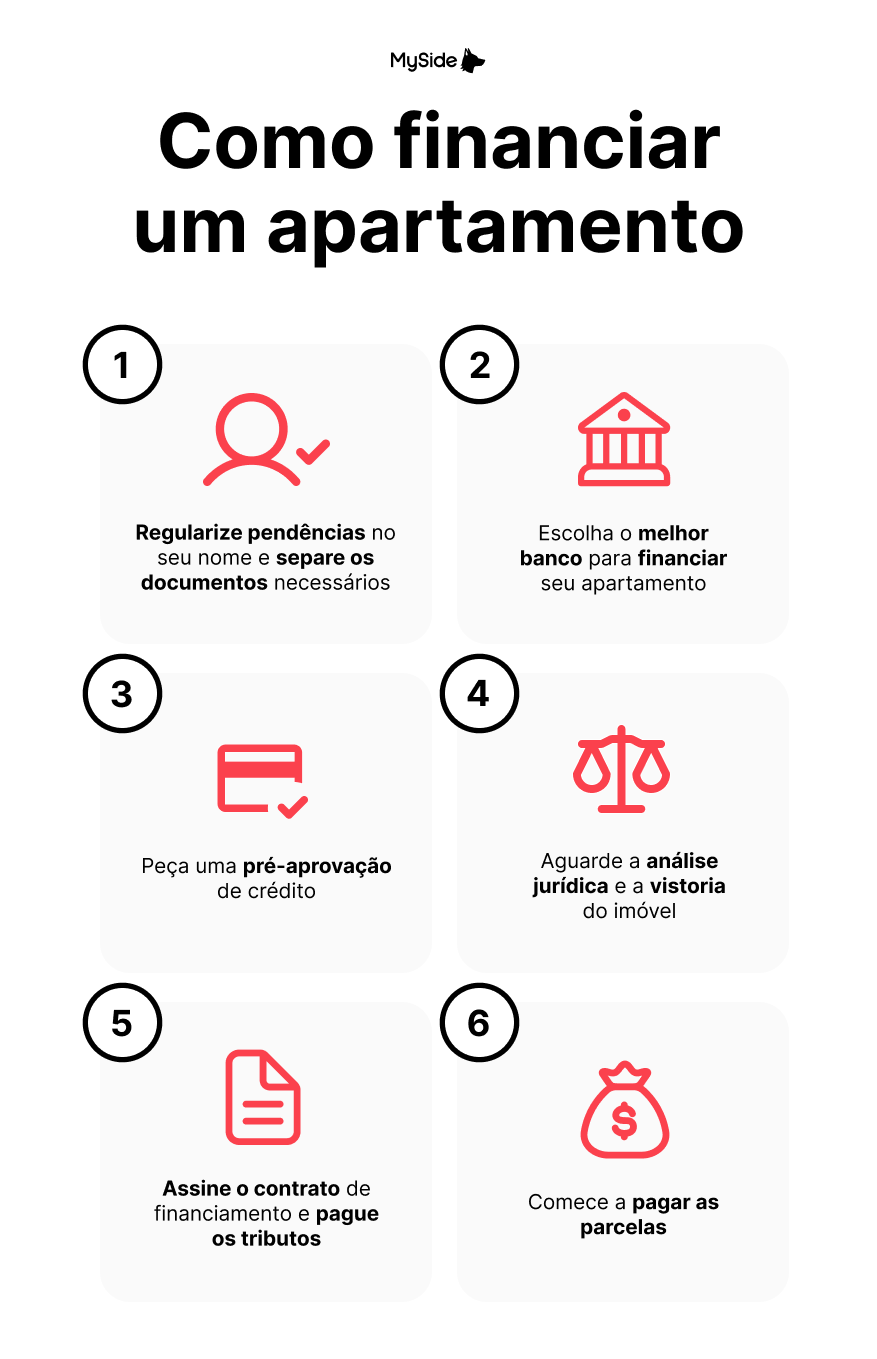

O PASSO A PASSO DEFINITIVO

- Passo 1: Organize sua vida financeira – Antes de tudo, veja quanto você pode gastar. A regra de ouro é que a parcela não pode passar de 30% da sua renda bruta familiar. Se precisar, organize suas finanças e corte gastos supérfluos. Isso é crucial para ser aprovado.

- Passo 2: Pesquise e simule seu crédito – Visite diferentes bancos ou use simuladores online. Compare taxas de juros, CET (Custo Efetivo Total) e condições. Uma boa pesquisa pode te economizar milhares de reais. Veja mais sobre financiamento de imóveis na Caixa.

- Passo 3: Escolha o imóvel e faça a proposta – Com o crédito pré-aprovado em mãos, encontre o imóvel ideal. Negocie o valor e formalize a proposta.

- Passo 4: Análise de crédito e documentação – O banco vai analisar sua documentação e a do imóvel. É aqui que eles verificam se você tem restrições no CPF (SPC/Serasa) e seu score de crédito. Tenha tudo em mãos para agilizar.

- Passo 5: Avaliação do imóvel – Uma empresa especializada fará uma vistoria para determinar o valor real do imóvel. Isso garante que o banco não empreste mais do que o bem vale.

- Passo 6: Assinatura do contrato – Se tudo estiver certo, o contrato de financiamento será assinado. Ele detalha todas as condições, prazos e valores.

- Passo 7: Registro no Cartório de Imóveis – O contrato precisa ser registrado para que você se torne oficialmente o proprietário. O banco paga o valor total ao vendedor neste momento.

- Passo 8: Início dos pagamentos – A partir daí, você começa a pagar as parcelas mensais ao banco, acrescidas de juros, até quitar a dívida. Lembre-se que o prazo pode chegar a 35 anos!

CHECKLIST DE SUCESSO

- Parcelas cabem no seu bolso (até 30% da renda)?

- Taxas de juros e CET estão claras e competitivas?

- Toda a documentação foi aprovada sem pendências?

- Contrato assinado e imóvel registrado em seu nome?

- Primeira parcela paga dentro do prazo?

ERROS COMUNS

Se a aprovação do crédito for negada: Verifique seu score de crédito e se há restrições no CPF. Limpe seu nome e tente novamente. Renegocie dívidas antigas.

Se a avaliação do imóvel for menor que o esperado: Pode ser necessário negociar um valor menor com o vendedor ou aumentar sua entrada. Converse com o banco sobre as opções.

Se as parcelas ficarem muito altas: Reavalie seu orçamento. Talvez seja preciso buscar um imóvel mais barato ou um prazo de pagamento mais longo, se disponível.

Como Funciona o Financiamento Imobiliário: Guia Completo para Iniciantes

O financiamento imobiliário é basicamente um empréstimo de longo prazo concedido por instituições financeiras para a aquisição de imóveis. O banco paga o valor total do imóvel ao vendedor e você quita essa dívida em parcelas mensais, que incluem juros e encargos, por até 35 anos.

Crédito Imobiliário: Entenda as Regras e Requisitos Principais

Para conseguir um crédito imobiliário, é fundamental ter um bom score de crédito, não possuir restrições no CPF (SPC/Serasa) e comprovar renda suficiente para arcar com as parcelas, que não devem ultrapassar 30% da sua renda familiar bruta. Geralmente, os bancos financiam até 80% do valor do imóvel, exigindo uma entrada mínima de 20%.

Empréstimo para Casa: Passo a Passo do Processo de Aquisição

O processo envolve desde a simulação de crédito, análise de documentos pessoais e do imóvel, avaliação do bem, assinatura do contrato, registro em cartório e, por fim, o início do pagamento das parcelas. Cada etapa é crucial para a concretização da compra.

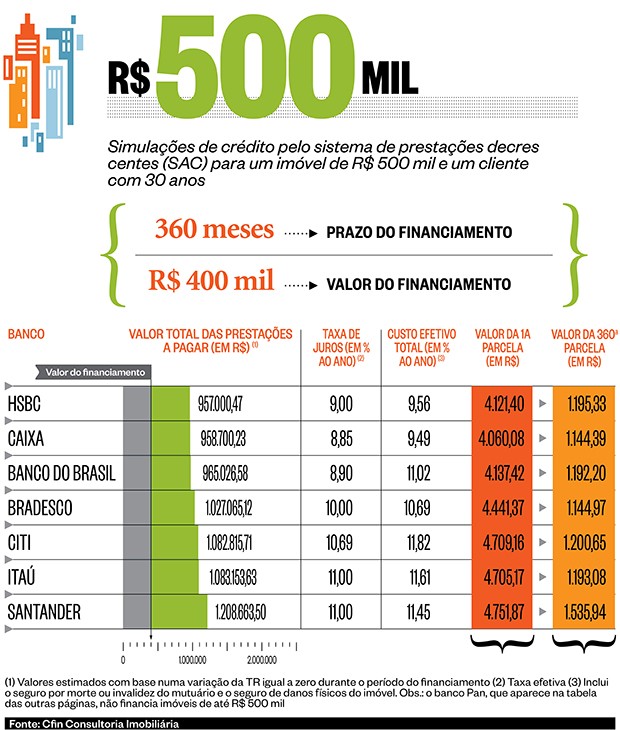

Financiamento de Apartamento: Sistemas de Amortização Explicados

Existem dois sistemas principais: SAC (Sistema de Amortização Constante), onde as parcelas começam mais altas e diminuem com o tempo, resultando em menor custo total de juros; e Tabela Price, com parcelas fixas, mas um custo total de juros maior. A escolha impacta diretamente no valor pago ao final do contrato. Saiba mais em guias de financiamento imobiliário.

Financiamento de Casa Própria: Como Calcular as Taxas de Juros Atuais

As taxas de juros variam entre os bancos e dependem do seu perfil de crédito e do sistema de amortização escolhido. Programas como o Minha Casa Minha Vida oferecem taxas mais acessíveis, entre 4% e 10% ao ano. É essencial comparar o Custo Efetivo Total (CET) para ter uma visão real do custo do financiamento.

Como Funciona o Financiamento Imobiliário para Primeira Compra

Para quem está comprando o primeiro imóvel, o processo é similar, mas pode haver linhas de crédito específicas ou condições facilitadas. O importante é ter a documentação organizada e comprovar renda. Programas habitacionais podem ser grandes aliados.

Crédito Imobiliário: Documentação Necessária e Análise de Crédito

A documentação inclui RG, CPF, comprovantes de renda, certidão de estado civil e comprovante de residência. A análise de crédito avalia seu histórico financeiro, score e se você possui restrições. Um bom histórico é fundamental para a aprovação.

Empréstimo para Casa: Comparativo entre Bancos e Taxas Disponíveis

Comparar ofertas de diferentes instituições financeiras é vital. Cada banco tem suas próprias políticas de crédito e taxas. Utilize simuladores e converse com gerentes para encontrar a melhor condição. Veja opções no Santander e em outras instituições.

Dicas Extras: O Pulo do Gato Que Vai Economizar Milhares

Vamos combinar: teoria é uma coisa, mas na prática você precisa de atalhos.

A verdade é a seguinte: esses detalhes fazem a diferença entre um bom negócio e um pesadelo financeiro.

O grande segredo? Prepare-se como um profissional antes mesmo de falar com o banco.

- Negocie a taxa com base no CET: Não se apaixone pela taxa nominal. Peça a planilha com o Custo Efetivo Total (CET) e compare. Um CET 0,5% menor pode economizar R$ 50 mil em 30 anos num imóvel de R$ 300 mil.

- Use o FGTS como reforço, não como entrada: Muita gente joga todo o saldo do FGTS na entrada. Erro clássico. Use uma parte e guarde o restante para abater parcelas futuras, reduzindo o saldo devedor e os juros sobre ele. É matemática pura a seu favor.

- Faça simulações em pelo menos 3 bancos: Caixa, Santander e Itaú costumam ter prazos e condições diferentes. Não aceite a primeira proposta. Leve a oferta de um para negociar com o outro.

- Amortize sempre que possível, mesmo que pouco: A cada R$ 1.000 antecipado no início do contrato, você ‘corta’ meses do final e economiza uma fortuna em juros compostos. É o poder da amortização extra.

- Documentação impecável 15 dias antes: Reúna tudo: 3 últimos holerites, declaração de IR, comprovantes de renda extra e extrato do FGTS. Bancos adoram burocracia, mas desistem de clientes desorganizados.

Perguntas Que Todo Mundo Faz (e Que Os Bancos Não Respondem)

Financiamento imobiliário ou aluguel: o que vale mais a pena?

Depende do seu horizonte e da valorização da região. Se você planeja ficar no imóvel por mais de 7 anos, o crédito imobiliário geralmente se torna mais vantajoso, pois você está construindo um patrimônio. No aluguel, o dinheiro some todo mês.

Faça as contas: some todas as parcelas do financiamento (incluindo seguros e taxas) e compare com o valor total do aluguel no mesmo período, considerando uma correção de 5% ao ano. A matemática não mente.

Posso financiar 100% do valor do imóvel?

Praticamente impossível no mercado tradicional. Os bancos limitam o crédito a 80% do valor de avaliação, exigindo no mínimo 20% de entrada.

A exceção é o Minha Casa Minha Vida para faixas de renda mais baixas, que pode chegar a 90% ou até 100% em casos específicos. Mas olha só: mesmo assim, existem taxas de avaliação, ITBI e escritura que você precisa pagar à vista. Então, ‘entrada zero’ é um mito.

O que acontece se eu não conseguir pagar as parcelas?

O banco inicia um processo de recuperação do crédito, que pode levar à execução da dívida e à perda do imóvel.

Mas preste atenção: antes disso, eles são obrigados por lei a oferecer um plano de renegociação. A dica de ouro? Ao primeiro sinal de aperto, corra para renegociar. Troque o sistema de amortização (de Price para SAC, por exemplo) ou estenda o prazo para diminuir a parcela. Esperar o nome ser negativado é o pior erro.

E Agora? O Primeiro Passo Para Deixar de Ser Inquilino da Sua Própria Vida

Você acabou de decifrar o manual que 90% dos compradores nunca leem.

Saber como funciona o crédito para casa própria não é mais um mistério. É uma ferramenta.

Aqui está o detalhe: O conhecimento sem ação vira apenas curiosidade.

Seu exato primeiro passo hoje mesmo? Pegue uma calculadora e simule uma parcela no site da Caixa ou do Santander. Coloque seu salário, o valor de um imóvel que você pesquisa no OLX e veja o número na sua tela.

Esse é o choque de realidade que move montanhas.

Compartilhe essa dica com quem também sonha com as chaves na mão. E me conta nos comentários: qual é o maior medo que ainda te paralisa na hora de dar esse passo?