“O parcelamento no cartão de crédito ocorre de duas formas principais: dividindo o valor de uma compra no momento da transação ou dividindo o saldo de uma fatura não quitada integralmente. Em ambos os casos, o valor total da compra ou da dívida é descontado do limite disponível, sendo liberado gradualmente conforme o pagamento das parcelas.”

O Que é e Para Que Serve o Parcelamento do Cartão de Crédito

Parcelar compras no cartão de crédito é uma ferramenta poderosa para viabilizar aquisições maiores, dividindo o valor total em pagamentos menores ao longo do tempo. Essa modalidade, quando usada com inteligência, pode ser uma aliada do seu planejamento financeiro, permitindo que você adquira bens e serviços sem comprometer todo o seu orçamento de uma vez só. É a chance de ter o que precisa ou deseja agora, pagando de forma facilitada.

Existem diferentes formas de parcelamento, cada uma com suas particularidades e impactos no seu bolso e no seu limite. Entender essas diferenças é crucial para evitar dores de cabeça e garantir que você esteja sempre no controle das suas finanças. Vamos desmistificar esse universo para você tomar as melhores decisões.

| Característica | Descrição |

|---|---|

| Parcelamento de Compra | Direto com o lojista no ato da compra. O valor total compromete o limite. |

| Parcelamento de Fatura | Opção para quem não consegue pagar o total da fatura. Geralmente com juros menores que o rotativo. |

| Parcelamento Compulsório | Obrigatório pelo Banco Central após 2 meses de pagamento mínimo. |

| Juros | Podem incidir em parcelamentos de fatura ou em compras com juros. Verifique sempre o CET. |

| Impacto no Limite | O limite total da compra é bloqueado imediatamente, mesmo que as parcelas sejam pagas ao longo do tempo. |

| Antecipação de Parcelas | Possibilidade de quitar parcelas futuras com desconto, oferecido por algumas instituições. |

Como Funciona o Parcelamento de Compras no Cartão de Crédito

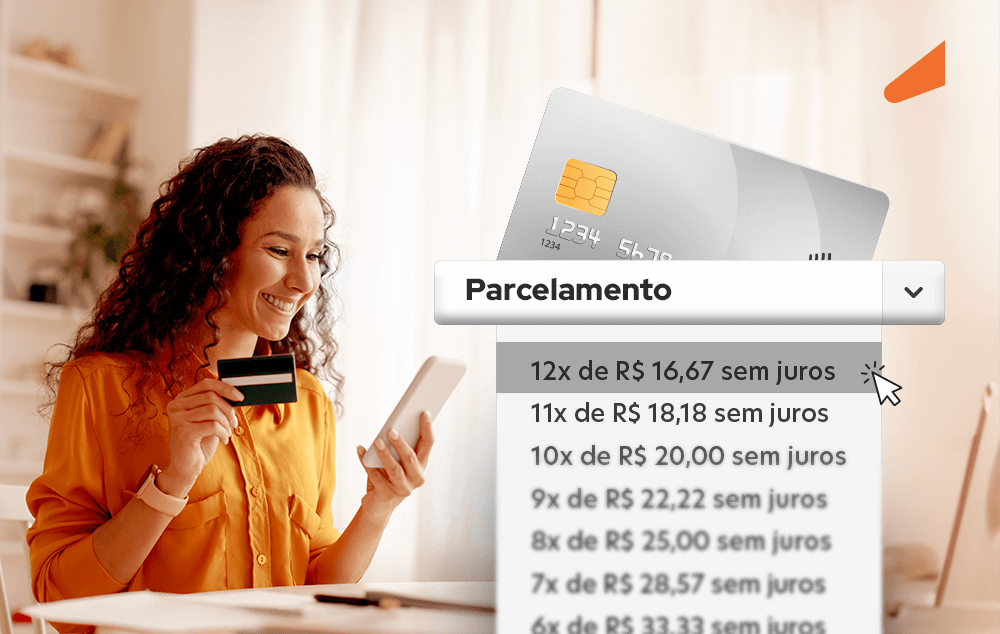

O parcelamento de compras é a modalidade mais conhecida. Acontece diretamente no ponto de venda, seja online ou em lojas físicas. Você escolhe em quantas vezes quer dividir o valor e o lojista processa essa transação. O ponto principal aqui é que o valor total da sua compra, não apenas a parcela mensal, é comprometido do seu limite de crédito disponível no cartão. Isso significa que, mesmo que você pague R$ 100 por mês de uma compra de R$ 1.200 em 12 vezes, o seu limite disponível será reduzido em R$ 1.200 imediatamente.

É fundamental ter atenção ao parcelamento sem juros. Embora pareça uma vantagem incrível, algumas lojas podem embutir o custo do parcelamento no preço final do produto, tornando o valor à vista mais vantajoso. Sempre compare e veja se o desconto para pagamento à vista não compensa mais. Para entender melhor como essa dinâmica funciona na prática, confira este vídeo explicativo sobre como funciona o parcelamento de compras.

Impacto do Parcelamento no Limite do Cartão de Crédito

Como mencionei, o impacto no limite é imediato e total. Se você tem um limite de R$ 5.000 e faz uma compra parcelada em 10 vezes de R$ 300, o seu limite disponível cai para R$ 2.000 de uma vez. As parcelas que você paga mensalmente na sua fatura não liberam esse limite de volta. Ele só volta a ficar disponível à medida que você paga a fatura integralmente, e mesmo assim, o valor referente ao total da compra parcelada permanece comprometido até a quitação total. Entender o impacto do parcelamento no limite do cartão é vital para não ser pego de surpresa e ficar sem margem para outras despesas.

Essa é uma armadilha comum: o limite parece alto, mas com várias compras parceladas, ele se esgota rapidamente. Fique de olho na sua fatura e no aplicativo do seu banco para ter clareza sobre o quanto do seu limite está realmente comprometido com parcelamentos ativos.

Parcelamento de Fatura: Uma Alternativa ao Crédito Rotativo

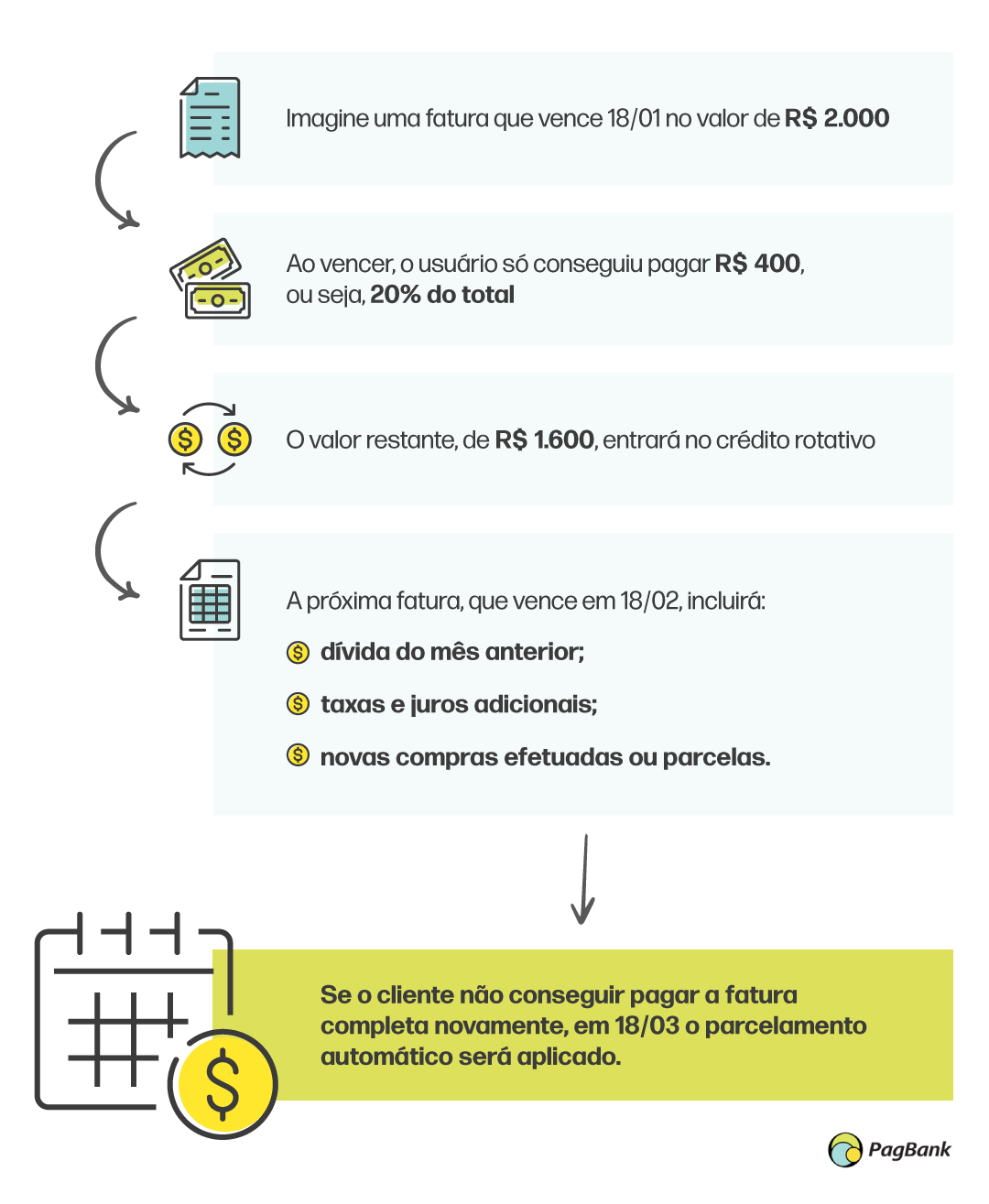

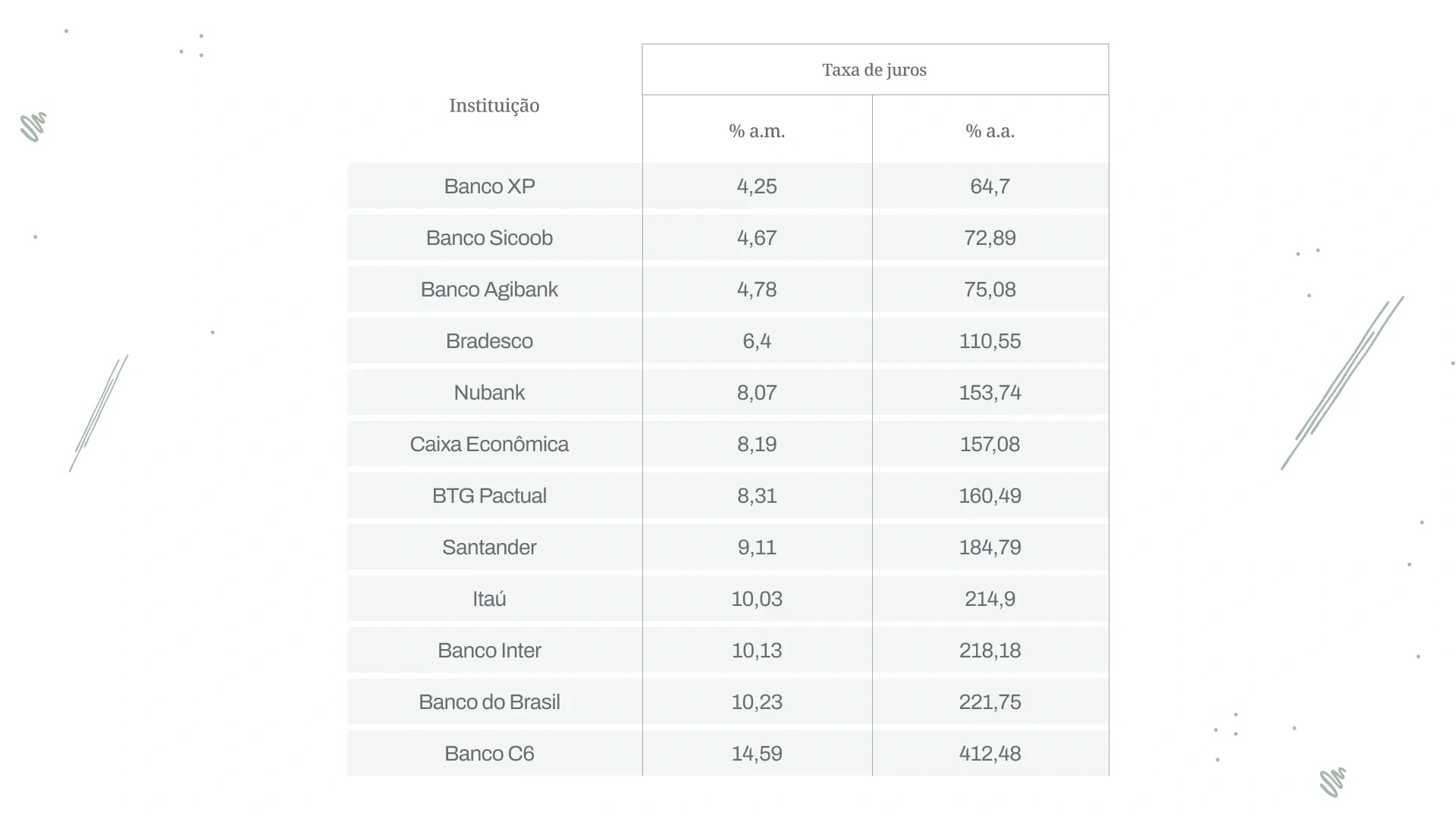

Quando a fatura do cartão chega e você percebe que não conseguirá pagar o valor total, o desespero pode bater. A primeira opção que muitos pensam é pagar o mínimo, mas essa é a porta de entrada para o temido crédito rotativo, conhecido por suas taxas de juros altíssimas. Felizmente, existe uma alternativa mais vantajosa: o parcelamento da fatura. Ao optar por parcelar o valor total da fatura, você divide o saldo devedor em parcelas fixas, com juros geralmente mais baixos do que os do rotativo.

O parcelamento da fatura é uma linha de crédito oferecida pela instituição financeira do seu cartão. Ele é ideal para situações em que você precisa de um respiro financeiro, mas quer evitar os juros exorbitantes do crédito rotativo. É uma forma de reorganizar suas dívidas e ter previsibilidade nos pagamentos futuros. Saiba mais sobre alternativas ao crédito rotativo e como o parcelamento da fatura se encaixa nesse cenário.

Custo Efetivo Total (CET) e Juros no Parcelamento da Fatura

Ao parcelar a fatura, é crucial analisar o Custo Efetivo Total (CET). Ele representa o custo real do crédito, incluindo não apenas os juros, mas também outras taxas que possam ser aplicadas. Enquanto o parcelamento de compras pode ser sem juros, o parcelamento da fatura quase sempre envolve a incidência de juros. A boa notícia é que, comparado ao crédito rotativo, as taxas costumam ser mais amigáveis e as parcelas, fixas, o que facilita o planejamento.

Para ter certeza de que você está fazendo um bom negócio, sempre pergunte e verifique qual o CET do parcelamento oferecido. Compare com outras opções de crédito, se possível. Lembre-se que o objetivo é sair do sufoco financeiro com o menor custo possível. As instituições financeiras são obrigadas a informar o CET antes da contratação do serviço.

Obrigatoriedade do Parcelamento Automático (Compulsório) pelo Banco Central

O Banco Central do Brasil estabeleceu regras para proteger o consumidor. Uma delas é o parcelamento compulsório. Ele ocorre quando você paga apenas o valor mínimo da fatura por dois meses consecutivos. Nesse cenário, a instituição financeira é obrigada a oferecer uma linha de crédito para parcelar o saldo devedor restante, evitando que você caia no crédito rotativo. Essa medida visa garantir que você tenha acesso a condições de pagamento mais justas e menos onerosas.

Essa modalidade é, na prática, um parcelamento automático da sua fatura. As condições, como taxas de juros e número de parcelas, são definidas pela instituição emissora do cartão, mas sempre dentro das regulamentações do Banco Central. O importante é saber que essa opção existe e pode ser acionada para evitar juros ainda maiores. Entenda como funciona o parcelamento compulsório.

Comparativo: Parcelamento na Loja vs. Parcelamento da Fatura

Vamos colocar lado a lado as duas principais formas de parcelamento. O parcelamento na loja é ideal para compras planejadas, onde você divide o valor do produto no momento da compra. Se for sem juros, pode ser uma ótima opção, mas sempre cheque o preço à vista. O ponto de atenção é o comprometimento total do limite.

Já o parcelamento da fatura é uma solução para quem está com dificuldades em pagar o total da fatura mensal. Ele não mexe com o seu limite de compra, mas incide juros sobre o valor parcelado. A grande vantagem é que, geralmente, os juros são mais baixos que os do crédito rotativo e as parcelas são fixas. A diferença crucial está no momento em que você decide parcelar: na compra ou quando a fatura já venceu.

Dicas Essenciais para o Uso Consciente do Parcelamento

O parcelamento pode ser um grande aliado, mas também um vilão se não for usado com sabedoria. A dica de ouro é: evite o acúmulo de parcelas. Muitas compras parceladas em diferentes prazos podem criar uma bola de neve, comprometendo uma fatia significativa da sua renda mensal sem que você perceba o impacto total. Tenha um controle financeiro rigoroso.

Organize suas finanças para que as parcelas caibam confortavelmente no seu orçamento. Planeje-se para não precisar recorrer ao parcelamento da fatura ou, pior, ao crédito rotativo. Use o parcelamento de compras com parcimônia, apenas para itens realmente necessários ou que tragam um benefício claro. O controle financeiro no parcelamento é a chave para não se endividar.

Vantagens da Antecipação de Parcelas (Ex: Nubank)

Algumas instituições financeiras, como o Nubank, oferecem a opção de antecipação de parcelas com desconto. Isso significa que, se você tiver um valor extra e quiser quitar algumas parcelas futuras de uma compra parcelada ou do parcelamento da fatura, pode conseguir um abatimento significativo. É uma excelente maneira de reduzir o custo total da sua dívida e liberar limite ou orçamento mais rapidamente.

Essa prática é muito vantajosa. Ao antecipar o pagamento, você deixa de pagar os juros das parcelas futuras. O desconto oferecido varia entre as instituições, mas geralmente é um percentual atrativo. Verifique no aplicativo do seu banco ou na sua fatura se essa opção está disponível para você. É um movimento inteligente para quem busca economizar.

Parcelamento do Cartão: Vale a Pena?

Vamos combinar: o parcelamento do cartão de crédito pode ser um divisor de águas para suas finanças, mas exige responsabilidade. Se você usa o parcelamento de compras de forma estratégica, aproveitando promoções sem juros para itens essenciais e com um bom planejamento, ele pode sim valer a pena. É uma ferramenta para realizar sonhos e necessidades sem comprometer o presente.

Por outro lado, o parcelamento da fatura deve ser visto como uma medida de emergência ou renegociação de dívidas, nunca como uma solução contínua. O ideal é sempre quitar a fatura integralmente para evitar qualquer tipo de juro. Use o parcelamento com consciência, avalie os custos e benefícios, e mantenha sempre o controle do seu orçamento. Assim, ele será um aliado, e não um problema.

Dicas Extras

- Fique atenta ao Custo Efetivo Total (CET): Antes de parcelar, sempre confira o CET. Ele mostra todos os juros e taxas que você vai pagar. Assim, você sabe o custo real.

- Compare com outras opções: Veja se o parcelamento da fatura realmente vale a pena comparado a um empréstimo pessoal. Às vezes, outras linhas de crédito têm juros menores.

- Negocie com o emissor: Se estiver com dificuldades, entre em contato com a administradora do seu cartão. Eles podem oferecer condições melhores de parcelamento.

- Planeje seu orçamento: Evite que o acúmulo de parcelas comprometa sua renda. Tenha uma visão clara de quanto do seu limite está comprometido com pagamentos futuros.

- Antecipe para economizar: Se possível, antecipe parcelas. Muitas instituições oferecem um bom desconto para isso, como já vimos.

Dúvidas Frequentes

Qual a diferença entre parcelar uma compra e parcelar a fatura?

Parcelar uma compra acontece no ato da transação com o lojista, e o valor total compromete seu limite. Já o parcelamento da fatura é feito depois, quando você não consegue pagar o total. Ele substitui o crédito rotativo e geralmente tem juros menores, com parcelas fixas.

Parcelamento sem juros no cartão de crédito vale a pena?

Muitas lojas oferecem essa modalidade, mas é fundamental checar se o preço à vista não é mais vantajoso. Às vezes, o valor ‘sem juros’ já vem embutido em um preço maior. Fique de olho no custo final.

O que é o parcelamento compulsório?

O parcelamento compulsório é uma linha de crédito que os bancos são obrigados a oferecer quando você paga o valor mínimo da fatura por dois meses seguidos. O Banco Central determina isso para evitar que você caia no crédito rotativo, que tem juros altíssimos.

Conclusão

Entender como funciona o parcelamento do cartão de crédito é essencial para usar o crédito a seu favor e não contra. Seja parcelando uma compra ou a própria fatura, o planejamento é a chave. Analise sempre o Custo Efetivo Total e compare com outras opções. Se você se viu em uma situação de não conseguir quitar a fatura, lembre-se que o parcelamento da fatura é uma alternativa melhor que o rotativo. Pense também em como evitar os juros do crédito rotativo do cartão de crédito no futuro e estude sobre a diferença parcelamento compra e fatura para tomar decisões mais conscientes.