Entender como funciona o seguro de carro para terceiros é fundamental. Você já pensou no que acontece se, sem querer, causar um dano a outro veículo? Pois é, nesses casos, a sua cobertura para danos a terceiros entra em ação. Este post vai te explicar tudo, para você ficar tranquilo.

Entenda o Seguro de Carro para Terceiros: Proteção Essencial

O seguro de carro para terceiros, também conhecido como Responsabilidade Civil Facultativa de Veículos (RCF-V), cobre os danos que você, ao volante, possa causar a outras pessoas ou seus bens. Pense nele como um escudo que protege seu bolso caso você se envolva em um acidente. Ele cobre despesas médicas de quem se machucou e consertos de outros veículos ou propriedades atingidas.

É um tipo de cobertura essencial, pois imprevistos acontecem. Ao contratar o seguro de terceiros, você garante que, mesmo em uma situação delicada, o estrago financeiro para a outra parte seja reparado. Isso te dá mais tranquilidade ao dirigir, sabendo que você está amparado para resolver essas questões sem desespero.

Confira este vídeo relacionado para mais detalhes:

Como o Seguro de Terceiros Opera na Prática?

O que é Cobertura para Danos Materiais a Terceiros?

Basicamente, essa cobertura serve para indenizar outra pessoa se você, por algum motivo, causar um dano material ao carro dela, ou a algo que pertença a ela, como um muro ou uma loja. Se você bateu e o erro foi seu, o seguro de terceiros entra em ação para cobrir o prejuízo do outro. É um alívio saber que essa parte está resolvida, né?

O funcionamento é simples. No momento da contratação do seguro, você define um valor limite para essa cobertura. Isso quer dizer que a seguradora pagará os reparos ou a indenização até esse teto que você escolheu. É importante escolher um valor que seja realista para os tipos de danos que podem acontecer. Pense em um valor que cubra um estrago considerável, para sua tranquilidade.

Essa proteção é fundamental porque, convenhamos, acidentes acontecem. E arcar com os custos do conserto do carro de outra pessoa, ou de um bem que você danificou, pode pesar bastante no bolso. A cobertura para terceiros te livra dessa dor de cabeça. Se você se envolveu em um sinistro onde é o responsável pelos danos causados a um terceiro, é sua seguradora que vai lidar com isso. Simples assim.

Dica Prática: Ao contratar ou renovar seu seguro, revise o valor da cobertura para terceiros. Se você mora em um local com carros de alto valor ou onde os custos de reparo são mais altos, pode valer a pena aumentar esse limite.

E os Danos Corporais a Terceiros, como funcionam?

Você já parou pra pensar no que acontece se, sem querer, você causa um estrago na vida de outra pessoa com seu carro? Pois é, os danos corporais a terceiros cobrem justamente isso. É o seguro que vai te proteger financeiramente se você machucar alguém ou danificar o carro de outra pessoa em um acidente. Coisa séria, né?

Funciona assim: se você se envolver em um acidente e for o responsável por ferir alguém, seja o motorista, um passageiro ou até um pedestre, o seguro de terceiros entra em cena. Ele arca com as despesas médicas e hospitalares da pessoa que você machucou. Da mesma forma, se você bater no carro de alguém, a seguradora cobre o conserto do veículo danificado. É um alívio danado saber que você não vai ter que tirar dinheiro do bolso pra cobrir esses imprevistos.

Muita gente pensa que o seguro total já inclui isso, mas não é bem assim. O seguro para terceiros é uma cobertura à parte, e super importante de ter. Sem ela, qualquer incidente pode virar uma dor de cabeça financeira gigante. Vamos combinar, ter essa proteção te deixa bem mais tranquilo na direção.

Dica Prática: Ao contratar seu seguro, confira atentamente o valor máximo de cobertura para danos corporais e materiais a terceiros. É essencial que esse valor seja compatível com os riscos da sua região e do seu perfil de motorista.

Quais Limites de Cobertura são Comuns?

Quando você pensa em seguro de carro para terceiros, é fundamental entender quais são os limites de cobertura mais comuns. Muita gente acha que é tudo igual, mas não é bem assim. Geralmente, as apólices oferecem coberturas para danos materiais e corporais. Para materiais, os valores mais vistos ficam entre R$ 50 mil e R$ 100 mil. Já para danos corporais, que envolvem despesas médicas e indenizações por invalidez ou morte, os valores costumam ser mais altos, partindo de R$ 50 mil e podendo chegar a R$ 200 mil ou mais, dependendo do seu plano.

É importante saber que esses limites são o valor máximo que a seguradora paga. Se o prejuízo for maior que o limite contratado, a diferença sai do seu bolso. Por isso, é crucial avaliar seu perfil e o tipo de carro que você tem. Um carro mais caro, por exemplo, pode causar um dano material maior em um acidente. Pense também nos riscos. Se você roda muito em áreas de trânsito intenso, o risco de se envolver em um sinistro com terceiros aumenta, o que justifica limites maiores.

O seguro para terceiros cobre os danos que você causa a outra pessoa ou ao carro dela, caso ocorra um acidente. Ele não cobre os danos do seu próprio veículo. Essa é uma cobertura essencial para quem quer evitar dores de cabeça financeiras grandes. Vamos combinar, ninguém quer ser responsável por um prejuízo alto sem ter como cobrir, né?

Dica Prática: Ao contratar seu seguro, não olhe apenas o preço. Analise com atenção os limites de cobertura oferecidos e veja se eles estão alinhados com o seu patrimônio e com os riscos que você corre no dia a dia.

Como Acionar o Seguro de Terceiros Após um Sinistro?

Deu ruim no trânsito e você foi o causador de um acidente? Pois é, agora é hora de acionar o seu seguro de terceiros. Se você tem cobertura para danos materiais e corporais a terceiros, o processo é direto. Primeiro, o mais importante: tenha os dados do outro envolvido. Nome completo, CPF, placa do carro e contato. Isso agiliza tudo.

Com essas informações em mãos, entre em contato com a sua seguradora o quanto antes. Eles vão te orientar sobre os próximos passos. Geralmente, você precisará preencher um formulário de aviso de sinistro e, dependendo do caso, apresentar documentos como o Boletim de Ocorrência (BO). Se o estrago for só material, como um amassado ou raspão, costuma ser mais rápido.

Para danos corporais, a coisa pode se estender um pouco mais, pois envolve avaliações médicas. A seguradora vai analisar a situação, a sua responsabilidade e o valor dos danos. Depois, eles vão cobrir os custos até o limite contratado na sua apólice. Fica tranquilo, o seguro de carro para terceiros existe justamente para esses imprevistos.

Dica Prática: Tenha sempre os contatos da sua seguradora salvos no celular. Assim, você não perde tempo procurando em uma hora de aperto.

O Que Fazer se Você For o Terceiro Envolvido?

E aí, meu amigo, minha amiga! Se você, por um acaso da vida, se viu no papel de terceiro em um acidente de carro, a primeira coisa é manter a calma. Não adianta entrar em pânico. O seguro do carro de quem causou o sinistro é que vai cobrir os seus prejuízos. É o famoso seguro de responsabilidade civil facultativa de veículos. Ele existe justamente para isso: proteger quem não teve culpa.

Como funciona, na prática? Se você foi o atingido, você vai precisar entrar em contato com a seguradora do motorista que provocou o acidente. Geralmente, o próprio causador do problema já tem essa informação e te passa. Você vai ter que fornecer seus dados, detalhes do ocorrido e, claro, o que foi danificado – seja seu carro, seus bens ou até mesmo se houve alguma lesão corporal. A seguradora vai analisar o caso e, se tudo estiver certo, vai arcar com os custos do conserto ou da indenização devida.

É fundamental documentar tudo. Tire fotos, anote dados do outro motorista e do seguro dele. Se tiver testemunhas, peça os contatos. Isso agiliza o processo e evita dores de cabeça lá na frente. Lembre-se, o objetivo aqui é que você seja ressarcido pelos danos causados por outra pessoa. O seguro funciona como uma garantia para isso.

Dica Prática: Guarde todos os orçamentos e notas fiscais dos reparos. Eles são essenciais para comprovar o valor do prejuízo junto à seguradora.

A Importância de Declarar o Sinistro Corretamente

A gente sabe que lidar com seguro de carro pode ser um perrengue. Mas olha, declarar o sinistro direitinho, principalmente quando envolve terceiros, é crucial. Se você não faz isso com clareza, pode ter dor de cabeça lá na frente. A seguradora precisa entender o que aconteceu para poder te ajudar e, claro, cobrir os prejuízos do outro lado.

Quando falamos de seguro de carro para terceiros, a declaração do sinistro é o ponto de partida. Você precisa ser honesto e detalhado. O que aconteceu? Quem se machucou? Quais foram os danos? Quanto mais informação você fornecer de cara, mais rápido o processo anda. Pense nisso como a base para tudo. Se a declaração estiver confusa, a resolução pode atrasar, e aí ninguém quer.

Lembre-se que a sua comunicação com a seguradora é fundamental. Tenha em mãos todos os dados que conseguir: fotos do local, boletim de ocorrência se houver, e os dados da pessoa envolvida. Essa atenção aos detalhes facilita demais a sua vida e a de quem foi atingido.

Dica Prática: Guarde todos os comprovantes e anote os números de protocolo de cada contato com a seguradora.

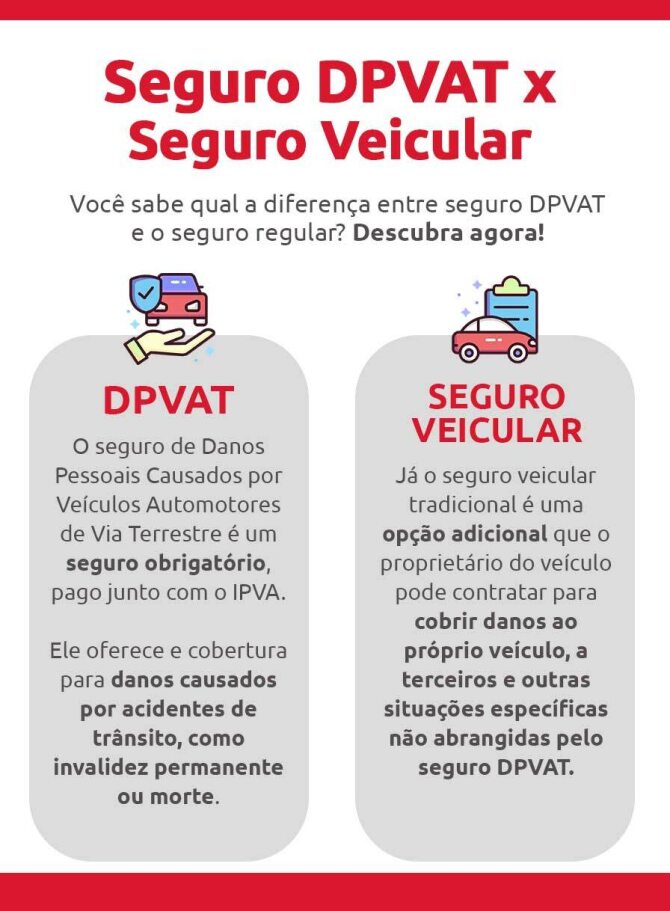

Diferenças Cruciais: Seguro Compreensivo vs. Seguro de Terceiros

Vamos descomplicar o seguro do seu carro, focando no que realmente importa para você e para os outros na rua. Muita gente confunde, mas a diferença entre seguro compreensivo e seguro de terceiros é o ponto de partida para você fazer a escolha certa. O seguro de terceiros é o básico do básico. Ele cobre os danos que VOCÊ pode causar a outras pessoas ou bens. Sabe quando, sem querer, você bate no carro de alguém? Ou então causa um dano em um muro? É o seguro de terceiros que entra em cena para cobrir esses prejuízos materiais e até corporais (lesões) que você venha a causar a terceiros.

Já o seguro compreensivo, também chamado de “seguro total” por alguns, é bem mais parrudo. Ele inclui a cobertura para terceiros, mas vai além. Pense assim: o compreensivo te protege contra roubo, furto, colisão (seja batida contra outro veículo, objeto fixo ou até mesmo capotamento), incêndio e fenômenos da natureza como alagamentos. Ou seja, você fica mais tranquilo sabendo que o seu próprio carro está resguardado contra diversos imprevistos. É uma proteção mais completa para o seu patrimônio.

A grande sacada é entender o seu perfil de uso e os seus riscos. Se você anda muito pela cidade, o risco de um imprevisto com seu próprio carro pode ser menor, e o seguro de terceiros pode ser uma opção mais econômica. Agora, se você viaja muito, tem um carro mais novo ou simplesmente quer a máxima tranquilidade, o compreensivo faz mais sentido. É essencial analisar o custo-benefício para o seu bolso e para a sua paz de espírito. Saber como funciona o seguro de carro para terceiros é o primeiro passo para entender essa distinção.

Dica Prática: Antes de fechar qualquer apólice, peça para a seguradora detalhar exatamente o que está coberto na opção de terceiros. Verifique os limites de cobertura para danos materiais e corporais. Isso evita surpresas desagradáveis na hora do aperto.

O Que o Seguro de Terceiros Geralmente Não Cobre?

Fica tranquilo, mesmo com o seguro de terceiros, tem coisa que ele não cobre. Pensa assim: o objetivo principal é cobrir os danos que você causou a outra pessoa ou ao carro dela, sabe? Mas o que você fez pra chegar naquele ponto não entra na conta.

Por exemplo, se você bateu num carro e, por causa disso, o dono dele perdeu um dia de trabalho ou teve que pagar um guincho particular, essa despesa extra dele, que não é o conserto direto do carro, geralmente fica de fora da cobertura. E se a outra pessoa tiver algum bem pessoal dentro do carro danificado, tipo um celular que quebrou no impacto, o seguro de terceiros também não vai cobrir a perda desse item pessoal.

A cobertura é para os danos materiais causados ao terceiro, o veículo dele. Coisas que não estão ligadas diretamente ao reparo do carro ou à responsabilidade civil em si, como lucros cessantes (dinheiro que ele deixou de ganhar) ou bens pessoais, ficam por sua conta. Se você está pensando em como funciona o seguro de carro para terceiros, lembre-se que ele foca nos prejuízos diretos que você gerou a outra parte envolvida no acidente.

Dica Prática: Sempre confira as exclusões da apólice. Cada seguradora tem suas particularidades e é fundamental saber o que não está coberto para evitar surpresas.

Como o Valor do Prêmio é Calculado para Essa Cobertura?

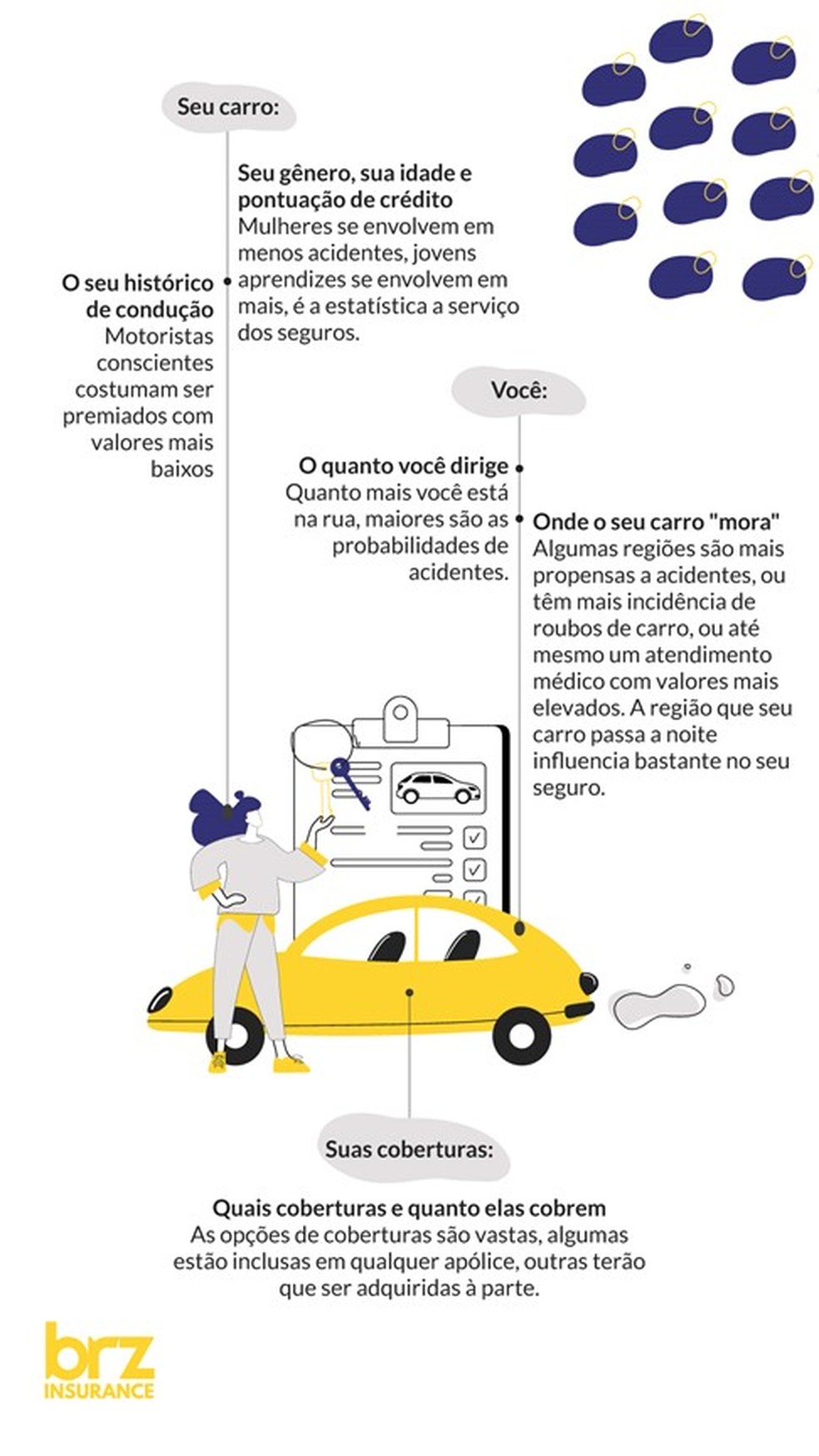

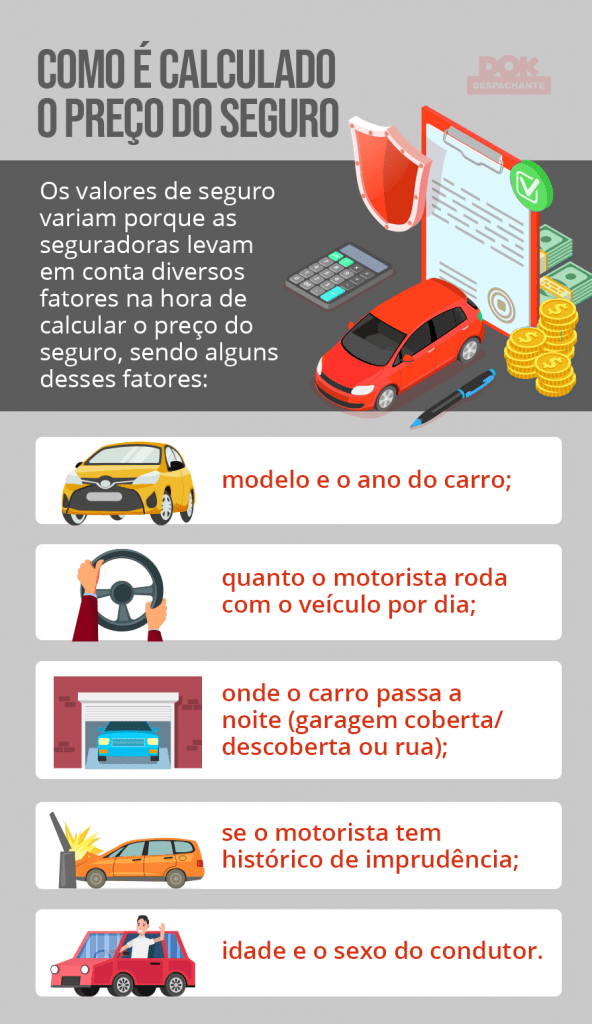

Muita gente pensa que o seguro para terceiros é um valor fixo, mas não é bem assim. O cálculo de como funciona o seguro de carro para terceiros leva em conta alguns pontos importantes. A seguradora olha para o seu perfil de motorista, o modelo do seu carro e também o histórico de sinistros. É como se eles montassem um quebra-cabeça para chegar ao valor final.

Pois é, o preço final do seguro para terceiros não é mágica. Ele é influenciado pelo que você usa o carro, onde você mora e até pela sua idade. Se você tem um carro mais visado por ladrões ou mora em uma área com alto índice de roubos, o valor pode subir um pouco. Da mesma forma, se você já se envolveu em acidentes antes, a seguradora pode considerar isso na hora de calcular.

E para a cobertura de terceiros, o valor que você paga é por conta dos danos que você pode causar a outra pessoa ou ao carro dela. Vamos combinar, é essencial proteger quem está fora do seu carro. A seguradora calcula quanto seria o custo médio para cobrir esses danos em um acidente.

Dica Prática: Para ter uma ideia mais precisa de quanto vai custar, solicite cotações em diferentes seguradoras. Assim você compara e encontra o melhor custo-benefício para o seu bolso e sua necessidade.

Dicas de Ouro para Escolher a Melhor Apólice de Terceiros

Na hora de fechar um seguro para seu carro, a cobertura para terceiros é essencial. Pense assim: se você se envolver em um acidente e a culpa for sua, quem vai arcar com os danos do outro veículo ou os custos médicos de quem se machucar é a sua seguradora. É um proteção que evita uma dor de cabeça financeira e jurídica enorme para você.

Quando falamos de seguro para terceiros, o que mais importa são os limites de cobertura. Ou seja, quanto a seguradora vai pagar, tanto para danos materiais (o conserto do outro carro, por exemplo) quanto para danos corporais (tratamento médico, por exemplo). Escolher um valor que realmente cubra uma situação mais complicada é fundamental. Não vá na mais barata sem analisar isso.

É crucial entender que o seguro de carro para terceiros não cobre os danos do seu próprio veículo. Ele foca exclusivamente nas perdas causadas a outras pessoas ou propriedades. Por isso, ao comparar apólices, olhe atentamente os valores máximos para cada tipo de dano e como funciona o seguro de carro para terceiros na prática com a seguradora que você está pensando em contratar.

Dica Prática: Sempre escolha limites de cobertura para terceiros que sejam maiores do que o valor do seu carro. Assim, você garante que danos mais graves causados a outras pessoas estarão cobertos.

Com certeza! Vamos organizar isso em uma tabela que deixa tudo claro sobre o seguro para terceiros. É um assunto importante, e saber como funciona te dá uma tranquilidade enorme.

Por Que Ter Seguro de Terceiros é Fundamental?

| Item | O Que Significa? | Como Funciona na Prática | Dica de Ouro |

|---|---|---|---|

| Cobertura para Danos Materiais a Terceiros | É o seguro que cobre os prejuízos que você causa no patrimônio de outra pessoa. Pense em carros batidos, muros danificados, portões de garagem destruídos. | Se você se envolver em um acidente e a culpa for sua, a seguradora vai arcar com os custos do conserto do outro veículo ou do bem que você danificou, dentro do limite contratado. | Verifique se o limite é compatível com o valor dos veículos mais caros da sua região. Às vezes, vale a pena um pouco mais por uma cobertura maior. |

| Danos Corporais a Terceiros | Essa parte cobre as despesas médicas, hospitalares e até indenizações por invalidez ou morte de pessoas que se machucaram por sua culpa no trânsito. | Se, no acidente, alguém se ferir, a seguradora paga os tratamentos médicos, internações e outras despesas relacionadas à recuperação da vítima, até o limite estipulado. | Sempre confira os limites de danos corporais. Acidentes mais graves podem gerar custos altíssimos. É melhor estar preparado. |

| Limites de Cobertura Comuns | São os valores máximos que a seguradora pagará por cada tipo de dano (material ou corporal). | Você encontra limites como R$ 50.000, R$ 100.000, R$ 200.000 ou mais para danos materiais, e valores parecidos ou superiores para danos corporais. | Pesquise os valores médios de carros e os custos de tratamentos médicos. Isso ajuda a definir um limite que te proteja de verdade. |

| Como Acionar o Seguro de Terceiros | É o processo para pedir o reembolso ou o conserto dos danos causados a terceiros. | Você, ou a pessoa prejudicada, deve contatar a seguradora, informar o sinistro, apresentar documentos e, se necessário, aguardar a perícia. | Tenha em mãos a apólice, boletim de ocorrência (se houver) e os dados do terceiro envolvido. Agilidade facilita o processo. |

| O Que Fazer se Você For o Terceiro Envolvido | São os passos que a pessoa prejudicada deve seguir para ser ressarcida. | Colete o máximo de informações do causador do acidente (nome, contato, placa do carro, seguradora). Registre tudo: fotos, vídeos, testemunhas. | Priorize sua segurança e a de terceiros. Depois, documente tudo com calma. Isso é crucial para a seguradora do culpado resolver. |

| Importância de Declarar o Sinistro Corretamente | Fornecer todas as informações verdadeiras e completas sobre o acidente à seguradora. | Uma declaração |

Confira este vídeo relacionado para mais detalhes:

Casos Reais: Quando o Seguro de Terceiros Fez a Diferença

Vamos combinar, ninguém quer se envolver em um acidente. Mas a vida acontece, e quando acontece, ter o seguro de terceiros funcionando pode ser a diferença entre um perrengue que você resolve rápido e um problema que te tira o sono por meses.

Eu já vi muita gente se apertar porque não dava a devida atenção a essa cobertura. O segredo é saber o que fazer na hora.

Minhas Dicas Essenciais:

- Mantenha a Calma e Registre Tudo: Se você se envolver em um acidente com outro veículo, mesmo que a culpa não seja sua, o primeiro passo é manter a calma. Anote a placa do outro carro, nome e telefone do motorista e, se possível, pegue os dados da seguradora dele. Tire fotos do local e dos danos.

- Avise sua Seguradora Imediatamente: Assim que possível, entre em contato com a sua seguradora. Informe os detalhes do ocorrido. Eles vão te orientar sobre os próximos passos e como acionar a cobertura de terceiros, caso seja necessário para cobrir os danos que você causou a outra pessoa.

- Entenda o Limite da Cobertura: O seguro de terceiros tem um limite máximo de indenização. É fundamental saber qual é o seu. Se o dano causado for maior que esse limite, a diferença sai do seu bolso. Por isso, na hora de contratar, eu sempre recomendo pensar em um valor um pouco acima do mínimo exigido.

- Facilite para o Terceiro: Quando a sua seguradora for cobrir os danos de outra pessoa, procure agilizar o processo. Quanto mais rápido você fornecer as informações e o outro motorista tiver o carro consertado, melhor para todo mundo.

Dúvidas das Leitoras

O seguro de terceiros cobre os meus danos se eu bater em outro carro?

Não, o seguro de terceiros cobre apenas os danos que você causar a outra pessoa ou propriedade. Para cobrir seus próprios danos, você precisará de um seguro compreensivo (roubo, colisão, incêndio).

Qual o valor máximo que o seguro de terceiros pode cobrir?

O valor máximo varia conforme a apólice contratada. Geralmente, há limites específicos para danos materiais e corporais. É essencial verificar esses limites na sua apólice.

O seguro de terceiros é obrigatório?

O seguro de terceiros não é obrigatório para todos os veículos. No entanto, é altamente recomendado, pois protege você de grandes prejuízos financeiros em caso de acidentes causados por você.

Preciso ter seguro total para contratar seguro de terceiros?

Não. Você pode contratar o seguro de terceiros separadamente, sem a necessidade de ter um seguro compreensivo (total). É uma cobertura adicional que pode ser contratada individualmente.

Como o seguro de terceiros afeta o meu bônus?

O seguro de terceiros, por si só, não afeta o seu bônus. O bônus é concedido para quem não aciona o seguro compreensivo. Acionar o seguro de terceiros não interfere nessa pontuação.

Entender o seguro de carro para terceiros é crucial para sua tranquilidade no trânsito. Ele cobre danos que você possa causar a outras pessoas e seus bens, evitando grandes dores de cabeça financeiras. É um cuidado inteligente para sua proteção e a dos outros. Se o assunto de segurança automotiva te interessa, que tal explorar também como funciona o seguro para carro completo?