Lidar com Empréstimo Consignado e Herança em 2026 pode gerar muitas dúvidas. Você sabia que, na maioria dos casos, a dívida não desaparece com a morte do titular? É uma questão delicada, mas é fundamental entender como funciona para proteger o patrimônio da sua família. Neste post, eu te explico o que realmente acontece com o empréstimo consignado após o falecimento, evitando surpresas desagradáveis no futuro e te mostrando o caminho para lidar com isso da melhor forma.

Empréstimo Consignado e Herança em 2026: Entenda quem é o responsável pelo pagamento após o falecimento

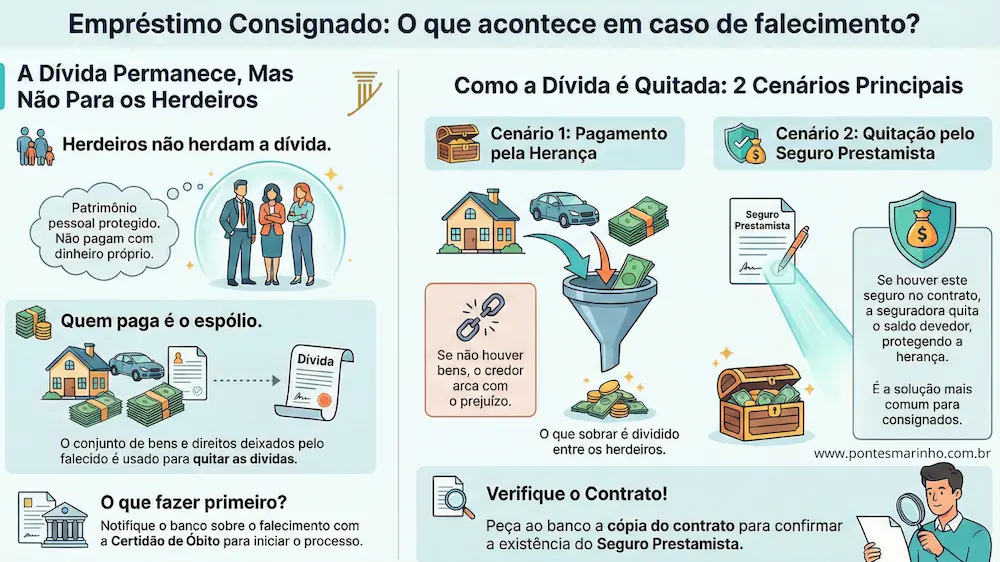

A morte do titular do empréstimo consignado não extingue automaticamente a dívida. Quem herda o patrimônio, na maioria das vezes, também assume as obrigações financeiras.

O Código Civil atual estabelece que a herança responde pelas dívidas do falecido. Isso significa que os bens deixados por ele serão usados para quitar os débitos.

A única limitação é que a responsabilidade dos herdeiros se restringe ao valor total dos bens herdados. Eles não precisam pagar com o patrimônio pessoal se a dívida for maior que a herança.

Em alguns casos, o contrato do empréstimo pode incluir um seguro prestamista. Se for assim, o seguro pode quitar a dívida, livrando os herdeiros dessa preocupação.

“A morte do devedor não extingue a dívida do empréstimo consignado, que deve ser quitada pelo espólio ou herdeiros até o limite da herança, conforme decisão do Superior Tribunal de Justiça (STJ) que prevalece sobre a antiga Lei 1.046/50.”

Herança e Empréstimo Consignado em 2026: O Que Você Precisa Saber

Quando falamos de empréstimo consignado, muitos pensam que a dívida se encerra com o falecimento do titular. Pois é, essa é uma crença comum, mas a realidade em 2026 é um pouco mais complexa. É fundamental entender o que acontece com o saldo devedor e como a herança se relaciona com essas obrigações financeiras. Vamos desmistificar esse assunto para você não ter surpresas desagradáveis.

A legislação e as decisões judiciais recentes moldaram o entendimento sobre o empréstimo consignado após a morte. A ideia de que a dívida simplesmente desaparece é, na maioria dos casos, um mito. O que realmente acontece é que a responsabilidade pelo pagamento é transferida, mas com limites bem claros, especialmente para os herdeiros. Entender esses detalhes é crucial para planejar o futuro e garantir que o processo de inventário ocorra sem entraves.

| Aspecto | Detalhes em 2026 |

|---|---|

| Extinção da Dívida por Morte | Geralmente não extingue. Prevalece o Código Civil sobre a antiga Lei 1.046/50. |

| Responsabilidade pelo Pagamento | O espólio (bens deixados pelo falecido) é o responsável. |

| Herdeiros e Dívidas | Herdeiros respondem apenas até o limite da herança recebida. Nunca com patrimônio próprio. |

| Seguro Prestamista | Pode quitar a dívida se previsto em contrato. É um diferencial importante. |

| Desconto em Pensão por Morte | Proibido o desconto direto na pensão sem autorização expressa dos dependentes. |

| Processo de Pagamento | O pagamento é feito com os bens do falecido, durante o inventário. |

A Responsabilidade pelo Pagamento da Dívida Consignada Após o Falecimento

Quando o titular de um empréstimo consignado falece, a primeira coisa a se entender é que a dívida não se extingue automaticamente. A responsabilidade pelo pagamento passa a ser do espólio, que é o conjunto de bens, direitos e obrigações deixados pela pessoa falecida. Isso significa que o saldo devedor será quitado utilizando o patrimônio que o falecido deixou. É um ponto crucial para evitar mal-entendidos e cobranças indevidas.

O contrato de empréstimo consignado é uma obrigação financeira como qualquer outra. A peculiaridade do consignado é que as parcelas são descontadas diretamente da folha de pagamento ou benefício. No entanto, após o óbito, esse fluxo é interrompido, e a dívida precisa ser honrada de outra forma, sempre respeitando os limites legais e contratuais.

O Papel do Espólio e o Limite da Herança no Pagamento de Dívidas

O espólio assume a posição do devedor original. Os bens que compõem o espólio, como imóveis, veículos, saldos em contas bancárias e investimentos, serão utilizados para saldar as dívidas deixadas pelo falecido. O processo de inventário é o instrumento legal que organiza e destina esses bens para o pagamento de credores, impostos e, por fim, a partilha entre os herdeiros.

É fundamental saber que os herdeiros pagam dívida consignado apenas até o limite do valor dos bens que eles herdariam. Ou seja, se a dívida for maior que o patrimônio deixado, os credores não poderão cobrar o valor excedente dos herdeiros. Seus bens pessoais estão protegidos. Essa é uma garantia prevista no Código Civil e assegura que os herdeiros não fiquem endividados por obrigações de terceiros. A orientação jurídica sobre empréstimo consignado é clara: a dívida deve ser paga com os bens deixados pela pessoa falecida durante o processo de inventário.

Entendimento do STJ: Morte Não Extingue a Dívida do Consignado

O Superior Tribunal de Justiça (STJ) já se posicionou sobre o tema. Uma decisão importante estabeleceu que a morte do contratante não extingue a dívida oriunda de empréstimo consignado. A antiga Lei 1.046/50, que previa essa extinção em alguns casos, não está mais em vigor para a maioria das situações, sendo o Código Civil o norteador. Isso reforça a necessidade de o espólio arcar com o débito.

A morte da consignante não extingue a dívida por ela contraída, implicando o pagamento pelo espólio. Este é o entendimento consolidado em diversas instâncias judiciais, incluindo o TJDFT.

Portanto, a expectativa de que o empréstimo se encerre com o falecimento, sem qualquer outra providência, é equivocada. A análise da decisão do STJ sobre dívida consignada deixa claro que a obrigação permanece e deve ser tratada dentro do processo de inventário.

Seguro Prestamista: A Cláusula que Pode Quitar a Dívida Automaticamente

Existe uma exceção importante que pode, de fato, extinguir a dívida: o seguro prestamista. Muitos contratos de empréstimo consignado incluem essa modalidade de seguro, que funciona como uma proteção financeira. Em caso de falecimento do segurado, o seguro é acionado para quitar o saldo devedor do empréstimo.

É essencial verificar se o contrato do empréstimo possuía essa cobertura. Se o seguro prestamista estava ativo e foi contratado juntamente com o crédito, a seguradora será responsável por pagar o valor devido ao banco. Isso alivia consideravelmente o espólio e os herdeiros, pois a dívida é quitada sem a necessidade de utilizar os bens deixados pelo falecido. A cobertura por seguros previstos em contrato é uma das formas de ter dívidas cobertas por seguros.

Pensão por Morte e a Proibição de Descontos Indevidos

Um ponto que gera muita dúvida é se o banco pode continuar descontando as parcelas do empréstimo consignado diretamente da pensão por morte destinada aos dependentes. A resposta é não. O Tribunal Regional Federal da 1ª Região (TRF1) já decidiu que o banco não pode efetuar cobrança de parcelas de empréstimo consignado em pensão por morte sem uma autorização expressa dos beneficiários.

A pensão por morte é um benefício previdenciário destinado a garantir o sustento dos dependentes do segurado falecido. Transferir o desconto de uma dívida pessoal do falecido para esse benefício, sem consentimento, é considerado ilegal e abusivo. Os herdeiros ou responsáveis pela pensão devem estar atentos a essa prática e, caso ocorra, buscar as medidas legais cabíveis para cessar os descontos indevidos.

Passos Essenciais para Herdeiros: Verificação de Contrato e Inventário

Ao se deparar com um empréstimo consignado deixado por um ente querido, os herdeiros devem seguir alguns passos importantes. O primeiro é reunir toda a documentação referente aos contratos de empréstimo. É preciso verificar as condições, saldos devedores e, crucialmente, se havia seguro prestamista associado.

Em seguida, é necessário iniciar o processo de inventário. Este procedimento legal formaliza a apuração dos bens e dívidas do falecido. A dívida do empréstimo consignado será listada entre as obrigações a serem pagas com os bens do espólio. A transparência e a organização nesta fase são fundamentais para garantir que todos os direitos e deveres sejam cumpridos corretamente, sem surpresas futuras.

Ações Legais em Casos de Cobrança Indevida ou Não Pagamento

Se o banco ou a instituição financeira tentar realizar cobranças indevidas, como descontos diretos na pensão por morte sem autorização, ou se os herdeiros estiverem sendo cobrados por dívidas que ultrapassam o valor da herança, é hora de buscar o amparo legal. Ações judiciais podem ser necessárias para garantir o cumprimento da lei.

É importante documentar todas as comunicações e cobranças. Em situações de cobrança indevida, o consumidor pode ter direito a indenizações. Da mesma forma, se o espólio não possuir bens suficientes para quitar o débito e os herdeiros estiverem sendo pressionados, a atuação de um advogado especializado em direito sucessório ou do consumidor é fundamental para defender seus direitos e assegurar que a responsabilidade se limite ao patrimônio deixado.

Empréstimo Consignado e Herança: O Veredito em 2026

Vamos combinar: a relação entre empréstimo consignado e herança em 2026 exige atenção e conhecimento. A regra geral é que a dívida não se extingue com a morte, mas é paga pelo espólio, e os herdeiros não respondem além do que herdaram. A proteção do patrimônio pessoal dos herdeiros é um direito garantido.

A presença do seguro prestamista pode ser um divisor de águas, quitando o saldo devedor automaticamente. Por outro lado, é preciso ficar atento a práticas abusivas, como descontos indevidos em pensão por morte. Conhecer seus direitos e os procedimentos legais é o melhor caminho para lidar com essa situação de forma tranquila e segura. Se tiver dúvidas, sempre consulte um especialista.

Dicas Extras

- Verifique o Contrato: Sempre confira se o seu empréstimo consignado possui seguro prestamista. Em muitos casos, ele quita a dívida em caso de falecimento.

- Comunique o Banco: Assim que o falecimento ocorrer, informe a instituição financeira. Isso evita transtornos e garante que os procedimentos corretos sejam seguidos.

- Inventário é Chave: A dívida consignada, se não coberta por seguro, será paga com os bens do espólio. Entender como funciona o inventário e as dívidas do falecido é fundamental.

- Herdeiros Têm Limites: Lembre-se: os herdeiros só respondem pelas dívidas até o limite do valor que herdaram. Ninguém é obrigado a pagar dívidas com seu patrimônio pessoal se ele for maior que a herança.

- Consulte um Especialista: Em casos complexos, buscar orientação jurídica especializada em direito sucessório pode trazer mais segurança e clareza para todos os envolvidos.

Dúvidas Frequentes

Quem paga o empréstimo consignado após a morte do titular?

A dívida consignada, em regra, deve ser paga com os bens deixados pelo falecido. O pagamento é feito através do espólio, durante o processo de inventário. Se houver seguro prestamista no contrato, ele pode quitar o saldo devedor.

Os herdeiros precisam pagar a dívida consignada do falecido?

Os herdeiros não são pessoalmente obrigados a pagar a dívida consignada se o valor dos bens herdados for insuficiente para cobri-la. A responsabilidade se limita ao valor total do patrimônio deixado pelo falecido. Ou seja, a dívida consignado após morte não pode levar os herdeiros à ruína.

O que acontece se o falecido não deixou bens para pagar o empréstimo consignado?

Se o falecido não deixou bens suficientes para quitar o empréstimo consignado, e não há seguro prestamista, a dívida pode se tornar inócua para os herdeiros. A lei protege o herdeiro de ter que pagar dívidas que ultrapassem o valor da herança.

Conclusão

Entender o destino do empréstimo consignado após o falecimento é crucial para planejar o futuro e evitar surpresas. A regra geral é que a dívida deve ser quitada com o patrimônio do falecido, mas é vital conhecer os detalhes sobre seguro prestamista e o processo de inventário e as dívidas do falecido. Fique atento aos seus direitos e deveres, e se precisar, busque a orientação de um profissional para navegar por esses temas com tranquilidade.