Quer saber como investir em LCA ou poupança? Muita gente fica na dúvida sobre qual caminho seguir para ver o dinheiro render mais. Pois é, a busca por segurança e bons retornos é real. Neste post, eu vou te mostrar os pontos cruciais para você fazer a melhor escolha para o seu bolso.

Desmistificando Investimentos: LCA ou Poupança, Qual é a Sua Praia?

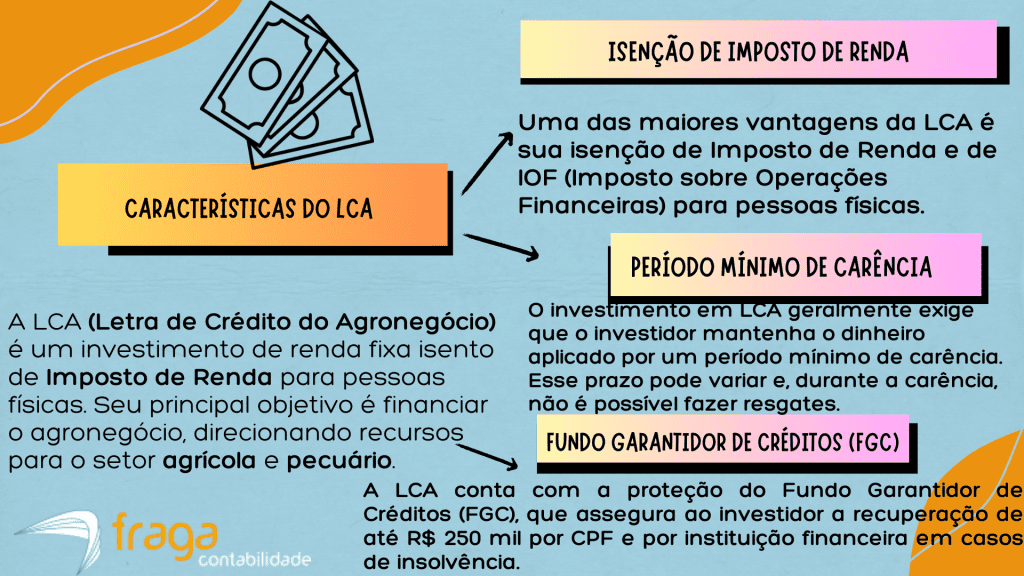

Vamos falar sério sobre colocar seu dinheiro para render. Muita gente fica na dúvida entre a boa e velha Poupança e a LCA. A Poupança é conhecida pela segurança e liquidez, ou seja, você saca quando quiser. Já a LCA (Letra de Crédito do Agronegócio) é um título de renda fixa. O grande pulo do gato da LCA é que ela é isenta de Imposto de Renda para pessoas físicas. Isso pode fazer uma diferença enorme no seu retorno final.

Pois é, a isenção tributária da LCA costuma ser o grande diferencial quando comparamos com a Poupança. Enquanto a Poupança rende um percentual baixo e ainda pode ter IR dependendo do tempo, a LCA, com a mesma rentabilidade bruta, pode te entregar um valor líquido maior. Fica tranquila, a escolha depende do seu objetivo e do quanto você busca de retorno. Mas a LCA, quando bem escolhida, tem um potencial de ganho mais interessante por não ter esse “desconto” do Leão.

Confira este vídeo relacionado para mais detalhes:

Analisando o Terreno: Onde Seu Dinheiro Rende Mais?

O Baú da Poupança: Segurança e Tradição

Quando o assunto é guardar dinheiro com segurança, o bom e velho baú da poupança vem à mente de muita gente. É aquele cofrinho que passou de geração em geração, sabe? A poupança é o lugar mais tradicional para quem quer ver o dinheiro render um pouquinho, sem dor de cabeça. É simples, direto ao ponto, e a grana tá sempre ali quando você precisar.

Mas vamos ser sinceros, para quem busca um ganho maior, a poupança pura pode não ser a melhor pedida nos dias de hoje. A rentabilidade dela é mais baixa se comparada a outras opções. Pensando nisso, surgiram alternativas como a LCA (Letra de Crédito do Agronegócio). Ela também é vista como um investimento seguro, tem a proteção do FGC (Fundo Garantidor de Créditos) igual a poupança, e o grande diferencial: os rendimentos são isentos de Imposto de Renda para pessoas físicas. Ou seja, o que você ganha, é seu.

A escolha entre poupança e LCA depende muito do seu objetivo. Para ter uma reserva de emergência, onde a liquidez é fundamental, a poupança ainda quebra um galho. Mas se você pensa em um dinheiro para médio ou longo prazo e quer que ele trabalhe um pouco mais, a LCA se mostra uma opção interessante, especialmente pela isenção do IR. É uma forma de fazer o seu dinheiro render mais, sem complicações.

Dica Prática: Antes de decidir, pesquise as taxas oferecidas pelas instituições financeiras tanto para a poupança quanto para a LCA. Pequenas diferenças podem fazer seu dinheiro render mais ao longo do tempo.

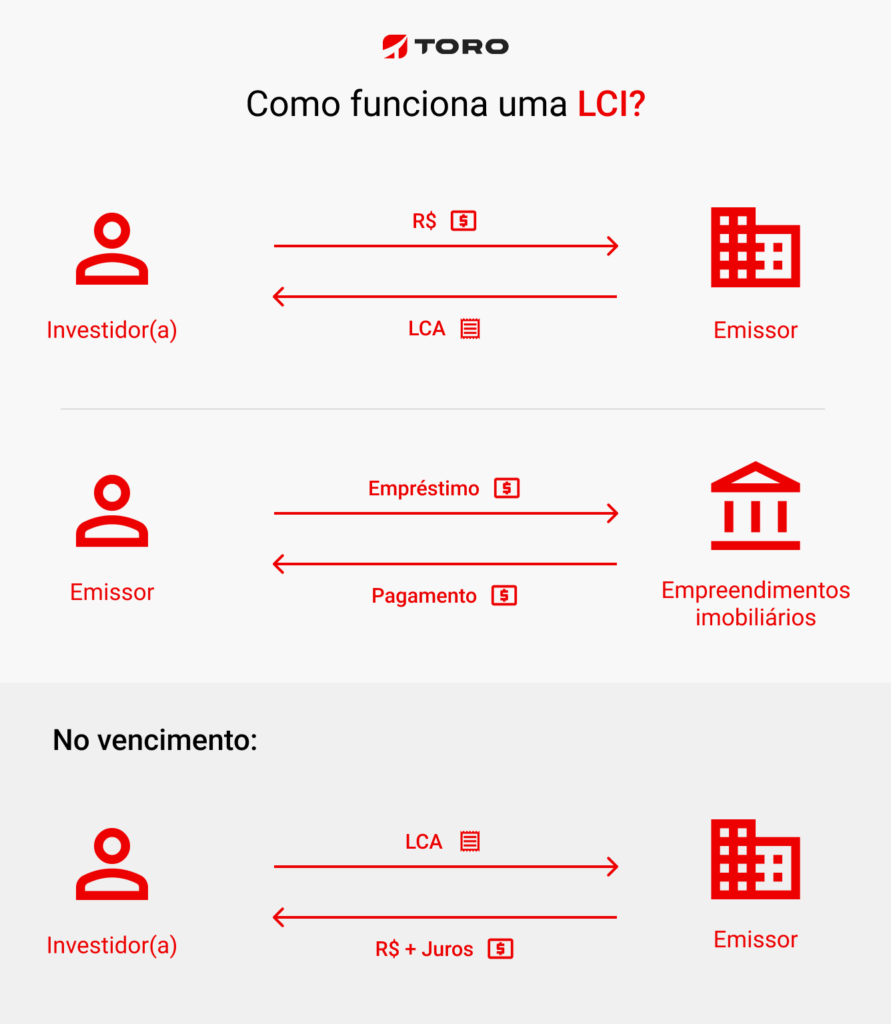

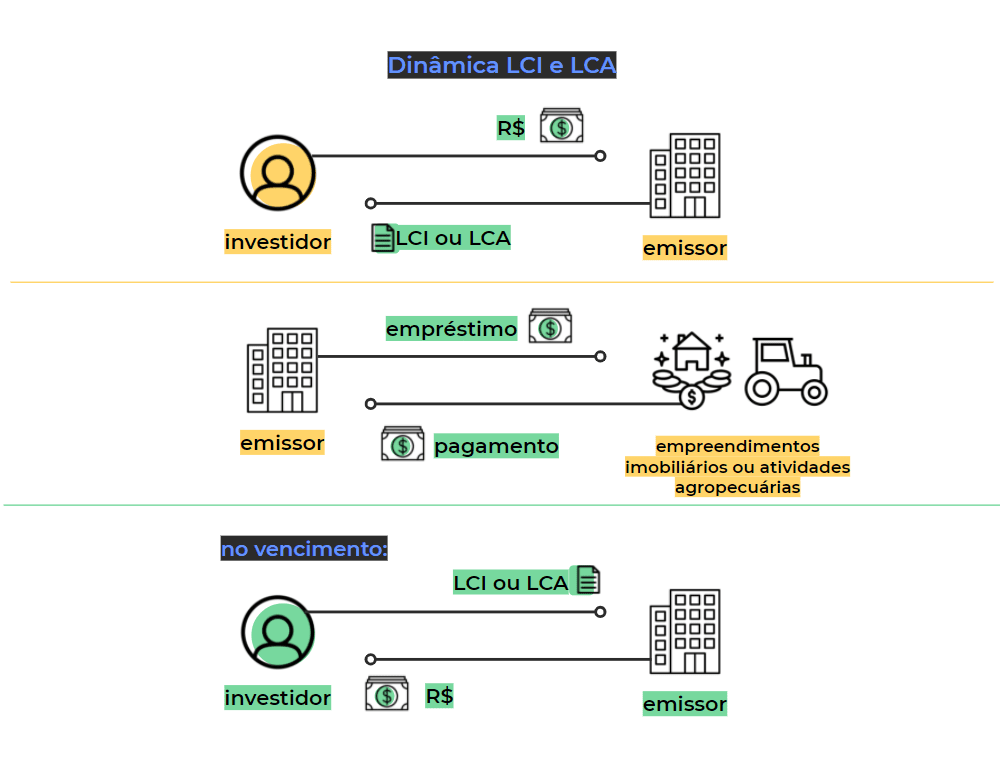

LCA: O Tesouro Isento de Imposto de Renda

Vamos falar de LCA. Muita gente me pergunta se vale a pena trocar a poupança por isso. A LCA, ou Letra de Crédito do Agronegócio, é um investimento que tem um trunfo poderoso: é isento de Imposto de Renda para pessoas físicas. Pensa comigo: o que você ganha, fica com você, sem a mordida do Leão. Isso, por si só, já a coloca em vantagem em muitos cenários.

Se você compara investir em LCA ou poupança, a LCA geralmente oferece rentabilidade maior. Ela está atrelada a taxas como o CDI ou a inflação, o que, na prática, significa um potencial de retorno mais atrativo do que a caderneta tradicional. É um tipo de título de renda fixa. Você empresta seu dinheiro para bancos que financiam o agronegócio, e eles te pagam de volta com juros.

A escolha entre LCA e poupança depende do seu objetivo e do momento econômico. Mas, para quem busca um ganho mais expressivo e sem impostos sobre o rendimento, a LCA é uma candidata forte. Fique de olho nas taxas oferecidas pelas corretoras e bancos, elas podem variar bastante. Para ter uma ideia da rentabilidade real, sempre compare o rendimento líquido da LCA com o da poupança.

Dica Prática: Verifique o prazo de liquidez da LCA. Algumas exigem que você mantenha o dinheiro aplicado por um período específico para ter direito à isenção de IR e à taxa combinada.

Rentabilidade Comparada: Na Ponta do Lápis, Quem Ganha?

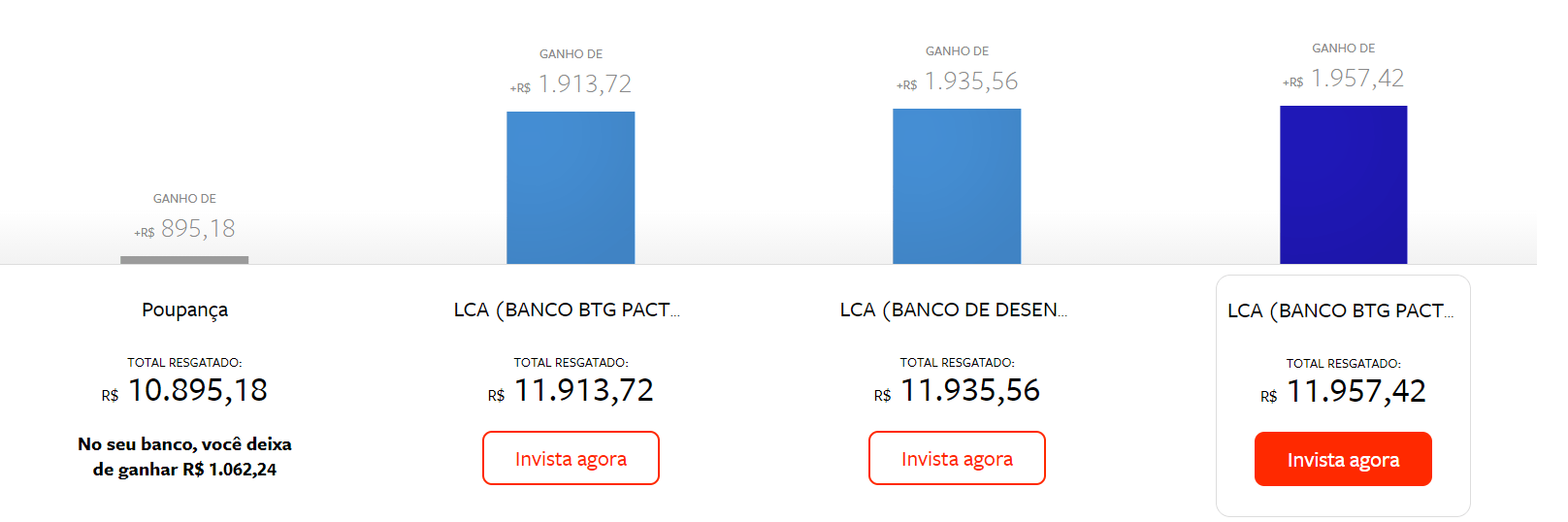

Vamos colocar a mão na massa e comparar o que realmente vale a pena no seu bolso: investir em LCA ou deixar o dinheiro na Poupança. Muita gente ainda fica na dúvida, e é normal. Eu já estive nesse lugar. A Poupança é clássica, todo mundo conhece, mas a verdade é que ela anda perdendo feio para outras opções quando o assunto é fazer seu dinheiro render mais. A LCA, por outro lado, surge como uma alternativa interessante, com um potencial de retorno maior, e ainda com um benefício fiscal que faz uma diferença danada no final das contas. Fica comigo que eu vou te mostrar na prática.

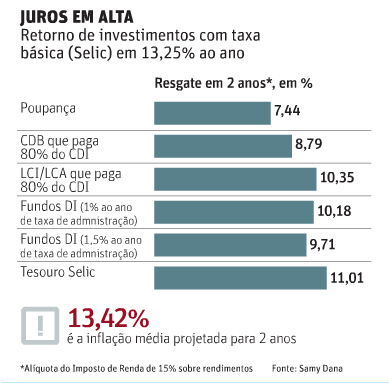

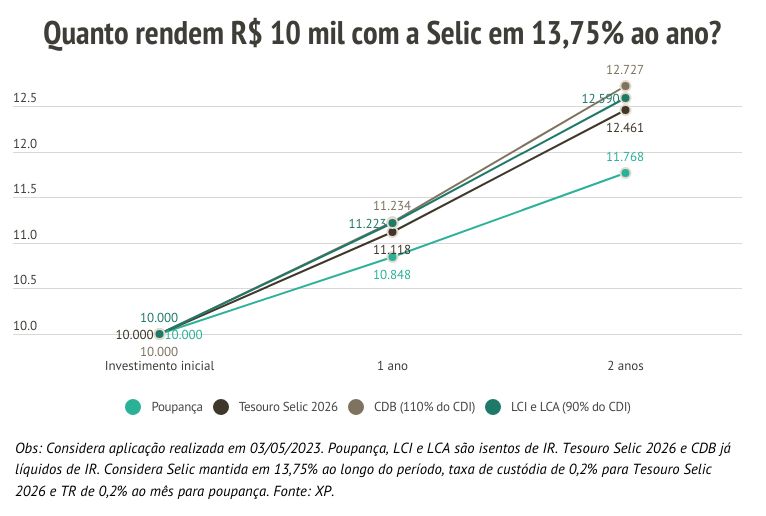

Quando falamos de rentabilidade, a Poupança tem uma regra definida: 70% da taxa Selic ao ano, caso a Selic esteja abaixo de 8,5%, ou 0,5% ao mês, se a Selic for igual ou maior que 8,5%. O que isso significa na ponta do lápis? Geralmente, um rendimento baixo, que muitas vezes nem cobre a inflação. Já a LCA (Letra de Crédito do Agronegócio) costuma oferecer uma taxa de retorno atrelada ao CDI (Certificado de Depósito Interbancário), que anda mais próximo da Selic. Para piorar para a Poupança, a LCA é isenta de Imposto de Renda para pessoa física. Isso é um ponto fortíssimo a favor da LCA, porque você não perde uma parte do seu lucro para o Leão.

Colocando tudo na balança, se o seu objetivo é fazer o dinheiro render de verdade e ainda se beneficiar de uma isenção fiscal, a LCA geralmente leva vantagem sobre a Poupança. É claro que o cenário muda dependendo das taxas de mercado e do seu perfil de investidor. Mas, de modo geral, para quem busca um retorno mais expressivo sem correr grandes riscos, a LCA é uma escolha a ser considerada seriamente. A Poupança serve para ter o dinheiro ali, na mão, para uma emergência, mas para investir de verdade, é bom olhar além.

Dica Prática: Sempre compare as taxas de rentabilidade oferecidas pelas LCAs no momento do investimento com a regra da Poupança. A isenção de IR da LCA é um grande diferencial, mas a taxa bruta também precisa ser competitiva.

Liquidez: A Facilidade de Resgatar Seu Dinheiro

Vamos falar sobre liquidez. É a facilidade de transformar seu investimento em dinheiro vivo, quando você precisar. Pense em quanto tempo leva para sacar o valor. Isso é crucial, especialmente quando imprevistos batem à porta.

Na hora de escolher onde colocar seu dinheiro, saber a liquidez faz toda a diferença. Se você tem uma meta de curto prazo ou quer ter uma reserva de emergência turbinada, a agilidade no resgate é fundamental. Isso te dá a tranquilidade de usar o dinheiro sem complicação.

Comparando opções como LCA e poupança, a liquidez é um ponto de atenção. Embora ambas ofereçam diferentes níveis de resgate, entender essa diferença te ajuda a tomar a melhor decisão para seu planejamento financeiro. Assim, você evita surpresas desagradáveis na hora de usar seu dinheiro.

Dica Prática: Para emergências, busque investimentos com liquidez diária. Assim, você saca quando precisar, sem burocracia.

Risco e Retorno: Entendendo a Balança

Quando o assunto é colocar seu dinheiro para trabalhar, a gente sempre pensa na segurança versus o ganho. É como uma balança, sabe? De um lado, você quer que seu dinheiro fique protegido. Do outro, quer ver ele render mais. Essa relação entre risco e retorno é o que define onde você vai investir.

Muita gente se pergunta: vale mais a pena investir em LCA ou deixar na poupança? Pois é, essa dúvida é super comum. Vamos entender o que cada um oferece para você tomar a melhor decisão para o seu bolso.

A poupança, você sabe, é aquele lugar mais seguro e acessível. É fácil de entender, não tem complicação e o dinheiro está sempre à mão. O rendimento dela, porém, costuma ser mais baixo, especialmente quando a taxa Selic está alta.

Já a LCA (Letra de Crédito do Agronegócio) é um investimento de renda fixa. O legal dela é que você empresta dinheiro para bancos que financiam o setor do agronegócio. E o melhor: os rendimentos da LCA são isentos de Imposto de Renda para pessoa física. Isso já dá uma vantagem considerável na hora de comparar com a poupança.

Então, o que você precisa saber é que, geralmente, a LCA oferece um retorno maior que a poupança, mesmo com os custos de corretagem ou taxas que podem existir em alguns casos. O risco é bem parecido, pois ambos contam com a proteção do Fundo Garantidor de Créditos (FGC) para valores até R$ 250 mil por CPF e por instituição. A liquidez da LCA pode variar, mas muitas oferecem boa flexibilidade.

Dica Prática: Antes de decidir, compare o rendimento líquido oferecido pela LCA com o da poupança. Leve em conta a isenção de Imposto de Renda da LCA para ter uma visão real de qual vale mais a pena para você.

Pra Quem é Cada Um? Perfil do Investidor

Para começar, a poupança é aquela velha conhecida de todo mundo. Serve pra quem quer simplicidade, pra quem tá começando agora e quer deixar o dinheiro parado pra uma emergência ou um objetivo rápido. É zero complicação. Já a LCA, a Letra de Crédito do Agronegócio, é pra quem já entende um pouco mais e quer ver o dinheiro render mais que a poupança, com a vantagem de ser isenta de Imposto de Renda pra pessoa física. Pensa nela pra objetivos de médio prazo, onde a segurança é importante, mas um ganho extra faz diferença.

Se você é do tipo que não quer dor de cabeça e só quer guardar um dinheirinho sem complicação, a poupança cumpre esse papel. É como ter uma conta corrente só pra guardar, sem os riscos da bolsa, por exemplo. Agora, se você já tem uma reserva de emergência montada e quer dar um “up” no rendimento sem se arriscar em investimentos mais voláteis, a LCA entra em jogo. Ela tem a garantia do FGC (Fundo Garantidor de Créditos) para valores de até R$ 250 mil por CPF e por instituição financeira, o que traz uma tranquilidade extra.

No fim das contas, a escolha depende do seu perfil e do seu objetivo. A poupança é pra quem busca o básico e imediato. A LCA é pra quem quer um pouco mais de rentabilidade com segurança e isenção de IR. É uma troca inteligente pra quem busca um ganho real sem muita complexidade.

Dica Prática: Antes de decidir, compare o rendimento real da LCA que você está pensando em investir com o da poupança. Lembre-se que a LCA geralmente rende um percentual do CDI, então um CDI mais alto significa um rendimento maior.

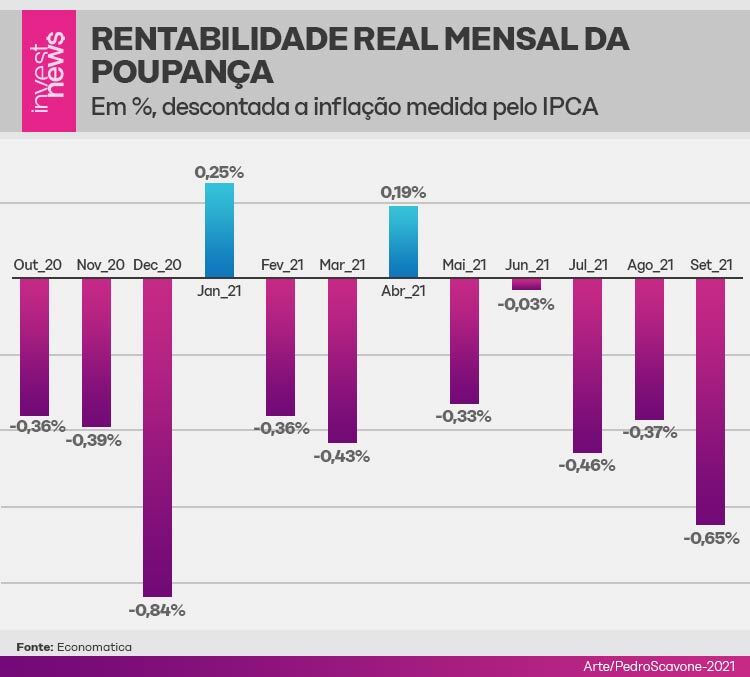

O Impacto da Inflação: Comendo Seu Lucro?

A inflação, esse fantasma que assombra nossas finanças, faz muito mais do que só encarecer o pão na padaria. Ela corrói o valor do seu dinheiro parado. Pensa comigo: você guardou R$ 1.000,00 e a inflação subiu 10% no ano. No final, com esse mesmo dinheiro, você compra menos coisas do que antes. Seu poder de compra diminuiu. É como se o seu dinheiro estivesse perdendo peso. E quem sente isso na pele é o seu lucro. Se você não está investindo, a inflação está comendo uma parte dele sem você nem perceber.

Muitos se perguntam para onde correr quando a inflação aperta. A Poupança, aquela velha conhecida, parece segura, mas muitas vezes não acompanha a inflação. O rendimento dela pode ser até menor que o aumento dos preços. Aí entra a LCA (Letra de Crédito do Agronegócio). Ela é um investimento de renda fixa, geralmente atrelada ao CDI, e o melhor: é isenta de Imposto de Renda para pessoa física. Isso significa que todo o rendimento é seu, sem descontos. Pra quem quer segurança e um retorno um pouco melhor que a Poupança, a LCA vira uma opção interessante.

A escolha entre investir em LCA ou Poupança depende do seu perfil e do cenário econômico. Mas, de forma geral, a LCA tende a oferecer um rendimento superior, especialmente por conta da isenção de IR. É uma forma inteligente de proteger seu dinheiro e fazer ele render mais do que a inflação está corroendo. Analisar as taxas oferecidas por diferentes bancos e corretoras é fundamental para garantir o melhor negócio para você.

Dica Prática: Compare sempre o rendimento líquido da Poupança com o da LCA após a isenção de imposto para ter certeza de qual opção te trará mais ganhos reais.

CDB vs. LCA: Uma Comparação Rápida

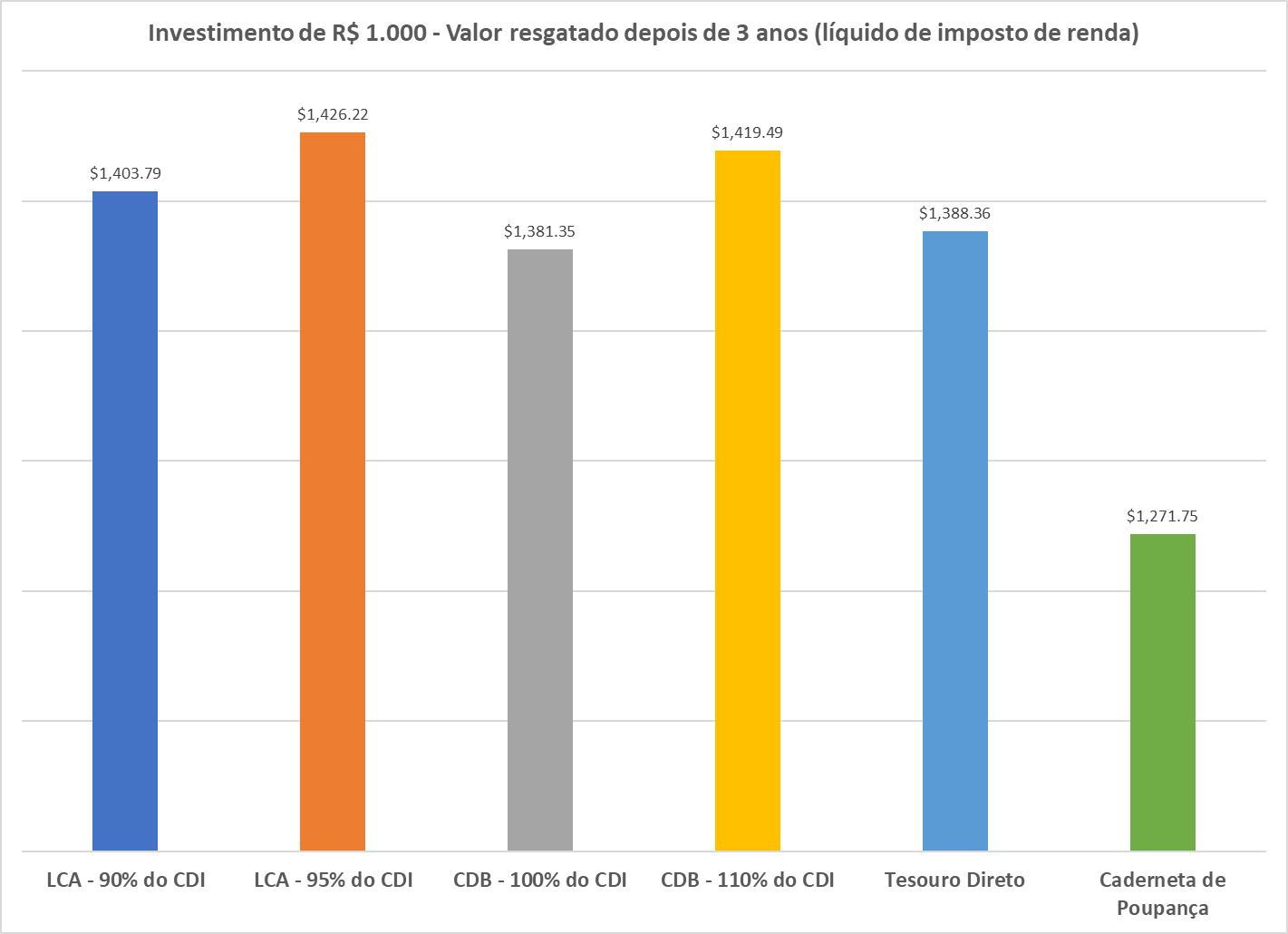

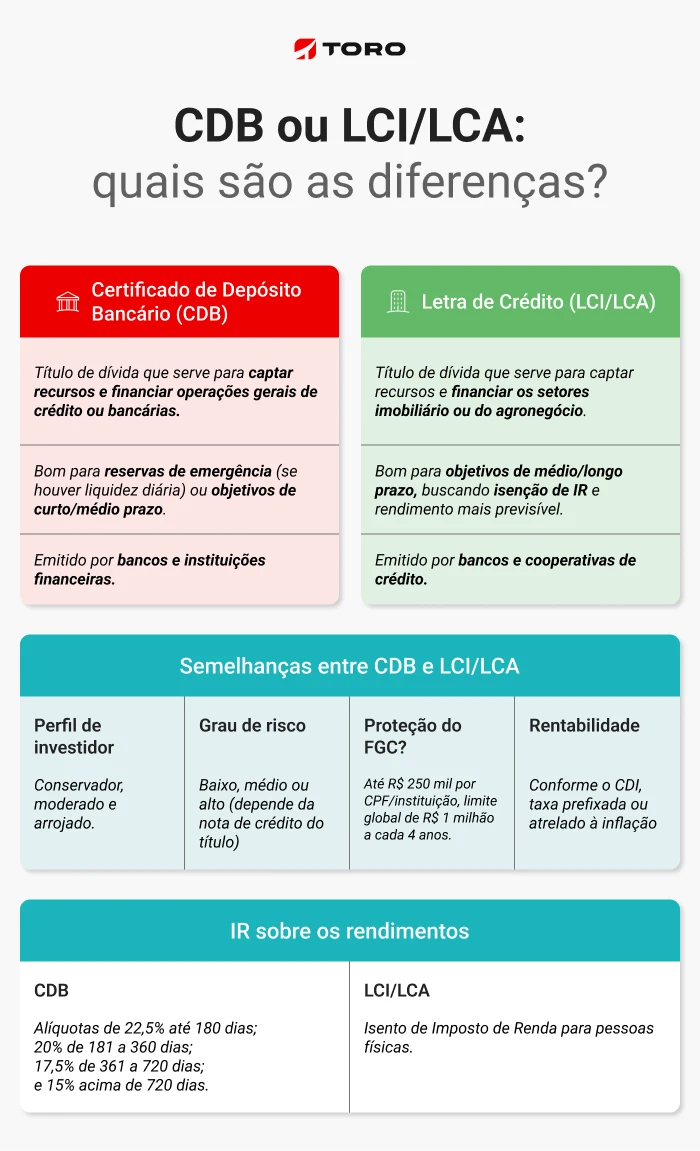

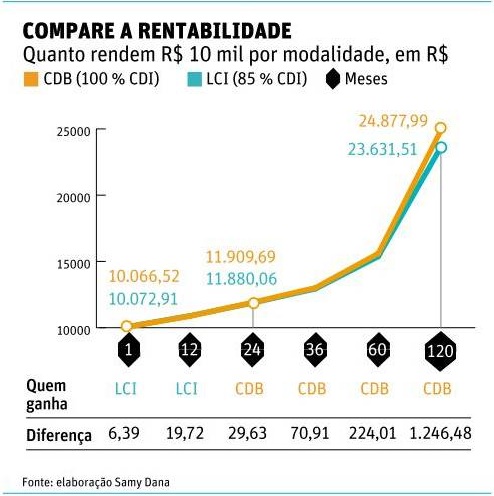

Vamos bater um papo reto sobre CDB e LCA. Muita gente confunde ou acha que são a mesma coisa. Pois é, ambos são investimentos de renda fixa, mas têm suas diferenças importantes. O CDB (Certificado de Depósito Bancário) é um título que os bancos emitem para captar dinheiro. Você empresta pra eles, e eles te pagam com juros. Já a LCA (Letra de Crédito do Agronegócio) tem um foco diferente: ela financia o setor do agronegócio. O grande lance da LCA é que ela é isenta de Imposto de Renda para pessoas físicas. Isso já dá uma vantagem, né?

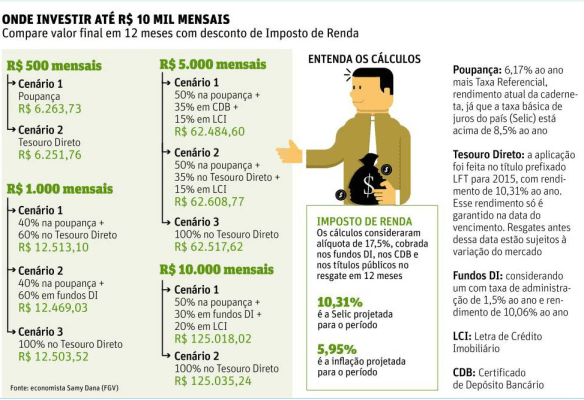

Na prática, o que você quer saber é: vale mais a pena? Se o seu objetivo é ter mais dinheiro no bolso sem pagar IR sobre os rendimentos, a LCA pode ser uma escolha esperta. Comparar o rendimento líquido de um CDB com o de uma LCA é fundamental. Um CDB pode até oferecer uma taxa bruta maior, mas depois de descontar o IR, a LCA isenta pode acabar rendendo mais para você. Outro ponto é a segurança: ambos são protegidos pelo Fundo Garantidor de Créditos (FGC) até um certo limite, o que é um alívio.

Pensar em investir em LCA ou poupança é algo que muitos fazem. A poupança, a gente sabe, rende pouco, especialmente quando a taxa Selic está alta. A LCA, por ser isenta de IR e geralmente render mais que a poupança, se torna uma alternativa bem mais atrativa para quem busca um ganho real. Ao analisar suas opções, veja sempre a rentabilidade oferecida em termos percentuais ao ano e se ela está atrelada ao CDI ou a alguma outra taxa. Lembre-se que existem diferentes tipos de LCA, algumas com liquidez diária e outras com prazos mais longos.

Dica Prática: Antes de decidir entre CDB ou LCA, simule o rendimento líquido de ambos para o seu caso específico. Compare com a poupança para ter certeza de que está fazendo o melhor negócio para o seu dinheiro.

Onde Sacar e Onde Guardar: Canais de Investimento

Vamos falar de onde seu dinheiro vai render de verdade. Se você tá pensando em investir em LCA ou poupança, eu te digo: cada centavo conta. Muita gente ainda fica na poupança por costume, mas existe um mar de opções melhores. A LCA, por exemplo, é uma das que eu gosto de olhar quando quero mais segurança e um retorno bacana.

Pois é, investir em LCA ou poupança é uma escolha que faz diferença no seu bolso. A poupança é fácil, você saca a qualquer hora. Mas o rendimento dela, vamos combinar, é bem baixinho, ainda mais com a Selic alta. Já a LCA, que é uma Letra de Crédito Agronegócio, é isenta de Imposto de Renda para pessoa física. Isso significa que o que você ganha, fica com você.

Na hora de decidir, pense no seu objetivo. Se é liquidez total, a poupança pode quebrar um galho. Mas se você pode deixar o dinheiro aplicado por um tempo, a LCA costuma ser mais vantajosa, principalmente pela isenção de IR. É um jeito inteligente de fazer seu dinheiro trabalhar mais por você.

Dica Prática: Pesquise as taxas e prazos das LCAs oferecidas por diferentes bancos. Uma pequena diferença pode aumentar seu ganho no final.

Decisão Tomada: Qual o Próximo Passo?

Se você está pensando onde colocar seu dinheiro para ele render, ótimo! Já tomou a primeira grande decisão. Agora, vamos entender a diferença entre LCA e poupança. A poupança é aquela conhecida por todos, simples e acessível. A LCA, por outro lado, é um investimento em títulos de renda fixa, atrelado ao agronegócio.

Na prática, a LCA geralmente oferece uma rentabilidade maior que a poupança. E um ponto chave: o rendimento da LCA é isento de Imposto de Renda para pessoas físicas. Isso faz uma diferença considerável no retorno final do seu bolso. A poupança tem uma rentabilidade menor e o rendimento é tributado em alguns casos. Fica tranquila, pois é um investimento seguro.

Vamos combinar, escolher entre LCA ou poupança depende do seu objetivo e do quanto você quer que seu dinheiro trabalhe. Se busca um rendimento maior e não se importa com um pequeno prazo de resgate, a LCA pode ser sua melhor pedida. Se a prioridade é liquidez imediata e simplicidade, a poupança ainda tem seu lugar.

Dica Prática: Sempre confira a rentabilidade oferecida no momento da aplicação para cada um desses investimentos. Os números mudam!

Planejamento Financeiro: A Bússola para Seus Objetivos

| Item | Características | Dicas do Autor |

|---|---|---|

| O Baú da Poupança: Segurança e Tradição | Rendimento baixo, mas previsível. Dinheiro sempre disponível. Coberto pelo FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF e por instituição. | A poupança serve mais para guardar dinheiro de emergência do que para crescer. Se o objetivo é multiplicar, ela não é a melhor amiga. |

| LCA: O Tesouro Isento de Imposto de Renda | Rende mais que a poupança. O dinheiro aplicado não é tributado na fonte. Garantido pelo FGC. | Isso mesmo, sem imposto de renda! Isso faz uma diferença enorme no seu bolso no final. Fica esperto com isso. |

| Rentabilidade Comparada: Na Ponta do Lápis | LCA geralmente rende mais que a poupança, especialmente quando se desconta o imposto da poupança (que não tem na LCA). Varia muito dependendo do banco e do prazo. | Sempre compare o rendimento líquido. Uma LCA que paga 100% do CDI pode render mais que a poupança, mesmo com a poupança tendo um “bônus” de 0,5% ao mês quando a Selic está alta. |

| Liquidez: A Facilidade de Resgatar Seu Dinheiro | Poupança tem liquidez diária, pode sacar a qualquer hora. LCA geralmente tem prazo de carência e de vencimento, você não pode mexer no dinheiro antes. | Se você pode precisar do dinheiro a qualquer momento, a poupança é mais prática. Se tem um objetivo a médio ou longo prazo e não vai precisar do dinheiro, a LCA leva vantagem. |

| Risco e Retorno: Entendendo a Balança | Poupança tem risco baixíssimo. LCA tem risco baixo, similar à poupança, pois também é garantida pelo FGC. O retorno da LCA costuma ser maior. | Para quem quer dormir tranquilo, ambas são ótimas. A LCA te dá um pouco mais de paz de espírito sabendo que seu dinheiro está rendendo mais sem um risco maior. |

| Pra Quem é Cada Um? Perfil do Investidor | Poupança: conservador, quem precisa de acesso rápido ao dinheiro. LCA: conservador a moderado, quem não vai precisar do dinheiro no curto prazo e busca isenção fiscal. | Se você tem medo de perder dinheiro, vá de poupança para o básico. Mas se quer fazer seu dinheiro trabalhar mais e pode esperar um pouco, a LCA é um passo inteligente. |

| O Impacto da Inflação: Comendo Seu Lucro? | Inflação alta corrói o poder de compra. Poupança e LCA, com rendimentos mais baixos, podem não superar a inflação em alguns cenários. | É por isso que a gente não pode deixar o dinheiro parado na conta corrente ou na poupança sem estratégia. A LCA, por render mais, tem mais chance de ganhar da inflação. |

| CDB vs. LCA |

Confira este vídeo relacionado para mais detalhes:

Dicas de Ouro Para Não Errar na Escolha

Vamos combinar: investir seu dinheiro é fundamental. E a LCA e a poupança estão sempre em pauta. Mas qual delas leva a melhor para o seu bolso? Eu já passei por essa dúvida e te garanto que saber alguns pontos faz toda a diferença.

Para não ter erro, siga estes passos:

- Entenda a sua necessidade: Precisa de liquidez imediata? A poupança ganha. Precisa de um dinheiro que pode ficar parado por um tempo e quer um rendimento melhor? A LCA é uma boa pedida.

- Compare a rentabilidade: LCA geralmente rende mais que a poupança, mas fique atento às taxas e ao prazo de vencimento. Compare sempre com o rendimento atual da poupança.

- Verifique a segurança: Ambas são seguras. A poupança tem a garantia do FGC (Fundo Garantidor de Créditos) até certo limite, assim como a LCA. Isso te dá tranquilidade.

- Olhe os impostos: A poupança é isenta de Imposto de Renda. A LCA também é isenta para pessoa física. Esse é um ponto forte para ambas.

- Considere o prazo: Se você pode deixar o dinheiro investido por mais tempo, a LCA pode te oferecer retornos mais interessantes do que a poupança, que você pode resgatar a qualquer momento.

Com essas dicas, fica mais fácil decidir onde colocar seu dinheiro para que ele renda mais.

Dúvidas das Leitoras

Posso investir em LCA com pouco dinheiro?

Sim, muitas corretoras permitem começar com valores baixos. O importante é verificar o valor mínimo exigido por cada instituição financeira.

Qual o rendimento médio da poupança atualmente?

O rendimento da poupança é atrelado à taxa Selic. Atualmente, está em torno de 0,5% ao mês, mas isso pode variar. É importante acompanhar as notícias econômicas.

O que acontece se eu precisar do dinheiro da LCA antes do vencimento?

Geralmente, você pode resgatar o dinheiro antes do prazo. No entanto, pode haver perda do rendimento prometido ou até mesmo a incidência de impostos sobre o lucro obtido.

Existe algum risco na aplicação em LCA?

A LCA é considerada um investimento de baixo risco, pois conta com a garantia do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição. O principal risco seria o de liquidez, caso precise do dinheiro antes do vencimento.

O que é mais vantajoso para quem está começando a investir, LCA ou poupança?

Para quem está começando e busca um rendimento um pouco maior que a poupança, com a mesma segurança, a LCA pode ser uma boa opção. A poupança é mais simples, mas o rendimento costuma ser menor.

Investir em LCA ou poupança depende do seu momento. A LCA oferece rendimento superior e isenção de Imposto de Renda, sendo ótima para quem busca mais retorno. A poupança, por ser simples e acessível, serve para objetivos de curtíssimo prazo. Pense no seu perfil e nos seus objetivos. Se a segurança é sua prioridade, ambos são boas pedidas. Que tal explorar mais sobre como fazer seu dinheiro render? Vale a pena dar uma olhada em como funciona a [investir em CDB] também.