Se você está pensando em comprar um imóvel na planta, entender o que é o INCC em 2026 é o primeiro passo para não ter surpresas desagradáveis com o saldo devedor. Muita gente se assusta com os valores quando a obra avança, e a verdade é que a falta de informação sobre esse índice pode pesar no bolso. Mas relaxa, porque neste post você vai descobrir como o INCC funciona e por que ele é o termômetro que pode indicar a valorização do seu futuro lar.

Entenda como o INCC em 2026 Afeta o Custo da Sua Obra e o Valor do Seu Imóvel

O INCC, ou Índice Nacional de Custo da Construção, é quem dita o ritmo da variação dos preços no setor da construção civil. Pense nele como o termômetro que mede o quanto o custo para construir um imóvel está subindo ou descendo a cada mês.

Ele é calculado pela FGV Ibre, um centro de pesquisas super respeitado. E o bacana é que eles ficam de olho em três pontos cruciais: o custo de materiais e equipamentos, a mão de obra e os serviços envolvidos em uma obra.

Para ter uma ideia clara, essa análise é feita em sete capitais importantes do Brasil. Isso dá uma visão bem real do que está acontecendo em diferentes regiões do país e como isso pode impactar seu bolso na hora de fechar negócio ou acompanhar a evolução do seu financiamento.

Em Destaque 2026: O INCC (Índice Nacional de Custo de Construção) é o indicador que mede a variação dos custos para construir uma habitação no Brasil, calculado mensalmente pela FGV (Fundação Getulio Vargas). Ele é utilizado principalmente para corrigir o saldo devedor de imóveis comprados na planta, reajustando as parcelas mensais e o saldo devedor durante o período de obras.

O INCC em 2026: O que é e Por Que Ele Manda no Seu Imóvel na Planta

Olha só, vamos combinar uma coisa: se você está pensando em comprar um imóvel na planta em 2026, ou já está pagando um, tem um termo que você precisa dominar. Estou falando do INCC, o Índice Nacional de Custo de Construção. Pode confessar, a primeira vez que você viu essa sigla, deve ter pensado: “Lá vem mais uma burocracia!”. Mas a verdade é a seguinte: ele é seu amigo – ou seu inimigo – dependendo de como você entende e se prepara para ele.

Pense no INCC como o termômetro do mercado de construção civil brasileiro. Ele mostra o quanto custa, mês a mês, construir um prédio novo. E por que isso importa para você? Simples: ele é o principal responsável por ajustar o valor das suas parcelas e do seu saldo devedor enquanto seu apartamento ainda está sendo construído. Ignorar o INCC é como dirigir sem olhar o retrovisor: você pode ter uma surpresa desagradável lá na frente.

O grande segredo? Entender o INCC não é bicho de sete cabeças. É sobre estar no controle, prever os custos e garantir que seu sonho do imóvel próprio não vire um pesadelo financeiro. Eu estou aqui para desmistificar tudo e te dar a letra, como um bom amigo faria.

| Característica | Detalhe Importante |

|---|---|

| O que é? | Índice de correção monetária para imóveis na planta. |

| Quem calcula? | FGV Ibre, mensalmente. |

| O que monitora? | Custos de materiais, equipamentos, mão de obra e serviços. |

| Onde monitora? | Sete capitais brasileiras. |

| Versões comuns | INCC-M (21º dia anterior ao 20º do ref.) e INCC-DI (1º ao último dia do mês civil). |

| Quando é aplicado? | Durante a fase de construção do imóvel. |

| Após as chaves? | Geralmente substituído por IPCA ou IGP-M. |

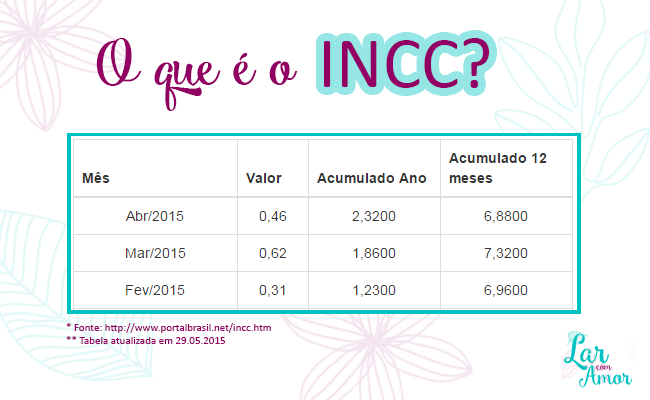

O que é o INCC?

Vamos direto ao ponto: o INCC é um índice que mede a variação dos custos da construção civil no Brasil. Ele não é um imposto, nem uma taxa extra. Pelo contrário, ele é uma correção monetária, um ajuste que garante que o valor do seu imóvel na planta acompanhe a realidade econômica do país. É a forma que as construtoras têm de se proteger contra a inflação dos materiais e da mão de obra, e, consequentemente, garantir que o projeto seja viável até a entrega.

Mas preste atenção: para o comprador, ele atua diretamente no saldo devedor do imóvel, ou seja, no montante que você ainda tem a pagar à construtora antes de pegar as chaves. É por isso que ele é tão crucial para o seu planejamento financeiro. Ele é o ‘termômetro’ da sua dívida, digamos assim.

O que o índice considera?

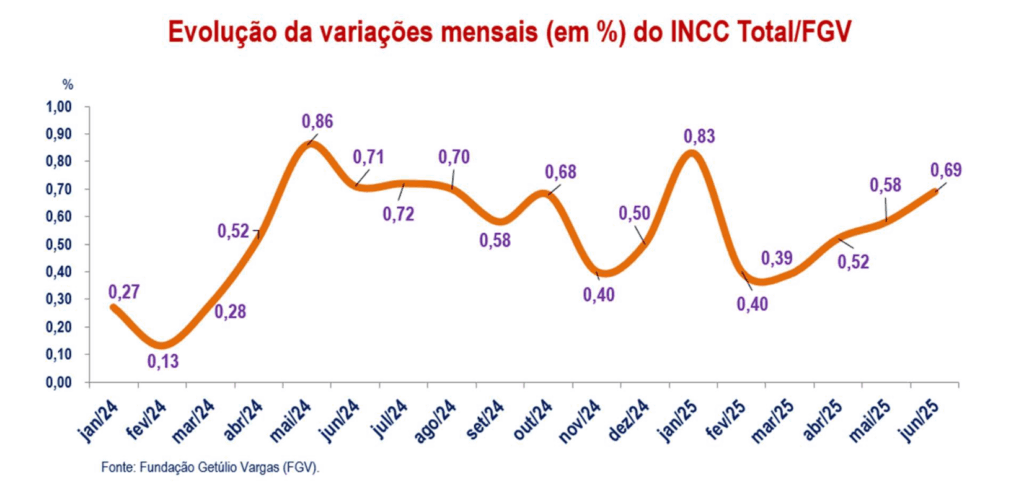

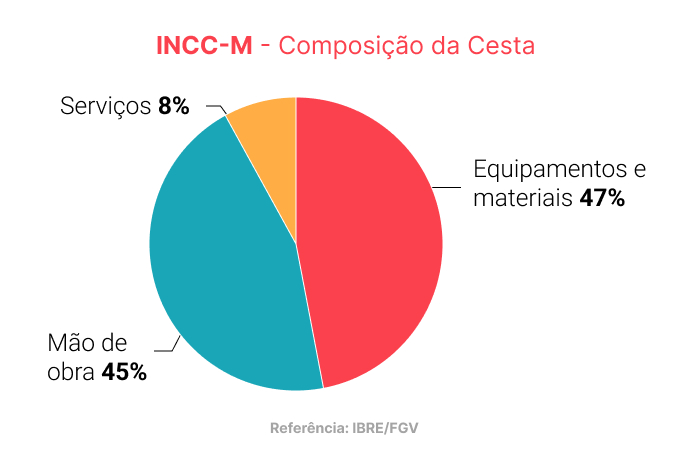

Aqui está o detalhe que muita gente ignora: o INCC não é um número tirado do nada. Ele é fruto de um cálculo super detalhado feito mensalmente pela FGV Ibre, uma das instituições mais respeitadas do Brasil. Eles monitoram três pilares principais que movem o canteiro de obras:

“O INCC é o espelho fiel do que acontece nas obras. Se o preço do cimento sobe, ou a mão de obra fica mais cara, ele reflete isso. É a realidade da construção batendo à porta.”

Primeiro, os materiais e equipamentos: Pense em tudo que entra numa obra, do tijolo ao elevador, do cimento ao fio elétrico. A FGV acompanha os preços de centenas desses itens. Segundo, a mão de obra: Os salários dos pedreiros, engenheiros, eletricistas – tudo isso entra na conta. E terceiro, os serviços: Custos com aluguel de equipamentos, projetos, e outros serviços essenciais para a construção. Tudo isso é medido em sete capitais brasileiras para ter uma amostra fiel do cenário nacional.

Como o INCC afeta você?

A gente já falou que o INCC mexe no seu bolso, certo? Mas vamos entender como isso acontece na prática. Quando você compra um imóvel na planta, o contrato prevê que o valor do imóvel será atualizado mensalmente pelo INCC durante a fase de construção. Isso significa que, a cada mês, o seu saldo devedor – aquele valor total que você ainda tem que pagar – é corrigido por esse índice. Para ter uma ideia de como se organizar, confira nosso planejamento para comprar um imóvel na planta.

A verdade é a seguinte: isso impacta diretamente as suas parcelas. Se o INCC sobe, suas parcelas futuras e o montante final a ser financiado também sobem. É uma forma de a construtora repassar os custos crescentes da obra. Por isso, é fundamental ter uma reserva para essas variações e não ser pego de surpresa.

Entenda o Reajuste do Saldo Devedor

Essa é a parte que mais gera dúvida, pode confessar. O reajuste do saldo devedor pelo INCC funciona assim: a cada mês, o percentual de variação do INCC é aplicado sobre o valor que você ainda deve à construtora. Imagina que você comprou um imóvel de R$500 mil e já pagou R$100 mil. Seu saldo devedor é de R$400 mil. Se o INCC do mês for de 1%, esse saldo será corrigido para R$404 mil.

Aqui está o detalhe: esse reajuste acontece antes de você abater o valor da parcela do mês. Ou seja, primeiro o valor total da dívida é atualizado, e só depois sua parcela é descontada. É um ponto crucial para entender o fluxo de caixa e o valor final que você vai financiar lá na frente, quando as chaves estiverem nas suas mãos.

Parcelas e Prazo de Cobrança do INCC

O INCC é um companheiro de viagem durante toda a construção do seu imóvel. Ele começa a ser aplicado desde a assinatura do contrato e segue até a entrega das chaves. Ou seja, todas as parcelas que você paga diretamente à construtora – as mensais, anuais, balões – são corrigidas pelo INCC. Ele não é um índice que “some” de repente. Para te ajudar a navegar por essas etapas, temos dicas para comprar imóvel na planta que podem ser muito úteis.

O pulo do gato? Você precisa ter em mente que o valor nominal das suas parcelas, aquele que você vê no contrato, vai variar. Ele não é fixo. O INCC garante que, mesmo que você pague as parcelas em dia, o saldo devedor ainda será corrigido. É por isso que um bom planejamento financeiro, com uma pequena folga para essas variações, é essencial para evitar aperto.

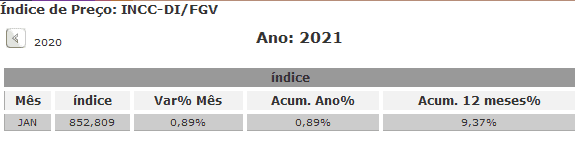

Versões Comuns do INCC: INCC-M e INCC-DI

Para complicar um pouquinho (mas a gente vai descomplicar já!), existem duas versões mais comuns do INCC, e é importante saber a diferença, porque elas podem aparecer no seu contrato. São elas: o INCC-M e o INCC-DI.

O INCC-M, que você pode conferir melhor em guias como o do QuintoAndar, mede a variação dos custos entre o dia 21 do mês anterior e o dia 20 do mês de referência. É a versão mais utilizada no mercado imobiliário para contratos de compra e venda de imóveis na planta. Já o INCC-DI (Disponibilidade Interna) considera a variação do primeiro ao último dia do mês civil. A diferença é sutil, mas pode impactar ligeiramente o cálculo final em determinados períodos.

Quando o INCC deixa de ser aplicado?

Essa é a pergunta de um milhão de dólares! O INCC tem data para sair da sua vida. Ele é aplicado exclusivamente durante a fase de construção do imóvel. Assim que as chaves são entregues e o imóvel é considerado pronto, o índice de correção geralmente muda. Pode ser o IPCA (Índice Nacional de Preços ao Consumidor Amplo) ou o IGP-M (Índice Geral de Preços – Mercado), dependendo do que estiver previsto no seu contrato de financiamento.

E qual a diferença? O IPCA e o IGP-M são índices de inflação mais amplos, que medem a variação de preços da economia como um todo, e não apenas os custos da construção civil. É um novo capítulo no seu financiamento, e entender essa transição é fundamental para não ter surpresas após a tão sonhada entrega das chaves.

INCC em 2026: Vale a Pena Entrar Nessa?

Depois de tudo isso, a grande pergunta é: vale a pena encarar o INCC em 2026? A minha resposta, como especialista, é um sonoro SIM, com ressalvas. O INCC não é um vilão, mas uma realidade do mercado de construção. Ele protege a construtora e, indiretamente, garante que a obra seja concluída com qualidade, já que os custos são atualizados.

O segredo do sucesso? É simples: planejamento e informação. Entenda o seu contrato, projete o impacto do INCC nas suas parcelas e no seu saldo devedor, e tenha uma reserva financeira para lidar com as variações. Comprar um imóvel na planta ainda é uma das melhores formas de investimento e de realizar o sonho da casa própria. Mas para que ele valorize e seja um bom negócio, você precisa estar com o INCC na ponta da língua. Não deixe que uma sigla te impeça de fazer um excelente negócio!

Dicas Extras para Lidar com o INCC

- Fique de olho no contrato: A verdade é que tudo começa aqui. Leia com atenção os índices que serão usados para a correção do seu saldo devedor, tanto antes quanto depois da entrega das chaves. O INCC é o padrão, mas pode haver variações.

- Simule antes de fechar: Se possível, peça ao vendedor para simular o impacto do INCC no seu saldo devedor ao longo dos meses. Isso te dá uma visão mais clara do quanto o valor pode subir até a quitação.

- Planeje o pagamento: Sabendo que o saldo devedor pode aumentar, organize suas finanças para não ser pego de surpresa. Ter uma reserva para quitar ou amortizar parte do saldo pode ser uma ótima estratégia.

- Entenda a diferença: Pode confessar, muita gente confunde. O INCC não é um juro, é uma correção monetária para manter o poder de compra do dinheiro investido na obra.

Dúvidas Frequentes sobre o INCC

O INCC é um juro?

Não, de jeito nenhum. O INCC (Índice Nacional de Custo da Construção) é um índice de correção monetária. Ele serve para ajustar o valor do seu imóvel na planta de acordo com o aumento dos custos da construção civil, como materiais e mão de obra. Ele não representa um ganho para a construtora, mas sim a atualização do valor real do dinheiro ao longo do tempo.

Quando o INCC para de ser aplicado?

O INCC é aplicado enquanto o imóvel está na planta e a obra está em andamento. Geralmente, após a entrega das chaves, o índice de correção do saldo devedor muda. O contrato costuma especificar qual índice será usado a partir daí, sendo comum a migração para o IPCA ou IGP-M. É importante entender como funciona o INCC e essa transição.

O INCC pode diminuir o valor do meu imóvel?

O INCC, por si só, não diminui o valor do seu imóvel. Ele é um índice de correção. Se o INCC apresentar uma variação negativa em algum mês (o que é raro), o saldo devedor pode ter uma pequena redução. No entanto, a sua aplicação principal é para acompanhar a alta dos custos, e não para desvalorizar o saldo devedor.

O INCC e o Futuro do Seu Investimento Imobiliário

Olha só, entender o que é o INCC em 2026 é dar um passo gigante para garantir que seu investimento imobiliário seja um sucesso. Pode confessar, muitos deixam essa parte de lado e se surpreendem depois. Mas agora você sabe: o INCC é a régua que mede a valorização dos custos da construção e, consequentemente, o ajuste justo do seu saldo devedor. Fique atento às variações e como elas impactam seu bolso. Estudar mais sobre o INCC-M vs. INCC-DI pode te dar ainda mais clareza e, quem sabe, te ajudar a planejar melhor seus próximos passos. Seu imóvel valorizar é o objetivo, e o conhecimento sobre o INCC é seu maior aliado nessa jornada.