Sabe aquela sensação de que o dinheiro some e você nem sabe como? Pois é, entender o que é o spread bancário em 2026 pode ser a chave para desvendar por que o crédito aperta o seu bolso. Talvez você já tenha se perguntado por que as taxas que o banco te cobra são tão diferentes das que ele paga para captar dinheiro. Neste artigo, eu vou te mostrar como esse mecanismo funciona e como ele impacta diretamente suas finanças, te dando o poder de tomar decisões mais inteligentes com seu dinheiro.

O que é o spread bancário e por que ele é a diferença entre o que o banco paga e o que ele cobra?

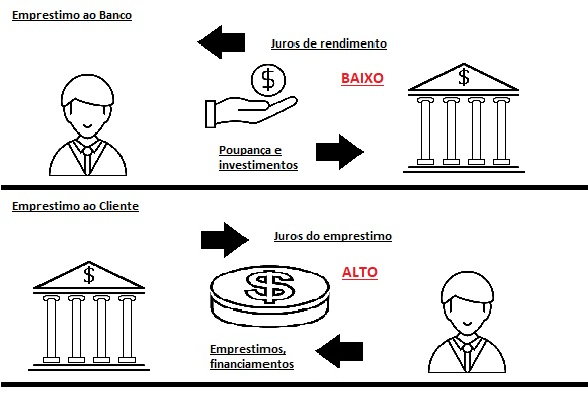

Vamos combinar, o spread bancário é basicamente a diferença entre o juro que um banco paga para captar dinheiro e o juro que ele cobra para emprestar. Pense nisso como a margem que o banco usa para operar e ter lucro.

Essa diferença não é só um número aleatório. Ela cobre vários custos e riscos que o banco assume.

Entender essa variação é crucial para você saber por que as taxas de empréstimo parecem tão altas.

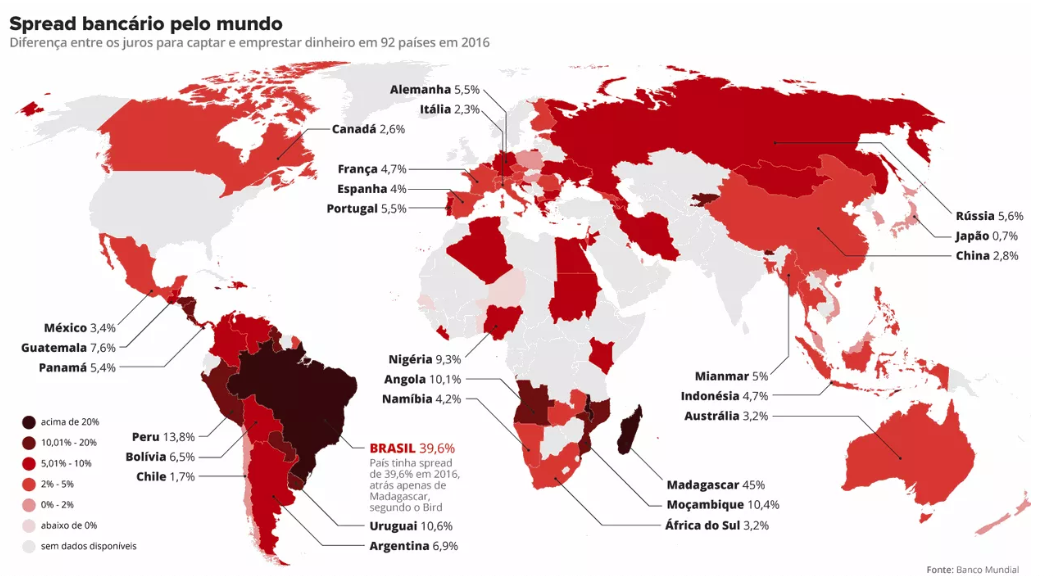

“O spread bancário é a diferença entre a taxa de juros que um banco paga para captar recursos e a taxa que ele cobra ao emprestar, podendo gerar um spread bruto de 20 pontos percentuais (ex: CDB 10% a.a. vs. crédito pessoal 30% a.a.). O Brasil possui um dos maiores spreads bancários do mundo.”

Spread Bancário: O Que É e Para Que Serve

Você já parou para pensar por que a taxa que você paga no empréstimo é tão diferente da que o banco te paga para você deixar seu dinheiro investido? Essa diferença, meu amigo, é o que chamamos de spread bancário. Ele é, na essência, a margem que os bancos utilizam para operar, cobrir seus riscos e, claro, obter lucro. Entender esse mecanismo é fundamental para qualquer pessoa que lida com finanças, seja para tomar um crédito ou para investir.

Pois é, o spread não é um bicho de sete cabeças, mas sim um componente crucial do sistema financeiro. Ele reflete a saúde econômica de um país e a eficiência do seu sistema bancário. Em 2026, com um mercado cada vez mais dinâmico, saber decifrar essa variável pode ser seu grande diferencial para tomar decisões financeiras mais inteligentes e proteger seu bolso.

Vamos desmistificar isso juntos? Vou te mostrar exatamente o que compõe essa taxa e como ela impacta diretamente o seu dia a dia financeiro. Fique tranquilo, porque vou explicar tudo de um jeito que você vai sacar na hora.

| Característica | Descrição |

| Definição | Diferença entre a taxa de juros que o banco paga para captar recursos e a taxa que cobra para emprestar dinheiro. |

| Componentes Principais | Inadimplência, custos operacionais, impostos, depósito compulsório e margem de lucro do banco. |

| Impacto | Influencia diretamente o custo do crédito para o consumidor e a rentabilidade de investimentos de renda fixa. |

| Fatores de Variação | Concentração bancária, cenário econômico, política monetária e regulamentação. |

| Referência | Conforme definição do Ipea. |

O que é spread bancário?

O spread bancário é, em termos simples, a margem de lucro dos bancos. Ele representa a diferença entre os juros que uma instituição financeira paga para captar dinheiro (como em CDBs ou depósitos a prazo) e os juros que ela cobra ao emprestar esse mesmo dinheiro a outros clientes (como em financiamentos ou empréstimos pessoais). Essa diferença é o que permite ao banco cobrir seus custos e gerar receita.

Imagina que o banco é um intermediário. Ele pega dinheiro de quem tem sobrando e empresta para quem precisa. O spread é a remuneração dele por fazer essa ponte, garantindo que o dinheiro circule na economia. No entanto, essa margem não é composta apenas pelo lucro puro; vários outros fatores entram na conta, e é aí que a coisa fica mais complexa e, muitas vezes, mais cara para você.

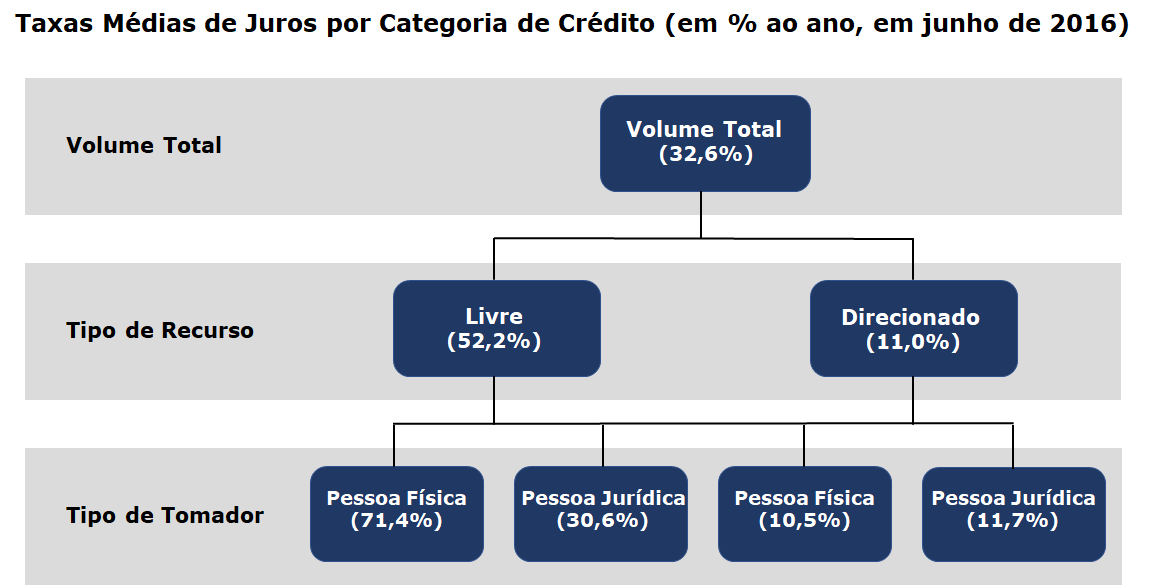

Como o spread bancário é calculado na prática?

Na prática, o cálculo do spread bancário envolve analisar a média das taxas de captação e das taxas de empréstimo. Por exemplo, se um banco capta dinheiro pagando 10% ao ano em CDBs e empresta dinheiro a 30% ao ano em crédito pessoal, o spread bruto seria de 20 pontos percentuais (30% – 10%). Essa é uma demonstração simplificada, como a vista em exemplos de spread bruto, mas a realidade é que cada tipo de operação tem suas próprias taxas de captação e empréstimo.

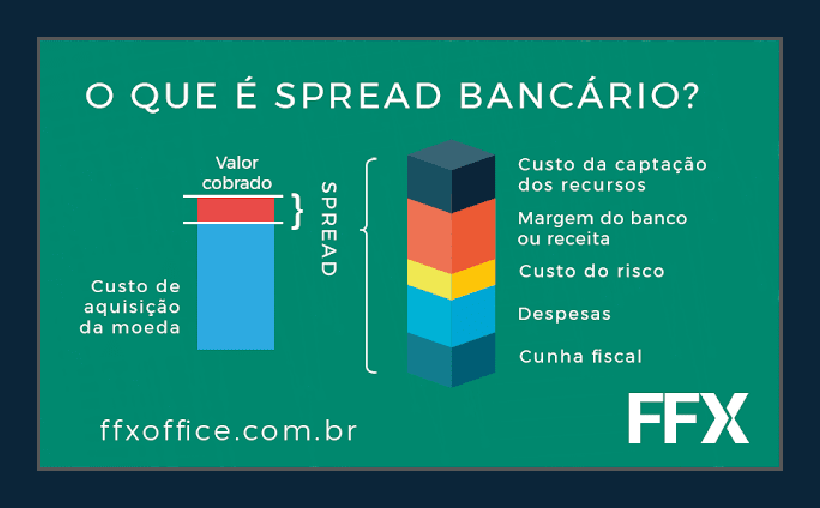

Para chegar ao spread líquido, que é o que realmente sobra para o banco após deduzir todos os custos e riscos, é preciso subtrair os impostos, os custos operacionais, a provisão para devedores duvidosos (inadimplência) e o depósito compulsório. Por isso, o spread que você sente no seu bolso, ao pegar um empréstimo, é sempre maior do que a taxa básica de juros da economia.

Quais são os componentes do spread bancário?

O spread bancário é um mosaico de diferentes custos e riscos que o banco assume. Vamos detalhar os principais componentes que fazem essa diferença aumentar:

- Inadimplência (Provisão para Devedores Duvidosos – PDD): É o dinheiro que o banco reserva para cobrir os calotes, ou seja, os empréstimos que não serão pagos. Quanto maior o risco de inadimplência na economia, maior será essa reserva e, consequentemente, o spread.

- Custos Operacionais: Incluem salários de funcionários, aluguel de agências, manutenção de sistemas, marketing e toda a estrutura física e tecnológica que o banco precisa para funcionar.

- Impostos: Diversos tributos incidem sobre as operações bancárias, como o Imposto sobre Operações Financeiras (IOF), Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL).

- Depósito Compulsório: É uma exigência do Banco Central, onde os bancos são obrigados a manter uma porcentagem dos depósitos recebidos ‘parada’ na própria autoridade monetária. Isso reduz a liquidez disponível para empréstimos e eleva o custo de captação. Conforme explica o Banco Central, essa é uma ferramenta de política monetária.

- Margem de Lucro: É a remuneração que o banco espera obter pelo seu capital e pelos riscos assumidos.

Esses elementos se combinam para formar o spread, e a proporção de cada um pode variar bastante dependendo do cenário econômico e da estratégia de cada instituição.

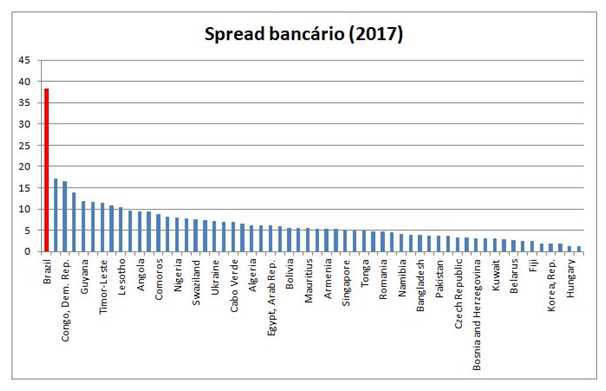

Por que o spread bancário no Brasil é um dos maiores do mundo?

O Brasil, infelizmente, tem um histórico de spreads bancários elevados quando comparado a outros países. Diversos fatores contribuem para essa realidade, conforme apontam estudos como os do Suno. Entre as principais causas estão:

- Alta Concentração Bancária: O mercado financeiro brasileiro é dominado por poucos grandes bancos. Essa concentração reduz a competição, permitindo que as instituições cobrem margens maiores.

- Complexidade Tributária: O sistema tributário brasileiro é notoriamente complexo e oneroso, o que eleva os custos das operações bancárias.

- Elevados Índices de Inadimplência: Historicamente, o Brasil apresenta taxas de inadimplência mais altas do que países desenvolvidos, exigindo que os bancos reforcem suas provisões e, consequentemente, elevem os spreads para cobrir esses riscos.

- Custo de Captação: As taxas de juros básicas no Brasil (Selic) costumam ser elevadas, o que impacta diretamente o custo de captação dos bancos.

- Custo do Risco-País: A percepção de risco em investir no Brasil também pode encarecer o custo de captação para os bancos no mercado internacional.

Vamos combinar, é um conjunto de fatores que pressiona o spread para cima, tornando o crédito mais caro para você e para as empresas.

O papel da inadimplência no spread bancário

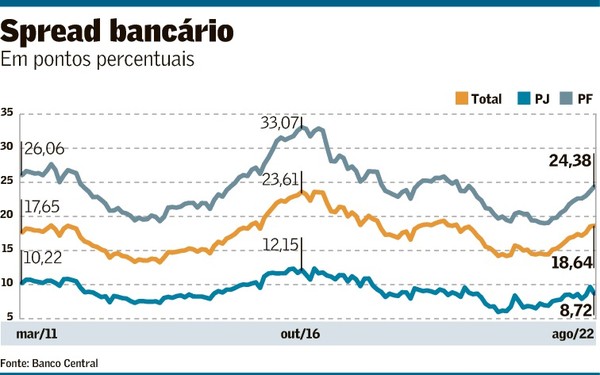

A inadimplência é um dos pilares que sustentam o alto spread bancário. Quando um banco concede crédito, ele assume o risco de que parte dos tomadores não honre seus compromissos. Para se proteger desse prejuízo, a instituição precisa provisionar uma quantia para cobrir essas perdas futuras. Essa provisão é um custo que é repassado, em parte, para os clientes que pagam em dia, por meio de taxas de juros mais altas.

Pense assim: o cliente que paga em dia está, de certa forma, subsidiando aquele que não paga. Quanto maior a taxa de inadimplência geral na carteira de crédito de um banco, maior a necessidade de provisionamento e, consequentemente, maior o spread cobrado em todas as operações. É um ciclo vicioso que afeta a todos.

A influência do depósito compulsório na composição do spread

O depósito compulsório é outra peça fundamental no quebra-cabeça do spread. Essa é uma exigência do Banco Central para que as instituições financeiras guardem uma porcentagem do dinheiro que recebem em depósitos. Esse valor fica ‘parado’ no BC e não pode ser utilizado pelos bancos para conceder empréstimos.

Ao reduzir a quantidade de dinheiro que os bancos têm disponível para emprestar (liquidez), o compulsório encarece a captação. É como se o banco tivesse menos ‘matéria-prima’ para trabalhar, o que o obriga a cobrar mais caro pelos empréstimos para compensar essa restrição. Essa ferramenta, embora essencial para controlar a inflação e a liquidez da economia, tem um impacto direto no custo do crédito que chega até você.

Como a concentração bancária afeta o spread no Brasil

A concentração bancária é um dos vilões do spread no Brasil. Quando pouquíssimos bancos dominam o mercado, a competição se torna menor. Em um cenário de pouca concorrência, os bancos têm menos incentivo para baixar suas margens e atrair clientes com taxas mais atrativas. Eles sabem que a maioria dos consumidores tem poucas alternativas viáveis.

Essa falta de competição permite que os grandes bancos mantenham spreads mais altos, pois a demanda por crédito continua existindo, mesmo com taxas elevadas. Para você, isso significa menos poder de barganha e, na prática, um custo maior para acessar recursos financeiros. A luta por um sistema financeiro mais competitivo é, portanto, uma luta por spreads menores.

Spread bancário vs. margem de lucro do banco: Entenda a diferença

É comum confundir spread bancário com a margem de lucro pura do banco, mas eles não são a mesma coisa. O spread, como vimos, é a diferença bruta entre o que o banco paga e o que ele cobra. Dessa diferença, é que saem os lucros, mas também todos os outros custos e riscos.

A margem de lucro do banco é o que sobra após a dedução de todos os custos operacionais, impostos, perdas com inadimplência e o custo do depósito compulsório. Portanto, o spread bancário é um conceito mais amplo, que engloba a margem de lucro, mas também os gastos e as precauções que a instituição precisa ter para operar de forma segura e rentável. O spread é o bolo todo, e a margem de lucro é uma fatia dele.

O Spread Bancário em 2026: Vale a Pena Prestar Atenção?

Fica tranquila, porque a resposta é um sonoro sim! Em 2026, entender o spread bancário não é apenas para economistas ou especialistas do mercado financeiro; é para você, que busca otimizar suas finanças pessoais e empresariais. Acompanhar a evolução do spread e os fatores que o influenciam pode te dar uma vantagem competitiva enorme.

Se você está pensando em fazer um financiamento, um empréstimo ou até mesmo contratar um cartão de crédito, saber o que compõe o spread te ajuda a negociar melhor e a buscar as opções mais vantajosas. Da mesma forma, para quem investe em renda fixa, entender como o spread afeta a rentabilidade dos produtos bancários é crucial. Em resumo, dominar essa informação é um passo importante para ter mais controle sobre o seu dinheiro e evitar surpresas desagradáveis no seu bolso.

Dicas Extras

- Fique de olho nas taxas: Compare o spread de diferentes instituições financeiras antes de contratar qualquer crédito. Uma pequena diferença pode significar muito no longo prazo.

- Negocie sempre: Não aceite a primeira oferta. Muitas vezes, os bancos têm margem para reduzir o spread, especialmente se você for um bom cliente.

- Entenda seu perfil de risco: Sua saúde financeira e histórico de pagamento influenciam diretamente o spread que o banco te oferece. Manter as contas em dia é fundamental.

- Considere cooperativas de crédito: Elas costumam ter spreads menores que os bancos tradicionais, pois não visam o lucro como principal objetivo.

- Explore o crédito consignado: Se disponível para você, o crédito consignado geralmente apresenta um spread mais baixo devido à garantia de pagamento.

Dúvidas Frequentes

O que o banco faz com o spread?

O spread bancário é a diferença entre o que o banco paga para captar dinheiro e o que ele cobra para emprestar. Essa margem cobre os custos operacionais, impostos, o risco de inadimplência, o depósito compulsório exigido pelo Banco Central e, claro, o lucro do banco.

Por que o spread bancário é alto no Brasil?

Vários fatores contribuem para o alto spread bancário no Brasil. A concentração bancária, a complexidade do nosso sistema tributário, os altos índices de inadimplência e os custos de intermediação financeira são alguns deles. Entender como a Selic afeta o spread bancário do seu empréstimo também é importante.

Qual a diferença entre juros e spread?

Os juros são o custo do dinheiro emprestado. O spread bancário é um componente que compõe a taxa de juros final que você paga. Ele inclui não só o custo do dinheiro para o banco, mas também os riscos e despesas associadas à operação de crédito.

Conclusão

Compreender o spread bancário é um passo crucial para tomar decisões financeiras mais inteligentes. Agora você sabe que essa diferença entre as taxas de captação e empréstimo afeta diretamente seu bolso. Reflita sobre como a Selic afeta o spread bancário do seu empréstimo e explore alternativas para reduzir o impacto do spread bancário no seu bolso. O conhecimento é seu maior aliado para navegar no complexo mundo financeiro e garantir que seu dinheiro trabalhe a seu favor.