Você sonha com o planejamento para aposentadoria aos 50 anos? Muita gente acha que é impossível, que trabalhar até o último dia é a única saída. Mas a verdade é que, com as estratégias certas, essa meta pode se tornar sua realidade. Neste guia, eu vou te mostrar o caminho para conquistar sua liberdade financeira e aproveitar a vida antes do que você imagina. Chega de adiar seus sonhos!

Como o planejamento para aposentadoria aos 50 anos transforma sua vida financeira em 2026?

Planejar a aposentadoria aos 50 anos significa ter mais tempo e energia para viver seus projetos.

É sobre trocar a preocupação com o futuro pela liberdade de fazer o que você ama.

Começar cedo é o segredo. Quanto antes você iniciar, mais fácil será alcançar seu objetivo.

Essa antecipação te dá o poder de controlar seu destino financeiro.

“Para uma renda passiva mensal de R$10.000,00 na aposentadoria aos 70 anos, estima-se a necessidade de aportes mensais de R$2.700,00 por 20 anos, com rendimento médio de 11% ao ano.”

Aposentadoria Aos 50: O Guia Essencial Para Conquistar Sua Liberdade Financeira

Você sonha em ter a liberdade de escolher o que fazer com seu tempo, sem depender de um emprego, e isso antes dos 50 anos? Se a resposta é sim, você chegou ao lugar certo. Muita gente acha que aposentar cedo é papo de rico ou coisa do futuro distante. A verdade é que, com o planejamento certo, essa meta se torna totalmente palpável.

Este guia prático foi feito para você que busca não só entender o caminho, mas trilhá-lo com segurança e clareza. Vamos desmistificar o processo e te mostrar como construir um futuro financeiro sólido, permitindo que você aproveite a vida com tranquilidade e independência. Fica comigo que eu te explico tudo!

| Tempo Estimado | Nível de Dificuldade | Custo/Esforço |

|---|---|---|

| 5-10 anos (dependendo do ponto de partida) | Médio a Alto | Variável (depende dos aportes e investimentos) |

A Preparação (O Que Você Vai Precisar)

- Conhecimento Financeiro Básico: Entender sobre investimentos, juros compostos e orçamento pessoal.

- Disciplina e Foco: A persistência é chave para manter os aportes e seguir o plano.

- Documentação Pessoal: Tenha em mãos todos os seus comprovantes de renda, extratos de investimentos e histórico de contribuições.

- Acesso à Internet: Essencial para usar ferramentas online e pesquisar.

- Controle de Gastos: Saber para onde seu dinheiro vai é o primeiro passo para otimizar seu orçamento.

Passo a Passo Detalhado

- Diagnóstico Financeiro Completo: Antes de tudo, você precisa saber onde está. Levante todos os seus ativos (o que você tem) e passivos (o que você deve). Calcule seu patrimônio líquido atual. Isso te dará a real dimensão do seu ponto de partida.

- Defina Seu Objetivo de Renda na Aposentadoria: Quanto você precisa por mês para viver confortavelmente sem trabalhar? Multiplique esse valor por 12 e depois por quantos anos você estima que precisará dessa renda. Lembre-se de considerar a inflação.

- Calcule o Valor Necessário: Com base no seu objetivo de renda, estime o montante total que você precisa acumular. Use calculadoras de juros compostos para ter uma ideia mais precisa.

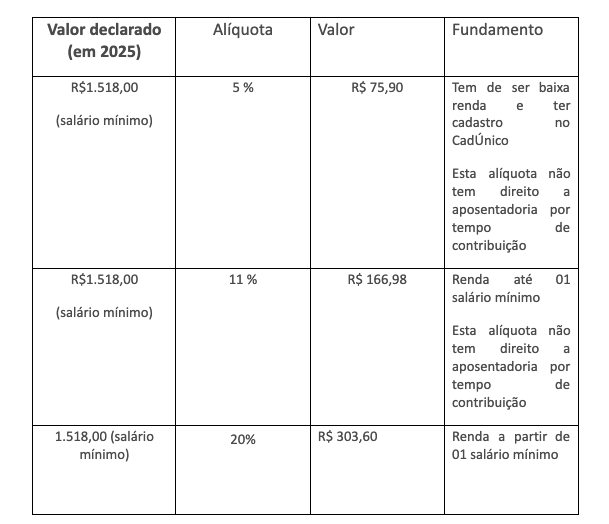

- Avalie Seu Tempo de Contribuição no INSS: Acesse o Portal Meu INSS. Verifique seu Extrato Previdenciário (CNIS) e confira seu tempo de contribuição. Isso é crucial para entender se você pode se beneficiar das regras atuais ou se precisará esperar por alguma transição.

- Crie um Plano de Aportes Consistentes: Defina quanto você pode investir mensalmente. Se possível, automatize esses aportes para garantir que aconteçam sem falha. O ideal é que esse valor seja o máximo que seu orçamento permitir, sem comprometer seu bem-estar.

- Escolha os Investimentos Certos: Para quem busca aposentar aos 50, o foco deve ser em investimentos com bom potencial de retorno e risco controlado. Considere a diversificação. O Tesouro RendA+ é um exemplo de produto direcionado para aposentadoria, que pode ser uma peça importante no seu portfólio.

- Otimize seu Imposto de Renda: Se você faz a declaração completa, a Previdência Privada PGBL pode ser uma aliada poderosa, permitindo abater até 12% da sua renda bruta tributável. Planeje-se para usar essa vantagem fiscal a seu favor.

- Considere a Aposentadoria Especial: Se sua profissão envolve exposição a agentes nocivos, verifique se você se enquadra nas regras da Aposentadoria Especial. Isso pode significar aposentar mais cedo, com idades mínimas entre 55 e 60 anos, dependendo do caso.

- Busque Orientação Especializada: Um planejamento previdenciário feito por um especialista pode evitar erros caros e otimizar seu benefício. Eles analisam seu histórico completo e te dão um mapa claro para a aposentadoria ideal.

Checklist de Sucesso

- Você definiu claramente quanto precisa para viver na aposentadoria?

- Você sabe seu tempo exato de contribuição no INSS e se enquadra em alguma regra de transição?

- Seus investimentos estão alinhados com seu objetivo de aposentadoria precoce?

- Você está fazendo aportes regulares e consistentes?

- Considerou as vantagens fiscais como PGBL e a possibilidade de Aposentadoria Especial?

Resolução de Problemas (Troubleshooting)

Não consigo atingir o valor mensal de aporte que planejei: Reveja seu orçamento com atenção. Onde é possível cortar gastos? Pequenas economias diárias se somam e fazem uma grande diferença no longo prazo. Considere aumentar sua renda com trabalhos extras, se possível.

Estratégias de Investimento para Acelerar a Renda Passiva

Para acelerar sua aposentadoria, a escolha dos investimentos é crucial. O foco deve ser em ativos que gerem renda passiva de forma consistente e escalável. Ações de boas empresas que pagam dividendos, fundos imobiliários (FIIs) e títulos de renda fixa com foco em longo prazo são excelentes caminhos. A diversificação é sua maior aliada para mitigar riscos e potencializar retornos. Lembre-se: o tempo é um fator poderoso graças aos juros compostos, mas aportes maiores e investimentos mais eficientes encurtam essa jornada significativamente.

O Potencial do Tesouro RendA+ na Construção da Aposentadoria

O Tesouro RendA+ foi desenhado especificamente para quem pensa no futuro. Ele permite que você faça aportes graduais e, ao chegar a data planejada, o valor é convertido em 240 parcelas mensais corrigidas pela inflação. Isso garante que seu poder de compra seja mantido ao longo do tempo, algo fundamental para uma aposentadoria tranquila. É uma ferramenta poderosa para quem busca previsibilidade e segurança no recebimento do benefício.

Previdência Privada: Entendendo PGBL e VGBL para sua Decisão

Na previdência privada, temos duas modalidades principais: PGBL e VGBL. O PGBL (Plano Gerador de Benefício Livre) é ideal para quem faz a declaração completa do Imposto de Renda, pois permite deduzir as contribuições em até 12% da sua renda bruta anual. Já o VGBL (Vida Gerador de Benefício Livre) é mais indicado para quem declara o Imposto de Renda no modelo simplificado, pois o imposto incide apenas sobre os rendimentos no momento do resgate ou recebimento da renda. Compreender essa diferença é essencial para escolher o plano que melhor se adapta à sua realidade fiscal.

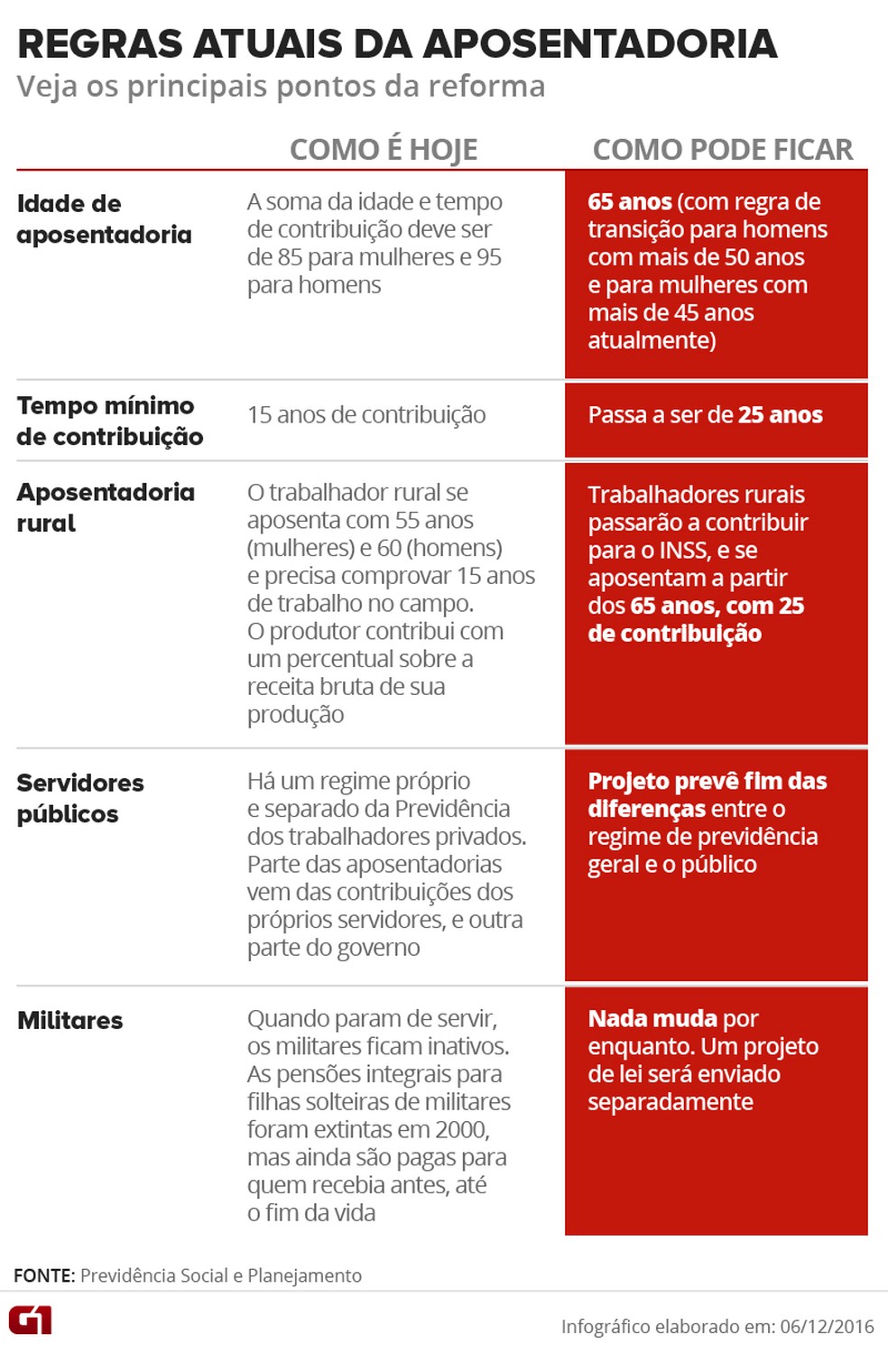

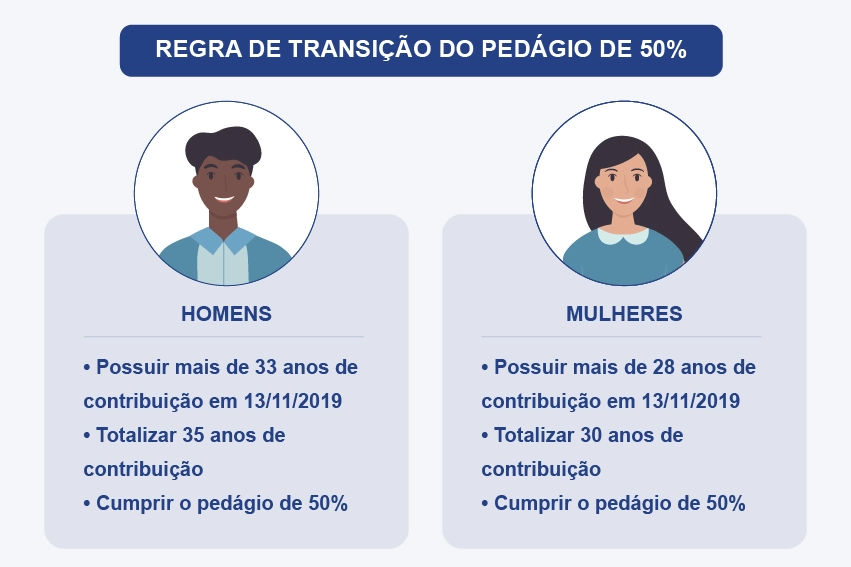

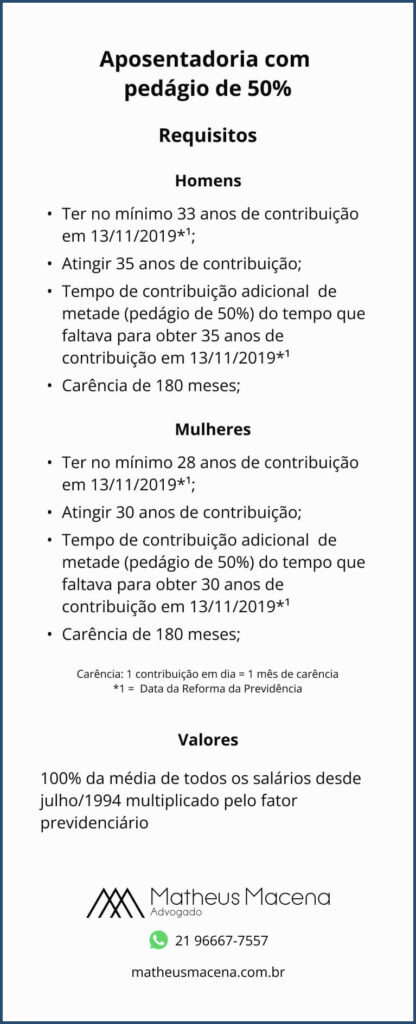

Navegando pelas Regras da Previdência Social (INSS) aos 50 Anos

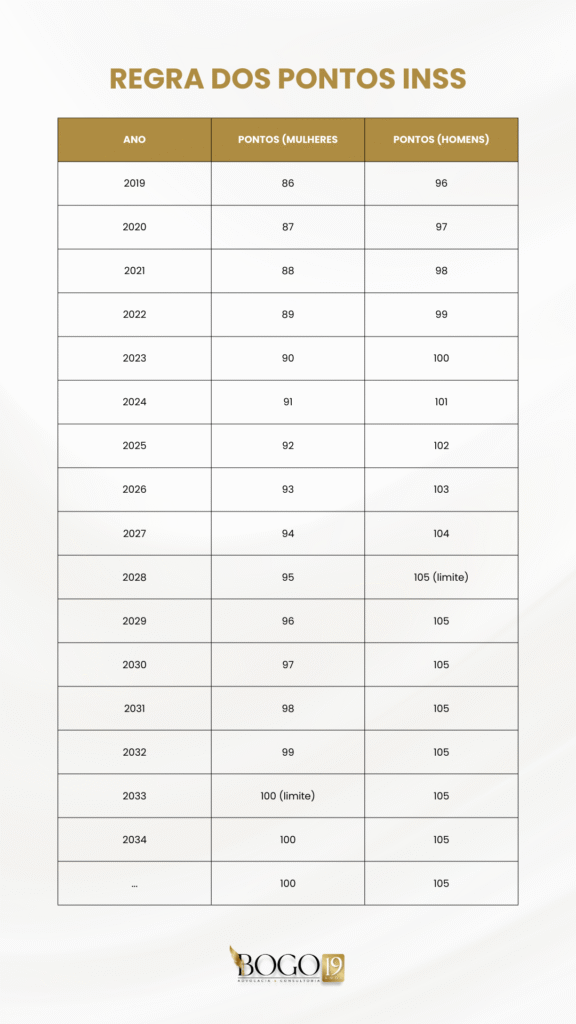

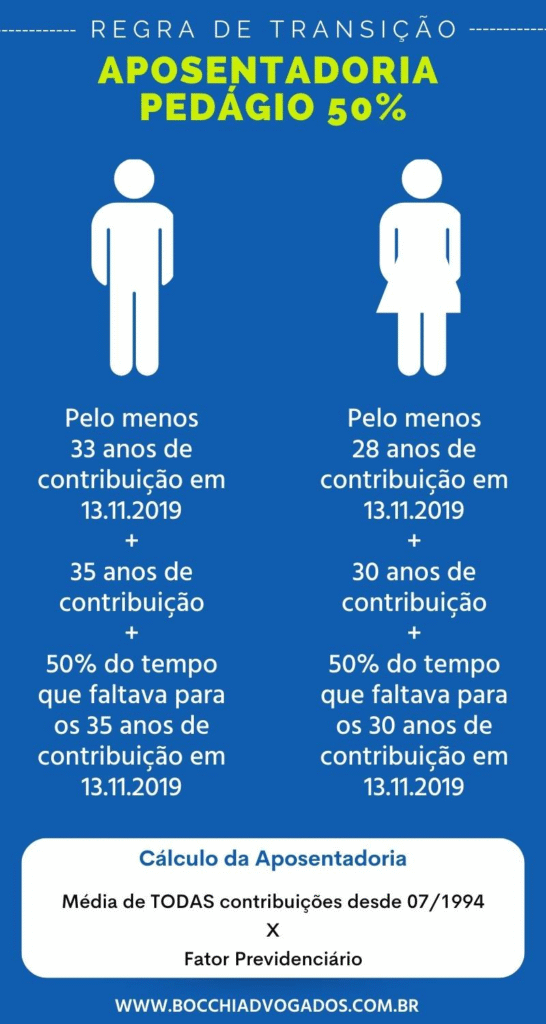

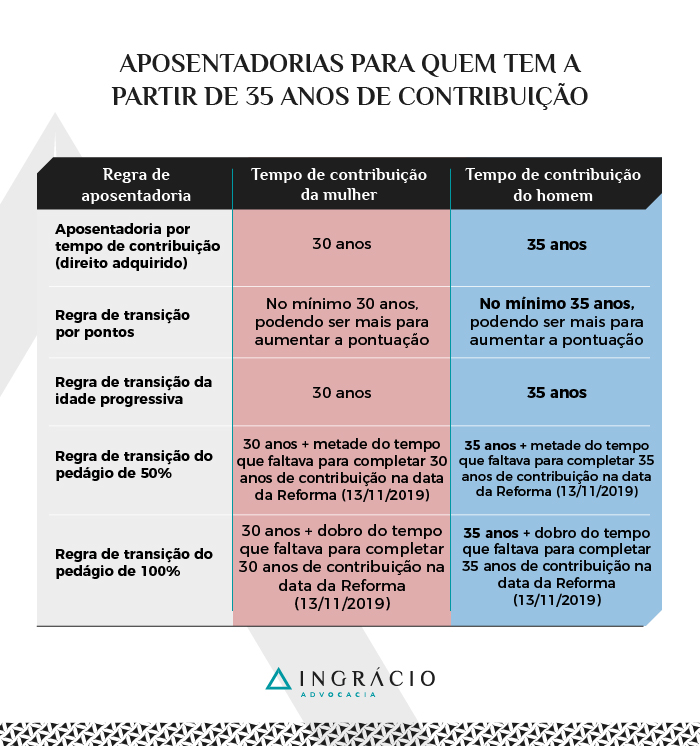

Aos 50 anos, é fundamental entender as regras do INSS. As reformas previdenciárias mudaram o cenário, e as regras de transição são suas melhores amigas. Verifique seu tempo de contribuição e compare com as exigências de cada regra: idade mínima, tempo de contribuição e pontuação. O objetivo é encontrar o caminho que te permita se aposentar o mais cedo possível, dentro da legalidade e com o melhor benefício possível.

Análise do CNIS e as Regras de Transição da Aposentadoria

Seu Cadastro Nacional de Informações Sociais (CNIS), disponível no Portal Meu INSS, é o extrato da sua vida laboral. Uma análise detalhada dele é a base para entender seu tempo de contribuição e identificar quais regras de transição se aplicam a você. Erros no CNIS são comuns e podem atrasar ou prejudicar sua aposentadoria. Corrigi-los antecipadamente é um passo inteligente.

Aposentadoria Especial e Benefícios para PCD ou Doenças Específicas

Para profissões que expõem o trabalhador a condições insalubres ou perigosas, existe a Aposentadoria Especial. As regras são mais brandas, permitindo a aposentadoria com menos tempo de contribuição. Além disso, pessoas com deficiência (PCD) ou acometidas por doenças graves específicas podem ter direito a benefícios previdenciários diferenciados. É importante pesquisar e, se for seu caso, buscar comprovação e orientação especializada.

Passos Práticos e Imediatos para Iniciar seu Planejamento Financeiro

Comece hoje mesmo! Abra uma planilha ou use um aplicativo de controle financeiro para mapear seus gastos. Defina uma meta de economia mensal, por menor que seja. Pesquise sobre investimentos de baixo risco e comece a investir o que puder. O importante é dar o primeiro passo e criar o hábito. A consistência é mais importante que o valor inicial.

A Importância Crucial da Consultoria Previdenciária Especializada

Contratar um especialista em planejamento previdenciário é um investimento, não um custo. Um profissional qualificado analisará seu histórico, simulará diferentes cenários, identificará as melhores estratégias para otimizar seu benefício e garantirá que seu pedido de aposentadoria seja feito sem erros. Isso pode significar uma diferença significativa no valor e na data em que você começará a receber sua aposentadoria, garantindo que seus 50 anos sejam realmente de liberdade.