Na hora de decidir onde colocar seu dinheiro, a dúvida entre investir em CDB ou poupança em 2026 é comum. Muita gente fica presa à poupança, achando que é a opção mais simples, mas as taxas atuais mostram um cenário diferente. Pois é, a busca por um rendimento que realmente faça seu dinheiro crescer pode te levar para caminhos mais interessantes. Neste artigo, eu vou te mostrar como o CDB pode ser um aliado poderoso para seus objetivos financeiros, sem complicação.

CDB ou Poupança em 2026: Entendendo as Diferenças de Rendimento para Seu Dinheiro

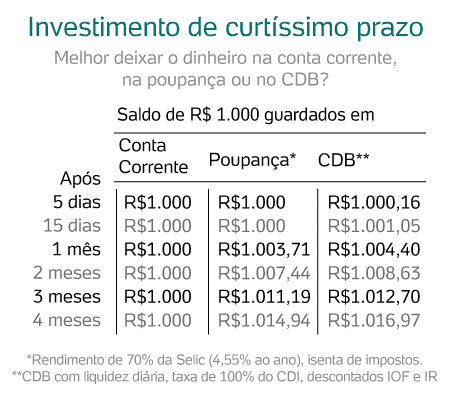

Vamos combinar, em 2026, a poupança ainda tem seu lugar, mas ela deixou de ser a rainha dos rendimentos. A regra atual diz que ela paga 0,5% ao mês mais a TR, quando a Selic está acima de 8,5%. Isso dá uns 6,17% ao ano, sem contar a variação da TR.

Já o CDB, especialmente aquele que rende 100% do CDI, se torna mais atraente. Com a Selic em 15% ao ano, como o Banco Central manteve em janeiro de 2026, seu CDB pode render quase o mesmo, algo em torno de 14,9% ao ano antes dos impostos.

Fica tranquila, mesmo com o Imposto de Renda, que varia de 15% a 22,5% dependendo do tempo que seu dinheiro fica aplicado, o CDB sai na frente. O rendimento bruto compensa o tributo.

“Com a Taxa Selic mantida em 15% ao ano em janeiro de 2026, um CDB que paga 100% do CDI rende aproximadamente 14,9% ao ano antes dos impostos, enquanto a poupança oferece cerca de 6,17% ao ano mais TR.”

Principais diferenças entre CDB e Poupança em 2026

| Característica | Poupança | CDB (100% do CDI) |

| Rendimento Anual (Estimativa 2026, Selic 15%) | Aprox. 6,17% ao ano + TR | Aprox. 14,9% ao ano (bruto) |

| Imposto de Renda | Isenta | 22,5% a 15% sobre o lucro (regressivo) |

| Segurança | FGC até R$ 250 mil | FGC até R$ 250 mil |

| Liquidez | Imediata | Variável (diária, a prazo) |

| Acesso | Amplo | Amplo (via bancos e corretoras) |

Vantagens e desvantagens do CDB

- Vantagens: Rendimento superior à poupança, especialmente com a Selic alta. Opções de liquidez diária que competem com a poupança em agilidade. Segurança garantida pelo FGC. Possibilidade de taxas maiores que 100% do CDI em algumas ofertas.

- Desvantagens: Tributação de Imposto de Renda sobre os lucros. Necessidade de atenção aos prazos para otimizar a tributação. Alguns CDBs podem ter prazos de carência ou liquidez reduzida.

Vantagens e desvantagens da Poupança

- Vantagens: Isenção de Imposto de Renda. Liquidez imediata, com dinheiro disponível a qualquer momento. Simplicidade e facilidade de acesso. Segurança garantida pelo FGC.

- Desvantagens: Rendimento muito baixo, especialmente quando a Selic está acima de 8,5%. Em 2026, com a Selic em 15%, a poupança rende muito menos que a inflação e opções de renda fixa.

Qual escolher e o Veredito final

Em 2026, com a Taxa Selic mantida em 15% ao ano pelo Banco Central, a escolha entre CDB e Poupança fica clara para quem busca rentabilidade. Um CDB que paga 100% do CDI rende aproximadamente 14,9% ao ano antes dos impostos, um patamar muito superior aos cerca de 6,17% ao ano mais a variação da TR oferecidos pela poupança. Mesmo com o Imposto de Renda incidindo sobre os lucros do CDB, que varia de 22,5% a 15% sobre o lucro dependendo do prazo da aplicação, o rendimento líquido do CDB ainda tende a ser significativamente maior. Fica tranquila, pois a segurança é similar, já que ambos contam com a proteção do Fundo Garantidor de Créditos (FGC) para valores de até R$ 250 mil por CPF e por instituição.

Para quem valoriza a praticidade e não quer se preocupar com impostos, a poupança pode parecer atraente. Contudo, a perda de rentabilidade é um fator crucial a se considerar. Os CDBs de liquidez diária surgem como uma alternativa excelente, oferecendo rendimento mais atrativo que a poupança e a possibilidade de resgate a qualquer momento, com rendimento proporcional. Vamos combinar: se o objetivo é fazer seu dinheiro render de verdade em 2026, o CDB, especialmente as opções de liquidez diária, é o caminho mais inteligente.

Dicas Extras

- Fique de olho na Taxa Selic: Acompanhar as decisões do Banco Central sobre a Taxa Selic é fundamental. Ela dita o ritmo da economia e impacta diretamente o rendimento tanto da poupança quanto do CDB.

- Entenda o CDI: Saber o que é o CDI e como ele se relaciona com a Selic te ajuda a escolher o CDB com melhor rentabilidade. Geralmente, CDBs que pagam 100% do CDI são ótimas opções.

- Liquidez é chave: Se você pode precisar do dinheiro a qualquer momento, um CDB de liquidez diária pode ser mais vantajoso que a poupança. Ele oferece mais rendimento e a mesma segurança.

- Considere o prazo: Para CDBs com prazos mais longos, a alíquota do Imposto de Renda diminui. Avalie se você pode deixar o dinheiro investido por mais tempo para otimizar seus ganhos.

Dúvidas Frequentes

CDB rende mais que poupança em 2026?

Com a Taxa Selic em patamares elevados, como a projeção de 15% ao ano para 2026, um CDB que paga 100% do CDI tende a render significativamente mais que a poupança, mesmo após o desconto do Imposto de Renda.

Qual o melhor investimento: CDB ou poupança com Selic a 15%?

Na maioria dos cenários com a Selic em 15%, o CDB se mostra mais vantajoso pela rentabilidade superior. A poupança tem um rendimento limitado por lei, enquanto o CDB acompanha o CDI, que está atrelado à Selic.

Como funciona o Fundo Garantidor de Créditos (FGC) e sua importância?

O Fundo Garantidor de Créditos (FGC) é uma proteção para seus investimentos. Ele garante a devolução de até R$ 250 mil por CPF e por instituição financeira em caso de problemas com o banco. Tanto a poupança quanto o CDB contam com essa segurança.

Conclusão

Ao comparar CDB e poupança em 2026, fica claro que o CDB, especialmente os atrelados a 100% do CDI, oferece um potencial de ganho maior. A segurança do Fundo Garantidor de Créditos (FGC) é um ponto forte para ambos, mas a rentabilidade superior do CDB compensa o Imposto de Renda. Para quem busca otimizar seus retornos, entender como funciona a Taxa Selic e o CDI é um excelente próximo passo. Fica tranquila, a escolha certa para o seu bolso está ao seu alcance!