Descubra o que é crédito consignado: a modalidade que organiza suas finanças com taxas baixas e pagamento automático. Vamos desvendar como ela funciona na prática.

Crédito consignado: como ele realmente funciona e por que é tão vantajoso

O grande segredo? É um empréstimo com desconto direto na sua renda fixa.

Isso significa que as parcelas saem automaticamente da folha de pagamento, aposentadoria ou pensão.

Você nunca precisa se preocupar com boletos atrasados ou esquecimentos.

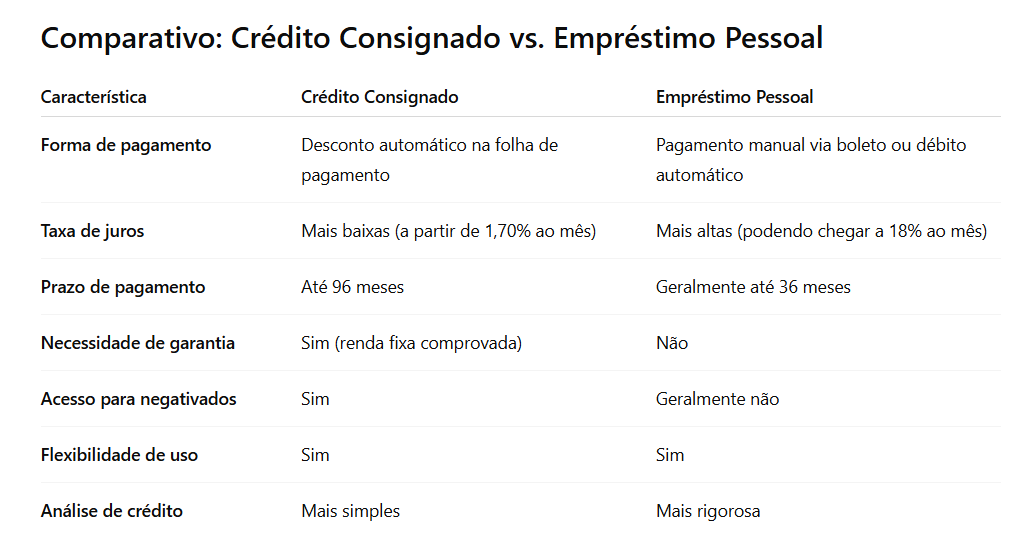

Mas preste atenção: as taxas são as menores do mercado, entre 1,39% e 2,5% ao mês.

Para aposentados do INSS, por exemplo, a lei limita os juros a cerca de 1,68% ao mês.

É uma diferença brutal comparado a empréstimos pessoais, que podem passar de 10% ao mês.

Aqui está o detalhe: o prazo pode chegar a 96 meses, dando uma respiração no orçamento.

Com parcelas menores e previsíveis, você planeja o futuro sem sustos.

Vamos combinar: é a ferramenta ideal para quem busca controle financeiro real.

Em Destaque 2026: Empréstimo com desconto direto na folha de pagamento, aposentadoria ou pensão, caracterizado por taxas de juros reduzidas devido à garantia de pagamento.

O Que É Crédito Consignado e Para Que Serve: A Ferramenta Inteligente para Seu Bolso

Vamos combinar: o orçamento apertado é uma realidade que tira o sono de muita gente. Mas e se eu te dissesse que existe um tipo de crédito com condições tão vantajosas que pode, de verdade, virar o jogo a seu favor? Estou falando do crédito consignado.

Pode confessar, o nome pode soar um pouco técnico, mas a verdade é que ele é um dos segredos mais bem guardados para quem busca organizar as finanças com taxas de juros que fogem do padrão abusivo que vemos por aí. Ele funciona de um jeito simples e seguro.

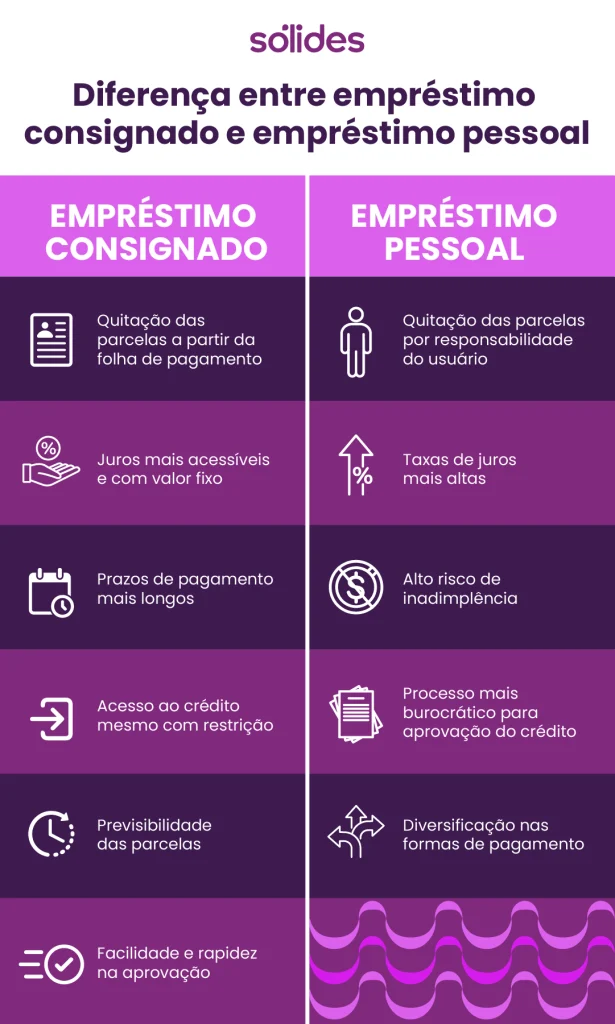

A grande sacada do crédito consignado é a garantia que ele oferece ao banco. Como as parcelas são descontadas diretamente da sua folha de pagamento, aposentadoria ou pensão, o risco de inadimplência cai drasticamente. E adivinha quem ganha com isso? Você, com juros muito mais baixos.

| Característica | Descrição |

| Modalidade | Empréstimo com desconto automático em folha, aposentadoria ou pensão. |

| Taxas de Juros | Geralmente as menores do mercado, variando entre 1,39% e 2,5% ao mês. Aposentados e pensionistas do INSS têm teto regulado (ex: 1,68% a.m.). |

| Público Elegível | Aposentados e pensionistas do INSS, servidores públicos (federais, estaduais, municipais, militares) e trabalhadores CLT com convênio empresarial. |

| Pagamento | Desconto direto na fonte, eliminando boletos e esquecimentos. |

| Margem Consignável | Limite legal para o desconto em folha (geralmente 35% para empréstimo e 5% para cartão de crédito consignado). |

| Prazos | Extensos, podendo chegar a 84 ou 96 meses. |

O Que É Crédito Consignado: Entenda Como Funciona

Basicamente, o crédito consignado é uma linha de empréstimo onde as parcelas são debitadas diretamente do seu salário, benefício do INSS ou pensão. Isso significa que, antes mesmo do dinheiro cair na sua conta, uma parte já está reservada para pagar o empréstimo.

Essa modalidade é uma das queridinhas dos bancos e financeiras justamente por esse mecanismo de segurança. Para quem contrata, a tranquilidade é enorme, pois o risco de esquecer um pagamento ou atrasar a conta é praticamente nulo. E o resultado direto disso são taxas de juros que, vamos combinar, são imbatíveis.

Olha só, o Banco Central, em sua página de perguntas frequentes, explica que o empréstimo consignado é caracterizado por essa forma de pagamento. É um modelo que traz segurança para quem empresta e economia para quem toma o crédito. Para saber mais detalhes sobre o funcionamento, vale dar uma olhada no que diz o Banco Central.

Como Funciona o Empréstimo Consignado na Prática

Na prática, o processo é bem direto. Você, interessado em fazer um empréstimo consignado, procura uma instituição financeira com a qual tenha convênio. O banco, então, verifica sua margem consignável – aquele percentual máximo do seu salário ou benefício que pode ser comprometido com as parcelas.

Se você se encaixa nos requisitos e tem margem disponível, o contrato é feito. A partir daí, a mágica acontece: todo mês, o valor da parcela é descontado diretamente da sua fonte de renda. Você recebe o valor líquido na sua conta, sem precisar se preocupar em pagar boletos ou correr o risco de multas por atraso.

Essa praticidade é um dos grandes diferenciais. Não ter que gerenciar um boleto a mais no orçamento mensal alivia um peso danado. Muitas vezes, o dinheiro cai na sua conta e, em seguida, o desconto já é processado, garantindo que tudo fique em dia. É o que chamamos de crédito com desconto em folha.

Crédito Com Desconto em Folha: Vantagens e Como Solicitar

As vantagens do crédito com desconto em folha são claras: taxas de juros muito mais baixas, prazos longos para pagamento e a comodidade de não ter que se preocupar com boletos. Isso sem falar na segurança que o modelo oferece.

Para solicitar, o primeiro passo é verificar se você se enquadra nos grupos elegíveis. Geralmente, aposentados e pensionistas do INSS, servidores públicos e trabalhadores de empresas conveniadas podem pedir. Depois, é só procurar um banco ou financeira que ofereça essa modalidade.

A instituição fará uma análise da sua margem consignável. Se tudo estiver certo, o contrato é assinado e o dinheiro é liberado. É um processo relativamente rápido, especialmente quando comparado a outras modalidades de crédito. O Sicoob tem um ótimo material explicando os detalhes.

Empréstimo para Aposentados: Tudo Sobre o Crédito Consignado

Para os aposentados e pensionistas do INSS, o crédito consignado é, sem dúvida, uma das melhores opções de crédito disponíveis. As taxas de juros são significativamente menores do que as de empréstimos pessoais tradicionais, o que faz uma diferença brutal no bolso.

A legislação estabelece um teto para essas taxas, garantindo que os juros não se tornem impagáveis. Atualmente, esse teto para aposentados e pensionistas do INSS é de 1,68% ao mês. Isso é uma proteção importante contra juros abusivos, como regulado pelo governo. Você pode conferir mais informações sobre o teto de juros no portal do INSS.

O desconto automático em folha, ou melhor, no benefício, traz uma segurança extra. Evita que o aposentado ou pensionista se perca com datas de vencimento e acabe contraindo dívidas maiores por atrasos.

Empréstimo para Servidor Público: Como Acessar o Crédito Consignado

Servidores públicos, sejam federais (como os do SIAPE), estaduais ou municipais, incluindo militares, também têm acesso facilitado ao empréstimo para servidor público consignado. Assim como para os aposentados do INSS, as taxas são bem mais atrativas.

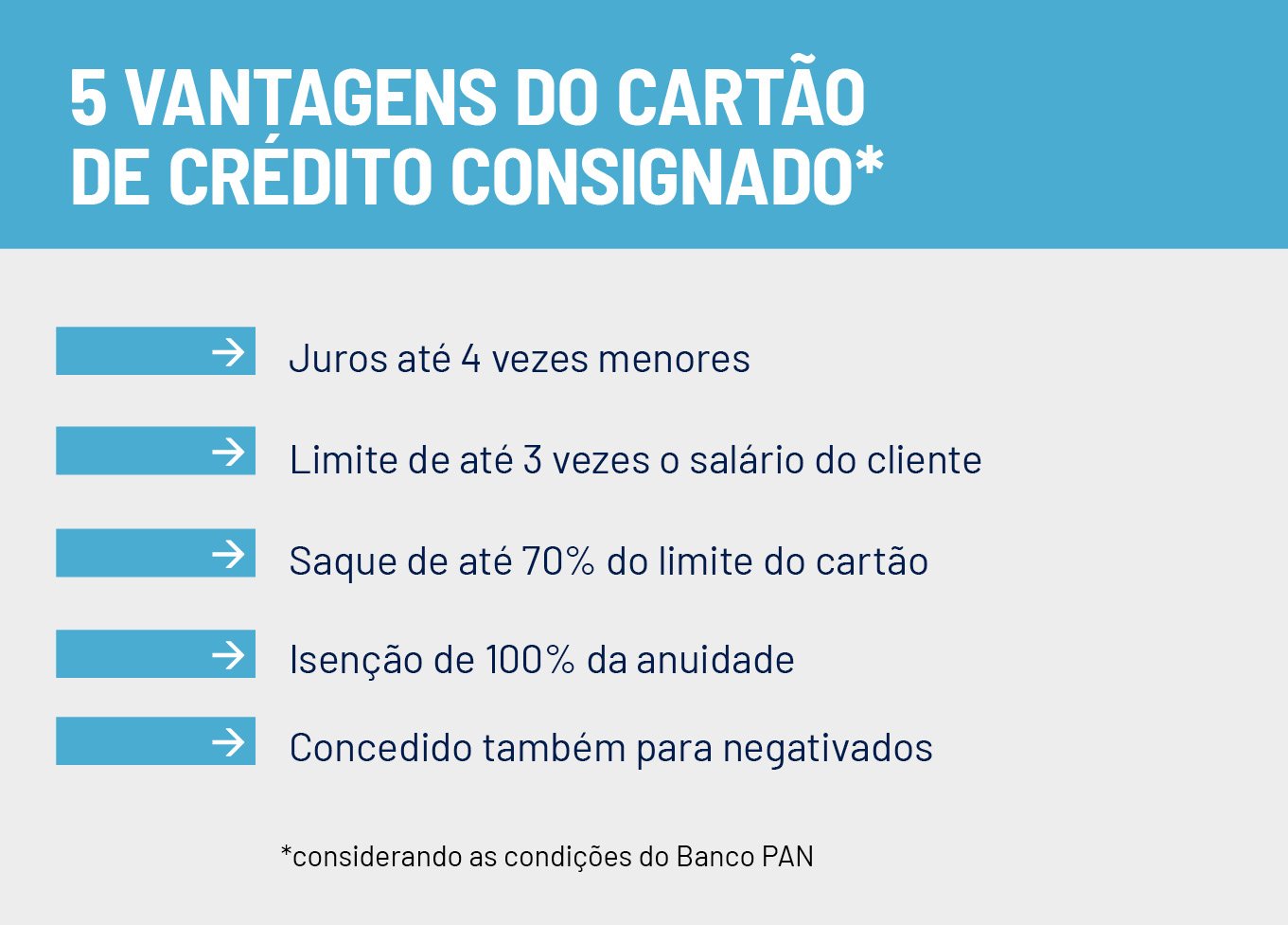

A margem consignável é o ponto chave aqui também. Geralmente, ela é de 35% para empréstimos e mais 5% para o cartão de crédito consignado. Isso garante que o servidor não comprometa uma parte excessiva do seu salário, mantendo o controle financeiro.

A solicitação segue o mesmo padrão: buscar uma instituição financeira com convênio e ter a margem disponível. A praticidade do desconto em folha é um alívio para quem tem uma rotina corrida e quer evitar dores de cabeça com pagamentos. O Banco Inter também detalha bem as taxas aplicadas.

Crédito para CLT: Como Funciona o Empréstimo Consignado

Para os trabalhadores com carteira assinada (CLT), o crédito para CLT consignado só é possível se a empresa onde você trabalha tiver um convênio com alguma instituição financeira. Nem toda empresa oferece essa facilidade, então vale a pena verificar com o RH.

Se houver convênio, as regras são similares às dos servidores públicos. O desconto é feito diretamente na folha de pagamento, o que garante taxas de juros mais baixas e prazos estendidos. É uma excelente alternativa para quem precisa de um dinheiro extra e quer fugir dos juros altos do cheque especial ou do cartão de crédito.

Pode confessar, ter essa opção disponível pode ser um divisor de águas para organizar finanças ou realizar aquele projeto que parecia impossível. A chave é a empresa ter essa parceria estabelecida com bancos.

Quem Pode Contratar o Crédito Consignado: Requisitos e Elegibilidade

Vamos direto ao ponto sobre quem pode contratar o crédito consignado. Os principais grupos são:

- Aposentados e pensionistas do INSS.

- Servidores públicos federais, estaduais e municipais, incluindo militares das Forças Armadas.

- Trabalhadores com carteira assinada (CLT) de empresas que possuam convênio com instituições financeiras.

O fator crucial para todos é a margem consignável. Existe um limite legal para o desconto em folha, que é de 35% para empréstimos e 5% para o cartão de crédito consignado. Isso é uma segurança para você não se endividar além da conta.

A análise de crédito costuma ser mais flexível nesses casos, justamente pela garantia do desconto em folha. Mesmo com o nome negativado, muitas vezes é possível conseguir o empréstimo, desde que a margem consignável esteja disponível.

Principais Vantagens do Crédito Consignado: Benefícios Exclusivos

As vantagens do crédito consignado são tão claras que chegam a surpreender quem não conhece a fundo. Vamos listar os pontos que fazem dele uma opção tão poderosa:

- Taxas de Juros Baixíssimas: Sem dúvida, o maior atrativo. Chegam a ser muito inferiores às de outras modalidades de crédito.

- Prazos Estendidos: Pagamentos em até 84 ou 96 meses facilitam o planejamento financeiro.

- Comodidade e Segurança: O desconto automático em folha elimina a preocupação com boletos e atrasos.

- Menos Burocracia: O processo de aprovação costuma ser mais simples e rápido.

- Acesso para Negativados: Em muitos casos, é possível contratar mesmo com restrições no nome.

Esses benefícios, quando combinados, criam uma ferramenta financeira poderosa para quem sabe usá-la. É a chance de organizar dívidas, realizar um sonho ou ter uma reserva para imprevistos com condições justas.

Crédito Consignado: Vale a Pena? O Veredito do Especialista

Olha só, depois de tudo que vimos, a resposta é um retumbante sim, vale a pena. O crédito consignado não é apenas mais uma opção de empréstimo; ele é, na minha opinião como especialista, a forma mais inteligente e econômica de obter crédito no Brasil para quem se enquadra nos requisitos.

A combinação de taxas de juros drasticamente menores, prazos longos e a segurança do desconto em folha o torna imbatível. Ele permite que você resolva pendências financeiras, invista em um projeto pessoal ou simplesmente respire aliviado no orçamento, sem cair nas armadilhas dos juros altos.

A chave para o sucesso com o crédito consignado é a consciência da sua margem. Use-o com sabedoria, entenda o impacto das parcelas no seu orçamento a longo prazo e evite comprometer mais do que pode. Assim, você transforma essa ferramenta poderosa em um verdadeiro aliado para sua saúde financeira.

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Vamos combinar: teoria é uma coisa. A prática, com os detalhes que fazem diferença, é outra.

Anote essas dicas de quem já viu de tudo nesse mercado.

- Negocie SEMPRE a taxa. A de 1,68% ao mês para INSS é um teto, não uma obrigação. Bancos menores e cooperativas de crédito costumam oferecer menos, tipo 1,39% ou 1,45%. Peça simulação em pelo menos três lugares.

- Calcule o custo total, não só a parcela. Uma taxa 0,2% menor pode economizar milhares de reais no longo prazo. Use a fórmula: Valor do Empréstimo x (1 + Taxa)^Prazo. Peça para o atendente mostrar essa planilha.

- O cartão consignado pode ser uma armadilha. Ele tem limite baixo (geralmente 5% da sua renda) e a taxa de juros do rotativo é altíssima, podendo passar de 10% ao mês. Só use se for para compras à vista e pagar integralmente na fatura.

- Fuja do ‘empréstimo em cadeia’. É o maior erro. Usar um novo crédito para pagar as parcelas do anterior. Isso consome sua margem consignável rapidamente e você fica sem saída. Planeje o pagamento até o fim.

- Verifique sua margem disponível ANTES de qualquer coisa. Ligue para o banco ou consulte no aplicativo. Se já estiver usando 30% da renda com outro empréstimo, só sobra espaço para 5%. Conhecer seu limite evita frustração.

- Documentação em dia acelera tudo. Tenha cópia do RG, CPF, comprovante de residência e o último holerite ou extrato do benefício. Para INSS, o número do PIS/PASEP é crucial. Deixe tudo escaneado no celular.

Perguntas Frequentes: Tirando as Dúvidas de Raiz

Crédito consignado suja o nome?

Não, desde que as parcelas sejam descontadas em dia. O grande diferencial é que o pagamento é automático na fonte, então o risco de inadimplência é praticamente zero e não afeta seu score no Serasa ou SPC.

Mas atenção: se você pedir demissão, se aposentar ou o convênio com a empresa acabar, a dívida pode ser transformada em um empréstimo comum. Aí, se não pagar, seu nome vai para os órgãos de proteção ao crédito.

Posso pegar crédito consignado com o nome sujo?

Sim, em muitos casos. Como o risco para o banco é baixo (o desconto é direto na folha), eles costumam liberar mesmo para negativados.

A verdade é a seguinte: o que importa mesmo é sua renda comprovada e margem consignável livre. Se você é aposentado do INSS e está com o nome no SPC, ainda pode conseguir. Para CLT, depende do convênio da empresa. Vale a tentativa.

Qual a diferença entre o consignado do INSS e do servidor público?

A principal diferença está na taxa de juros máxima e na agilidade. Para aposentados e pensionistas do INSS, a taxa é limitada por lei (atualmente em torno de 1,68% ao mês).

Para servidores públicos (federais, estaduais, municipais), as taxas são negociadas entre o sindicato ou o órgão com os bancos, e podem ser um pouco mais altas ou mais baixas. O processo para servidor tende a ser mais rápido, pois o banco já tem convênio direto com o governo.

Conclusão: Sua Jornada Para o Orçamento no Azul Começa Agora

Olha só o que você descobriu: uma ferramenta poderosa, com juros baixos, que pode reorganizar suas finanças de uma vez por todas.

Você não está mais no escuro. Sabe como funciona, para quem é, os limites e os erros que deve evitar.

O crédito consignado não é um bicho de sete cabeças. É uma linha de crédito estratégica, desde que usada com inteligência.

Aqui está o desafio: não deixe essa informação parada. O primeiro passo é concreto e você dá hoje mesmo.

Pegue o celular agora e verifique sua margem consignável disponível. É grátis e leva dois minutos. No app do seu banco ou com uma ligação rápida. Saber seu espaço real é o ponto de partida para qualquer decisão inteligente.

Compartilhe esse guia com um colega de trabalho ou familiar que também pode se beneficiar. Finanças são mais fáceis quando a gente troca ideia.

E para fechar: qual é a sua maior dúvida sobre como colocar esse plano em prática? Conta aqui nos comentários que a gente responde.