Decidir onde colocar seu dinheiro em 2026 pode parecer um desafio, especialmente quando falamos em investir em LCI, LCA ou CDB. Você sabe qual deles se alinha melhor aos seus objetivos financeiros neste momento? Pois é, muita gente fica na dúvida, mas a boa notícia é que, com a Selic em alta, a renda fixa continua sendo um porto seguro. Neste post, eu vou descomplicar essas opções para você tomar a melhor decisão com confiança.

Como investir em LCI, LCA ou CDB funciona na prática e qual a diferença entre eles?

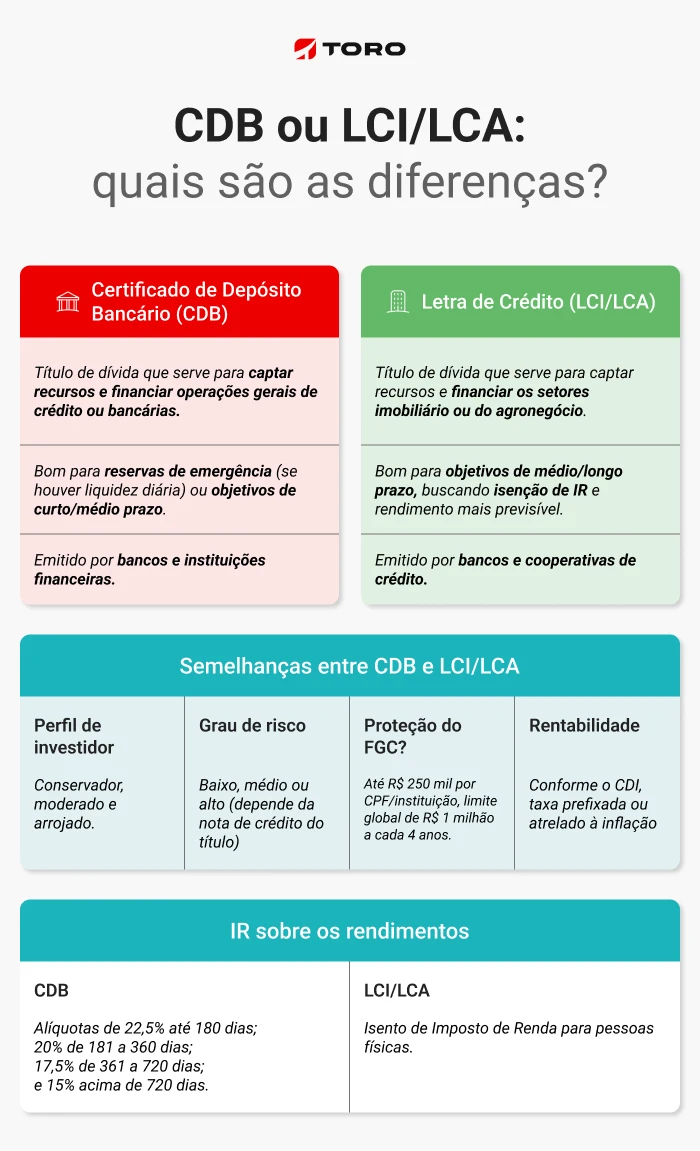

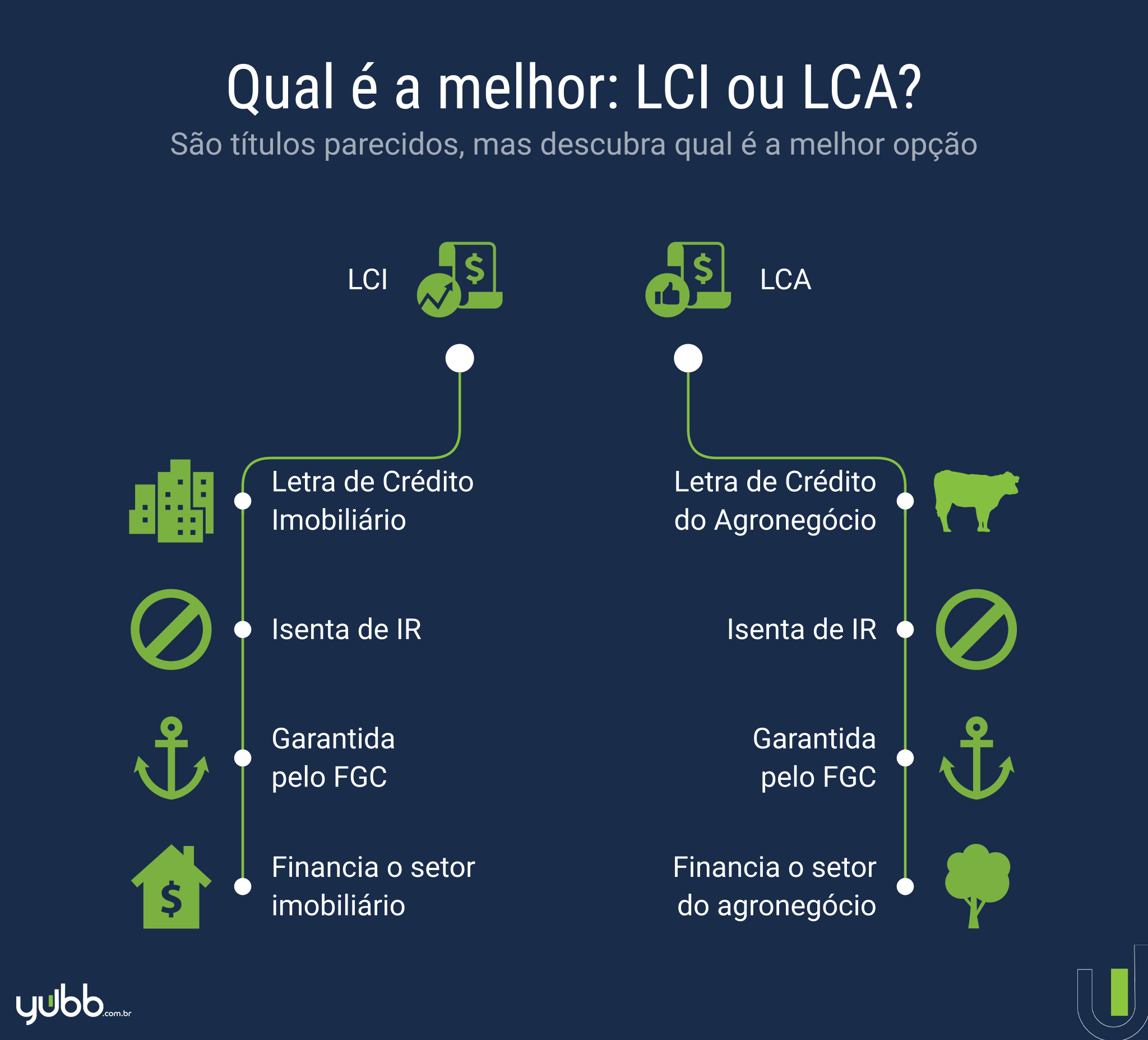

Vamos combinar, entender o que é cada um é o primeiro passo. O CDB, Certificado de Depósito Bancário, é um título emitido por bancos para captar recursos. Já a LCI, Letra de Crédito Imobiliário, e a LCA, Letra de Crédito do Agronegócio, são emitidas por bancos, mas o dinheiro vai para setores específicos: o imobiliário e o agronegócio, respectivamente.

Uma grande vantagem da LCI e LCA é a isenção de Imposto de Renda para você, investidor. Isso faz toda a diferença na rentabilidade final. Já o CDB tem a incidência do IR, seguindo uma tabela regressiva que diminui com o tempo que você deixa o dinheiro aplicado.

Outro ponto importante é a proteção. Fica tranquila, porque tanto CDB quanto LCI e LCA contam com a garantia do Fundo Garantidor de Crédito (FGC). Isso protege seu investimento em até R$ 250 mil por CPF e por instituição financeira. É segurança em dobro!

“A proteção do Fundo Garantidor de Crédito (FGC) abrange CDB, LCI e LCA para valores de até R$ 250 mil por CPF e por instituição. As alíquotas de Imposto de Renda para CDB são regressivas: 22,5% (até 180 dias), 20% (181 a 360 dias), 17,5% (361 a 720 dias) e 15% (acima de 720 dias).”

LCI, LCA ou CDB: Qual o Melhor Investimento em 2026?

| Característica | CDB | LCI | LCA |

|---|---|---|---|

| Tributação (IR) | Tabela regressiva (22,5% a 15%) | Isento de IR | Isento de IR |

| Proteção FGC | Sim (até R$ 250 mil por CPF/instituição) | Sim (até R$ 250 mil por CPF/instituição) | Sim (até R$ 250 mil por CPF/instituição) |

| Liquidez | Geralmente alta (liquidez diária disponível) | Geralmente baixa (carência mínima de 9 meses a 1 ano) | Geralmente baixa (carência mínima de 9 meses a 1 ano) |

| Prazo Ideal | Curto prazo (liquidez diária) a longo prazo | Médio prazo (acima de 9 meses/1 ano) | Médio prazo (acima de 9 meses/1 ano) |

| Emissor | Bancos e financeiras | Bancos | Bancos |

| Destinação dos Recursos | Diversos (crédito, expansão, etc.) | Setor imobiliário | Agronegócio |

Principais Diferenças entre CDB, LCI e LCA

Vamos entender o que separa esses três queridinhos da renda fixa. O Certificado de Depósito Bancário (CDB) é um título emitido por bancos para captar recursos. Já a Letra de Crédito Imobiliário (LCI) e a Letra de Crédito do Agronegócio (LCA) são títulos lastreados em créditos desses respectivos setores. A grande sacada é que LCI e LCA são isentas de Imposto de Renda para pessoa física, o que pode fazer uma diferença enorme na sua rentabilidade líquida. O CDB, por outro lado, sofre a incidência do IR conforme o prazo, seguindo a tabela regressiva do IR, com alíquotas que vão de 22,5% a 15%.

Rentabilidade e Impostos: O Grande Diferencial

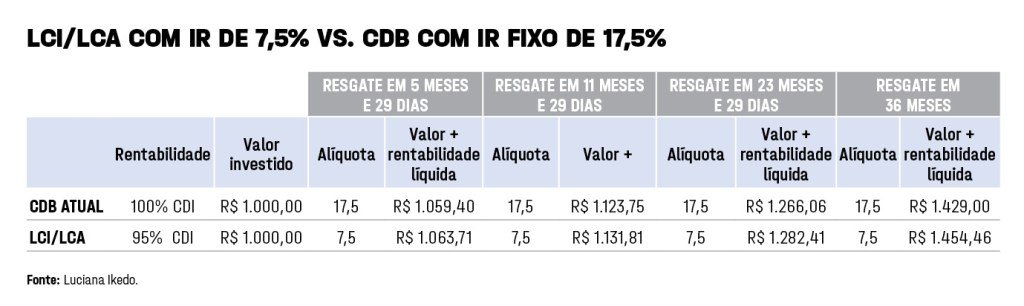

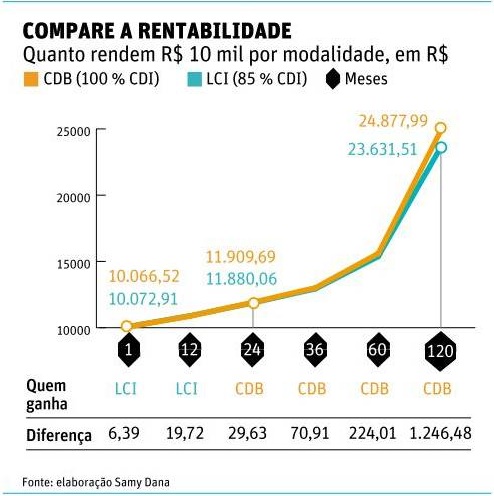

A isenção de IR em LCI e LCA é um baita atrativo. Isso significa que, para prazos mais curtos, onde a alíquota do CDB ainda é alta, LCI e LCA podem render mais no bolso, mesmo que a taxa bruta seja parecida. No entanto, para prazos mais longos, a alíquota do CDB cai para 15%, tornando a disputa mais acirrada. É fundamental comparar a rentabilidade líquida de cada um para o seu perfil.

Liquidez: Acesso ao Dinheiro

Se você precisa de acesso rápido ao seu dinheiro, o CDB com liquidez diária costuma ser o rei. Você pode resgatar a qualquer momento sem perder rendimento. LCI e LCA, por outro lado, geralmente exigem que você espere um período de carência mínimo de 9 meses a 1 ano. Isso as torna menos adequadas para uma reserva de emergência, mas excelentes para objetivos de médio prazo.

Segurança dos Investimentos: O FGC Entra em Cena

Fica tranquila, porque tanto CDB, LCI quanto LCA contam com a proteção do Fundo Garantidor de Crédito (FGC). Isso significa que seu investimento está seguro em até R$ 250 mil por CPF e por instituição financeira. Essa cobertura é um ponto de segurança crucial para todos eles, como bem explica a proteção do Fundo Garantidor de Crédito (FGC).

Tabela Regressiva do Imposto de Renda para CDB: Prazos e Alíquotas

Para o CDB, o tempo é um fator decisivo na tributação. Quanto mais tempo seu dinheiro ficar aplicado, menor será o imposto pago. Em aplicações de até 180 dias, a alíquota é de 22,5%. De 181 a 360 dias, cai para 20%. De 361 a 720 dias, fica em 17,5%. Acima de 720 dias, a alíquota chega ao mínimo de 15%. Essa progressividade é a base da tabela regressiva do IR para CDB.

Período de Carência em LCI e LCA: O Que Você Precisa Saber

A carência é o tempo mínimo que seu dinheiro precisa ficar investido em LCI ou LCA antes de poder ser resgatado. Geralmente, esse período varia entre 9 meses e 1 ano, podendo chegar a 2 anos em alguns casos. Essa característica exige um planejamento maior, pois o dinheiro não estará disponível imediatamente.

Como Comparar a Rentabilidade Líquida: A Dica de Ouro

Para saber qual rende mais, você precisa comparar o valor líquido que entra na sua conta. A fórmula básica é: (Rentabilidade Bruta – Imposto de Renda) + Isenção (para LCI/LCA). Por exemplo, um CDB que rende 10% ao ano com IR de 15% (após 2 anos) resulta em 8,5% líquidos. Uma LCI que rende 9% ao ano é 9% líquidos. Nesse cenário, a LCI seria mais vantajosa. Sempre faça essa conta!

Cenário Atual de Renda Fixa em 2026: Impacto da Taxa Selic

Em março de 2026, a taxa Selic em patamares elevados (cerca de 15% ao ano) torna a renda fixa como um todo muito atrativa. Isso significa que tanto CDBs quanto LCIs e LCAs tendem a oferecer bons retornos. A escolha entre eles dependerá mais do seu objetivo de prazo e da sua necessidade de liquidez do que de uma rentabilidade intrinsecamente superior de um produto sobre o outro neste cenário.

Vantagens e Desvantagens do CDB

- Vantagens:

- Maior liquidez disponível, especialmente com opções de liquidez diária.

- Ampla variedade de prazos e rentabilidades.

- Ideal para reserva de emergência e objetivos de curto prazo.

- Proteção do FGC.

- Desvantagens:

- Incidência de Imposto de Renda, que pode corroer parte da rentabilidade em prazos curtos.

- Rentabilidade pode ser menor que LCI/LCA em prazos curtos devido ao IR.

Vantagens e Desvantagens da LCI e LCA

- Vantagens:

- Isenção de Imposto de Renda para pessoa física, o que aumenta a rentabilidade líquida.

- Proteção do FGC.

- Ótimas opções para objetivos de médio prazo.

- Desvantagens:

- Geralmente possuem um período de carência, limitando a liquidez.

- Menos opções de liquidez diária comparado ao CDB.

- O emissor é sempre um banco.

Qual Escolher? O Veredito Final

A escolha entre LCI, LCA e CDB em 2026 depende diretamente dos seus objetivos. Para quem busca uma reserva de emergência ou precisa de acesso rápido ao dinheiro, o CDB com liquidez diária é imbatível. Se seu foco é médio prazo e você quer otimizar seus ganhos com a isenção de IR, LCI ou LCA são excelentes pedidas. Para prazos mais longos, especialmente acima de 2 anos, o CDB pode se tornar competitivo novamente, principalmente se a alíquota de IR já estiver no mínimo de 15%. A melhor opção por prazo varia, mas a regra geral é alinhar o investimento ao seu horizonte de tempo e necessidade de liquidez.

Dicas Extras

- Priorize a Liquidez para Curto Prazo: Se você pensa em usar o dinheiro em menos de um ano, um CDB com liquidez diária é seu melhor amigo. Ele te dá acesso rápido sem perder muita rentabilidade.

- Fique Atento aos Prazos: LCI e LCA costumam ter carências maiores, geralmente de 9 meses a 1 ano. Se precisar do dinheiro antes, pode não ser a melhor opção.

- Entenda a Tributação: O CDB tem imposto de renda regressivo (quanto mais tempo investido, menor a alíquota), enquanto LCI e LCA são isentas de IR. Isso pode fazer uma grande diferença no seu retorno líquido.

- Diversifique com o FGC: Lembre-se que tanto CDB, LCI quanto LCA contam com a proteção do Fundo Garantidor de Crédito (FGC) até R$ 250 mil por CPF e instituição. Isso traz uma segurança extra.

Dúvidas Frequentes

Qual rende mais CDB, LCI ou LCA em 2026?

A rentabilidade exata varia conforme o emissor, o prazo e as taxas de mercado. No entanto, LCI e LCA podem render mais no líquido por serem isentas de Imposto de Renda. Para saber qual rende mais, é crucial comparar as taxas oferecidas para o seu perfil e objetivo. Fique de olho na tabela regressiva do IR para CDB para ter certeza.

Qual a diferença entre CDB, LCI e LCA?

A principal diferença está na tributação e no lastro. CDBs são emitidos por bancos e sofrem IR. LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são isentas de IR e lastreadas em créditos imobiliários e do agronegócio, respectivamente. Todas são protegidas pelo FGC.

É melhor investir em CDB, LCI ou LCA para curto prazo?

Para o curto prazo, especialmente se você precisa de acesso rápido ao dinheiro, o CDB com liquidez diária costuma ser a melhor opção. LCI e LCA geralmente possuem um período de carência mínimo que pode inviabilizar resgates antecipados sem perda.

Conclusão: Sua Escolha Inteligente para 2026

Chegamos ao fim da nossa conversa sobre CDB, LCI e LCA. Percebemos que não existe um vencedor absoluto, mas sim o investimento ideal para o seu momento. Analise seus objetivos, prazos e tolerância a risco. Se o foco é curto prazo, um CDB com liquidez diária pode ser o caminho. Para prazos maiores e isenção de IR, LCI e LCA brilham. E para quem busca proteção contra a inflação em longo prazo, vale a pena considerar o Tesouro IPCA+. Lembre-se de sempre calcular a rentabilidade líquida de cada opção e entender a proteção do FGC. Explorar como calcular a rentabilidade líquida de CDB, LCI e LCA é um excelente próximo passo para tomar sua decisão.