Descubra como funciona o cheque especial na prática, com o detalhe que os bancos não explicam e pode salvar seu bolso.

O que é o cheque especial e por que ele é tão perigoso para suas finanças

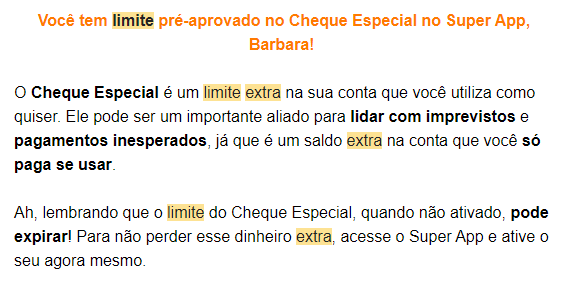

O cheque especial é aquele limite pré-aprovado que aparece na sua conta corrente.

Mas preste atenção: ele não é um dinheiro extra, é um empréstimo automático com juros altíssimos.

Quando seu saldo real chega a zero e você continua usando o cartão ou fazendo transferências, o banco ativa esse crédito imediatamente.

Aqui está o detalhe: seu extrato começa a mostrar saldo negativo, e os juros diários já estão correndo desde o primeiro dia.

Vamos combinar, essa é a armadilha financeira mais comum no Brasil.

E a verdade é a seguinte: se você não entende como funciona o cheque especial, pode acabar pagando até 8% ao mês sem perceber.

Em Destaque 2026: O cheque especial é um crédito pré-aprovado vinculado à conta corrente, ativado quando o saldo real se esgota, funcionando como um empréstimo automático com juros elevados.

O Que É e Para Que Serve o Cheque Especial? A Verdade Nua e Crua

Vamos combinar: o cheque especial é aquele amigo que aparece quando a grana aperta, mas que pode virar um vilão se você não souber lidar com ele. Ele é, na verdade, um empréstimo automático, já pré-aprovado e atrelado à sua conta corrente.

A mágica (ou a armadilha) acontece quando o seu saldo real zera e você ainda precisa fazer um pagamento ou saque. Nesse momento, o cheque especial entra em ação, cobrindo o rombo e te livrando de um perrengue na hora.

Mas olha só, esse ‘socorro’ tem um preço, e ele pode ser bem alto. Entender como ele funciona é o primeiro passo para não cair em ciladas financeiras.

| Característica | Detalhe |

|---|---|

| Tipo | Empréstimo automático pré-aprovado em conta corrente |

| Ativação | Saldo real da conta chega a zero e transações continuam |

| Efeito | Saldo negativo na conta |

| Quitação | Depósitos ou transferências futuras quitam a dívida automaticamente |

| Taxa Máxima de Juros (desde 2020) | 8% ao mês |

| Cálculo dos Juros | Diário, sobre o valor utilizado |

| Impostos | IOF (Imposto sobre Operações Financeiras) sobre cada utilização |

| Período sem Juros | Alguns bancos oferecem até 10 dias (IOF ainda é cobrado) |

| Extrato Bancário | Deve separar saldo real do limite do cheque especial |

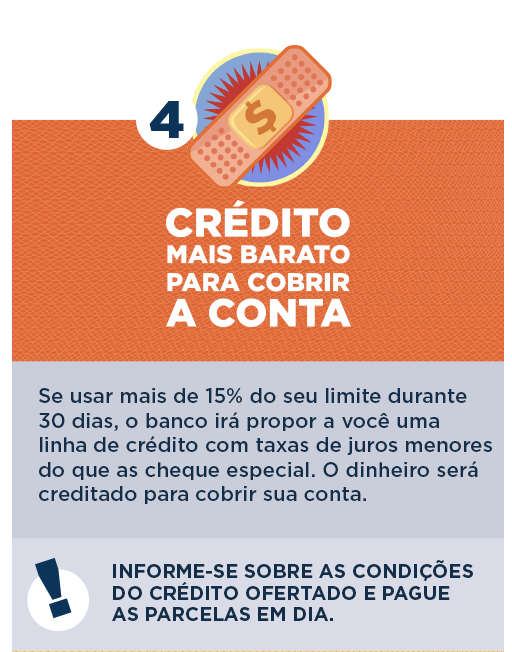

| Parcelamento | Oferta de parcelamento com juros menores para dívidas > 15% do limite por mais de 30 dias |

Como Funciona o Cheque Especial na Prática: Um Guia Passo a Passo

Pode confessar: a maioria de nós só descobre o cheque especial na hora do aperto. E a verdade é que ele é um crédito emergencial disponibilizado pelo banco. Assim que seu saldo real na conta corrente atinge R$ 0,00 e você realiza uma nova transação (um saque, um pagamento de boleto, uma compra no débito), o banco automaticamente libera o limite que você tem disponível.

O resultado? Sua conta fica com um saldo negativo. Isso significa que você está usando o dinheiro do banco e, claro, pagando por isso. O ciclo se fecha quando um novo depósito ou transferência entra na sua conta: o valor é usado automaticamente para cobrir essa dívida com o banco.

É crucial que seu extrato bancário diferencie claramente o seu saldo real do limite do cheque especial. Essa transparência ajuda a entender exatamente quanto você está devendo e quanto está usando do crédito.

Limite da Conta: Como Calcular e Aumentar Seu Cheque Especial

O limite do cheque especial não é um valor fixo e imutável. Ele é definido pelo banco com base no seu perfil de relacionamento, histórico de movimentação e, claro, sua renda. Bancos maiores, como o Itaú, costumam oferecer limites mais robustos para clientes com maior movimentação e bom relacionamento, como detalhado em este artigo.

Para calcular o seu limite, basta verificar o seu extrato ou o aplicativo do banco. Ele geralmente aparece separado do seu saldo disponível. Aumentar esse limite, no entanto, não é tão simples. Geralmente, envolve manter um bom relacionamento com o banco, ter movimentação consistente e, em alguns casos, comprovar renda adicional.

Pense nisso como uma linha de crédito de emergência. Usá-la com frequência pode sinalizar instabilidade financeira para o banco, dificultando um aumento futuro.

Crédito Emergencial: Quando Usar o Cheque Especial com Sabedoria

A tentação de usar o cheque especial para qualquer coisinha é grande, mas é aí que mora o perigo. A recomendação de especialistas, como os da Serasa, é clara: use o cheque especial apenas em emergências reais. Estamos falando de imprevistos que não podem ser adiados, como um conserto urgente em casa ou uma despesa médica inesperada.

Evite usá-lo para cobrir gastos corriqueiros, como contas de luz, água ou cartão de crédito. Para isso, existem outras linhas de crédito mais baratas e planejadas. O cheque especial é para ‘apagar incêndio’, não para financiar o dia a dia.

Lembre-se: o custo do cheque especial é altíssimo. Usá-lo sem necessidade é como jogar dinheiro fora, literalmente.

Saldo Negativo: Entendendo o Funcionamento e os Riscos

Quando você utiliza o cheque especial, sua conta entra em saldo negativo. Isso significa que você está devendo ao banco o valor que ultrapassou seu saldo real. O ponto crucial aqui é que essa ‘dívida’ começa a gerar juros imediatamente, calculados diariamente.

O grande risco do saldo negativo prolongado é a bola de neve. Os juros compostos podem fazer a dívida crescer exponencialmente, tornando o pagamento cada vez mais difícil. Além disso, um saldo negativo constante pode prejudicar seu score de crédito, dificultando a obtenção de outros empréstimos ou financiamentos no futuro, algo que o SPC Brasil alerta em seu blog.

É fundamental ter controle sobre o saldo negativo. Acompanhe seu extrato de perto e tome medidas rápidas para cobrir o débito assim que possível.

Juros do Cheque Especial: Como São Calculados e Cobrados

Aqui é onde a maioria das pessoas se assusta. Os juros do cheque especial são, sem dúvida, um dos mais caros do mercado. Desde 2020, o Banco Central estabeleceu que a taxa máxima para o cheque especial não pode ultrapassar 8% ao mês. Mas, vamos combinar, essa taxa já é altíssima!

O cálculo é diário: a cada dia que você utiliza o limite, os juros são calculados sobre o valor exato que você usou naquele período. E não para por aí: sobre cada operação, incide também o IOF (Imposto sobre Operações Financeiras), que é um imposto federal. Ou seja, você paga juros ao banco e imposto ao governo.

A cobrança geralmente vem na fatura do cartão de crédito ou diretamente no extrato da conta corrente. O importante é saber que, quanto mais tempo você ficar no vermelho, maior será a sua dívida.

Taxa de Juros Bancária: Comparando os Custos do Cheque Especial

Quando falamos em taxa de juros bancária, o cheque especial geralmente figura entre as opções mais caras. Enquanto um empréstimo pessoal pode ter taxas a partir de 2% ao mês, e o crédito consignado, ainda menores, o cheque especial pode facilmente chegar aos 8% mensais, ou até mais, dependendo do seu relacionamento com o banco e das condições de mercado.

É essencial comparar. Antes de cair no cheque especial, pesquise outras alternativas. Um empréstimo pessoal, mesmo com taxas mais altas que um consignado, pode ser significativamente mais barato que o cheque especial. O Banco Central fornece informações sobre limites de juros, como pode ser visto aqui.

A diferença de custo pode ser brutal no final do mês. Não use o cheque especial por conveniência sem antes entender o impacto financeiro real.

Como Evitar os Juros Altos do Cheque Especial: Dicas Práticas

A melhor forma de lidar com o cheque especial é, sem dúvida, evitá-lo. Mas se você já está nele, ou sabe que pode precisar, aqui vão algumas dicas de ouro:

- Acompanhe seu extrato diariamente: Saiba exatamente quanto você tem e quanto está usando do limite.

- Planeje suas finanças: Crie um orçamento e tente viver dentro das suas possibilidades.

- Priorize o pagamento: Assim que receber um dinheiro extra, use-o para cobrir o saldo negativo.

- Considere um empréstimo pessoal: Se a necessidade for maior e de longo prazo, um empréstimo pessoal pode ter juros menores.

- Negocie com o banco: Se você está com dívidas altas no cheque especial, tente negociar um parcelamento com juros menores. Muitos bancos oferecem essa opção para dívidas acima de 15% do limite utilizadas por mais de 30 dias.

Lembre-se, a organização financeira é sua maior aliada contra os juros abusivos.

Cheque Especial para Empresas: Como Funciona e Quando Utilizar

Para empresas, o cheque especial funciona de maneira similar ao pessoal, mas com valores e taxas que podem variar. Ele é um crédito rotativo que permite à empresa cobrir despesas imediatas quando o fluxo de caixa está apertado.

É uma ferramenta útil para garantir a continuidade das operações, pagar fornecedores ou cobrir folha de pagamento em momentos de instabilidade. No entanto, as taxas de juros para empresas costumam ser igualmente elevadas, exigindo cautela.

Quando usar? Apenas em situações de extrema necessidade e com um plano claro de quitação. Para empresas, a gestão do fluxo de caixa é ainda mais crítica, e o uso recorrente do cheque especial pode ser um sinal de alerta para problemas estruturais.

Cheque Especial: Vale a Pena ou é Armadilha? O Veredito Final

Olha só, o cheque especial pode ser um salva-vidas em uma emergência real e pontual. Ele te livra de um problema imediato, como ter um cheque devolvido ou uma conta bloqueada.

Porém, a verdade é que ele é uma das linhas de crédito mais caras do mercado. Usá-lo com frequência ou por longos períodos é um convite para se afogar em juros e impostos. A taxa de 8% ao mês, que é o teto, pode corroer seu orçamento rapidamente.

O veredito é claro: o cheque especial deve ser o último recurso, usado com extrema parcimônia e quitado o mais rápido possível. Para o dia a dia ou para cobrir dívidas planejadas, fuja dele. Busque alternativas mais baratas e organize suas finanças. A sua saúde financeira agradece.

Dicas Extras: O Pulo do Gato Que Vai Salvar Seu Bolso

A verdade é a seguinte: conhecer a teoria é uma coisa. Colocar em prática é outra.

Vamos combinar? Essas dicas aqui embaixo são o que separa quem se afoga do crédito de quem usa com inteligência.

- Negocie o limite ANTES de precisar. Se você sabe que vai ter uma despesa, ligue para o gerente. Um limite negociado em dia ‘normal’ pode vir com taxas melhores do que a padrão.

- Use o app do banco como um radar. Ative notificações para saldo negativo. O primeiro dia no vermelho é o momento de agir, não de ignorar.

- O depósito ‘quebra-galho’ é seu aliado. Se entrou no limite, faça um depósito, mesmo que pequeno, no mesmo dia. Isso interrompe o cálculo dos juros sobre o valor total e reduz o custo final.

- Conheça a regra dos 15%. Muitos bancos têm políticas internas. Se sua dívida ficar acima de 15% do limite por mais de 30 dias, eles podem te oferecer um parcelamento. A taxa desse parcelamento costuma ser MENOR que a do cheque especial rotativo. Fique de olho no SMS ou e-mail.

- Tenha uma ‘conta escudo’. Se possível, mantenha uma conta digital simples em outro banco, sem cheque especial ativado, só para receber sua renda. Isso evita a quitação automática e te dá controle sobre quando pagar a dívida.

Perguntas Que Todo Mundo Faz (E Que o Banco Não Responde)

Cheque especial ou empréstimo pessoal: qual sai mais barato?

Na grande maioria dos casos, o empréstimo pessoal é mais barato. Pode confessar: parece contra-intuitivo, mas é a realidade. A taxa média do cheque especial no Brasil gira em torno de 8% ao mês. Já um empréstimo pessoal consignado ou com boas condições pode ficar entre 2% e 4% ao mês. O detalhe: o empréstimo tem parcelas fixas e prazo definido, o que ajuda no planejamento. Use o crédito da conta corrente apenas para emergências de curtíssimo prazo, de verdade.

Existe mesmo cheque especial sem juros?

Sim, mas com um asterisco enorme. Alguns bancos oferecem um período de carência, geralmente de 5 a 10 dias. Mas preste atenção: o IOF (Imposto sobre Operações Financeiras) é cobrado desde o primeiro dia. Então, ‘sem juros’ não significa ‘sem custo’. Para um uso de R$ 1.000 por 10 dias, o IOF pode somar uns R$ 3,80. Parece pouco, mas já é um custo.

Como sair do cheque especial de uma vez por todas?

O primeiro passo é parar de usar. Parece óbvio, mas é o mais difícil. Depois, faça um ‘raio-X’ das suas finanças: liste todas as suas dívidas, da mais cara (geralmente o cheque especial) para a mais barata. Olha só: negocie com o banco a portabilidade dessa dívida para um crédito com juros menores ou use estratégias como a ‘bola de neve’, destinando todo o dinheiro extra para abater o saldo negativo até zerar.

Chegou a Hora de Virar o Jogo

Vamos combinar uma coisa? Agora você não é mais um refém do seu limite.

Você sabe que o saldo negativo tem um custo diário. Entende que aquele ‘sem juros’ tem letras miúdas. E descobriu que existe vida além da taxa de 8% ao mês.

O grande segredo? Informação é poder. E você acabou de se armar.

Seu primeiro passo hoje mesmo deve ser abrir o aplicativo do seu banco e ver exatamente qual é a taxa do SEU cheque especial. Anote esse número. É seu ponto de partida.

Compartilhe essa dica com aquele amigo que vive no vermelho. Pode ser o empurrão que ele precisava.

E para você, qual foi a maior surpresa sobre como o crédito da sua conta realmente funciona? Conta aqui nos comentários.