O que é fundo de investimento? É o jeito inteligente de transformar R$100 em patrimônio com gestão profissional e diversificação real.

Fundo de investimento: como funciona esse condomínio de investidores que multiplica seu dinheiro

Vamos combinar uma coisa: investir sozinho pode ser assustador.

Mas preste atenção: um fundo funciona como um condomínio onde você é um dos donos.

Cada investidor compra cotas – que são como ‘pedaços’ do fundo.

A verdade é a seguinte: seu R$100 se junta ao dinheiro de milhares de outros investidores.

Isso forma um patrimônio enorme que um gestor profissional administra diariamente.

O grande segredo? Você acessa uma carteira diversificada que sozinho jamais conseguiria montar.

Pode confessar: já pensou em comprar ações de 50 empresas diferentes com apenas R$100?

Num fundo de ações, isso é perfeitamente possível desde o primeiro depósito.

Aqui está o detalhe: o valor da sua cota sobe ou desce conforme os ativos do fundo performam.

Se a carteira valoriza 10%, suas cotas acompanham essa valorização proporcionalmente.

Olha só: enquanto você trabalha ou dorme, há especialistas analisando o mercado 24/7.

Essa é a beleza do modelo – você delega a operação para quem realmente entende.

Pode anotar: em 2026, os melhores fundos têm gestores com décadas de experiência.

Eles tomam decisões baseadas em análise técnica, fundamentalista e inteligência de mercado.

Vamos ao pulo do gato: a diversificação dilui seu risco de forma científica.

Se uma ação cai 20%, outras podem subir 30% – e seu patrimônio continua protegido.

Isso é matemática financeira pura, não opinião de influencer.

Para você ter ideia: um fundo multimercado médio no Brasil tem entre 15 e 40 ativos diferentes.

Títulos públicos, ações, moedas, commodities – tudo numa única aplicação.

Agora repara nisso: com R$100 em um fundo de renda fixa, você acessa títulos que exigiriam R$50.000 individualmente.

São os mesmos CDBs, LCIs, LCAs e Tesouro Direto que os grandes bancos compram.

Só que numa escala acessível para quem está começando agora.

Pode fechar comigo: essa é a democratização real do investimento no Brasil de 2026.

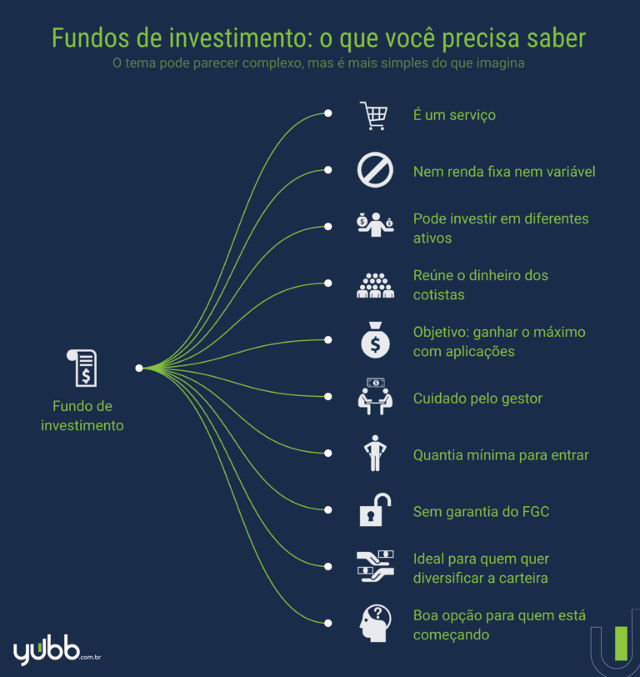

Em Destaque 2026: Um fundo de investimento é um veículo coletivo onde múltiplos investidores reúnem capital para ser administrado por um gestor profissional, que aloca os recursos em diversos ativos buscando rentabilidade.

O Que é um Fundo de Investimento e Para Que Serve?

Vamos combinar: guardar dinheiro na poupança, em 2026, é como tentar atravessar um rio a nado com uma mala cheia de pedras. Não rende, não protege e te deixa pra trás.

A verdade é que o mercado financeiro evoluiu, e com ele, as ferramentas para fazer seu dinheiro trabalhar para você. É aí que entram os fundos de investimento, uma porta de entrada inteligente para quem quer mais do que apenas ver o saldo parado.

Pode confessar, a ideia de investir pode parecer complicada, cheia de termos técnicos e riscos. Mas e se eu te dissesse que existe um jeito de ter acesso a uma carteira diversificada, gerida por profissionais, mesmo com pouco dinheiro? É exatamente isso que um fundo de investimento faz por você.

| Raio-X do Fundo de Investimento |

|---|

| ConceitoCondomínio de investidores para aplicação coletiva. |

| ParticipaçãoCotistas compram cotas, ‘pedaços’ do fundo. |

| ValorizaçãoValor da cota acompanha a performance dos ativos. |

| GestãoProfissional especializado toma as decisões de investimento. |

| DiversificaçãoPermite acesso a uma carteira variada com pouco capital. |

| RiscoDiluído pela diversificação da carteira de ativos. |

| Custos ComunsTaxa de administração é padrão. |

| Custos OpcionaisTaxa de performance pode ser cobrada se metas forem superadas. |

| Tipos PrincipaisRenda Fixa, Ações, Multimercados e Imobiliários (FIIs). |

| Renda FixaInveste em títulos públicos e privados. |

O Que É um Fundo de Investimento e Como Funciona?

Pense em um fundo de investimento como um grande ‘condomínio’ de investidores. Cada pessoa que entra nesse condomínio, chamado de cotista, compra um ‘pedaço’ do bolo. Esse pedaço é a cota de fundo.

O valor total desse bolo é o patrimônio do fundo, formado pela soma do dinheiro de todos os cotistas. Esse patrimônio é aplicado em diversos ativos, como ações, títulos de renda fixa, imóveis, moedas, entre outros, dependendo do tipo de fundo.

A mágica acontece porque existe um gestor profissional. Ele é o ‘síndico’ do nosso condomínio, com a responsabilidade de decidir onde e quando comprar ou vender esses ativos para tentar fazer o patrimônio crescer. Ele toma as decisões técnicas, você só acompanha.

Como Funciona a Aplicação Coletiva em Fundos de Investimento?

A essência da aplicação coletiva é justamente essa: unir o dinheiro de várias pessoas para ter mais força no mercado. Sozinho, com R$100, você mal consegue comprar uma ação de uma empresa. No fundo, esses R$100 se somam a milhares de outros, permitindo investir em uma cesta diversificada de ativos.

Essa união é o que chamamos de gestão de patrimônio em escala. O gestor, munido de conhecimento e recursos, busca as melhores oportunidades, diluindo o risco. Se um ativo vai mal, outros podem compensar, protegendo o seu investimento.

É como ir a um supermercado com um grupo de amigos. Cada um contribui com um pouco, e juntos vocês compram uma variedade de produtos que seriam caros ou inviáveis para uma pessoa só. A diferença é que aqui, o objetivo é fazer o dinheiro render.

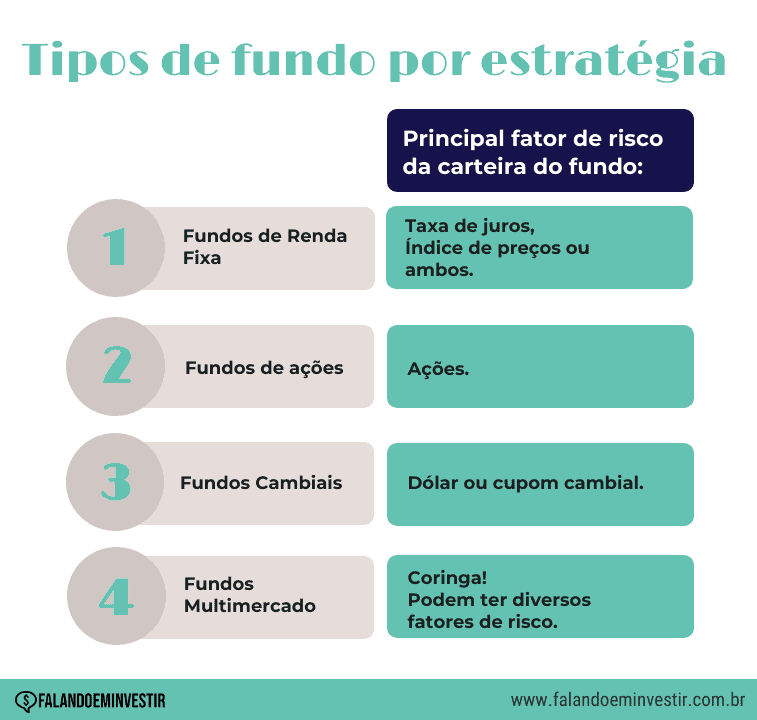

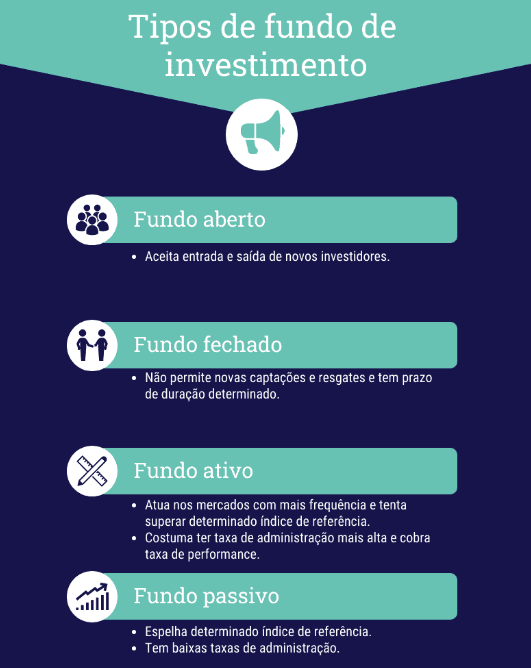

Tipos de Fundos de Investimento: Conheça os Mais Comuns

Olha só, não existe um fundo que sirva para todo mundo. Cada um tem um perfil e objetivo. Os mais comuns no mercado brasileiro são:

- Fundos de Renda Fixa: São os mais conservadores. Investem a maior parte do patrimônio em títulos de renda fixa, como Tesouro Direto (títulos públicos federais) e títulos privados (CDBs, LCIs, LCAs). São ideais para quem busca segurança e previsibilidade.

- Fundos de Ações: Para quem tem estômago para mais risco e busca alta rentabilidade. Investem majoritariamente em ações de empresas negociadas na bolsa de valores.

- Fundos Multimercados: São os ‘camaleões’. Podem investir em diversas classes de ativos (renda fixa, ações, câmbio, etc.) sem um compromisso de concentração em um único mercado. Oferecem flexibilidade ao gestor.

- Fundos Imobiliários (FIIs): Investem em empreendimentos imobiliários, como shoppings, prédios comerciais, galpões logísticos ou até mesmo em títulos de dívida imobiliária (CRIs). Geram renda com aluguéis ou valorização dos imóveis/títulos.

A escolha depende do seu perfil de risco e dos seus objetivos financeiros. Um bom consultor te ajudará a navegar por essas opções.

O Que São Cotas de Fundo e Como Elas Funcionam?

Como eu disse, a cota de fundo é a sua fração, o seu ‘tijolinho’ dentro do patrimônio total do fundo. Quando você aplica R$1.000 em um fundo e o valor da cota é R$10, você está comprando 100 cotas (R$1.000 / R$10).

O valor da cota não é fixo. Ele muda diariamente, refletindo o desempenho dos ativos que compõem a carteira do fundo. Se os ativos se valorizaram, o valor da sua cota sobe. Se desvalorizaram, ele cai.

Essa variação é o que chamamos de rentabilidade de fundos. Você ganha dinheiro quando o valor da sua cota, no momento em que você decide vender, é maior do que o valor que você pagou por ela. A liquidez (facilidade de resgate) varia conforme o tipo de fundo e suas regras.

Como Avaliar a Rentabilidade de Fundos de Investimento?

Avaliar a rentabilidade de fundos vai além de olhar apenas o último mês. É preciso ter uma visão de longo prazo e comparar com os benchmarks adequados.

O principal indicador é a rentabilidade líquida, ou seja, o que sobra depois de descontadas todas as taxas e impostos. Compare essa rentabilidade com a de outros fundos do mesmo tipo e com índices de referência, como o CDI (Certificado de Depósito Interbancário) para fundos de renda fixa ou o Ibovespa para fundos de ações.

Um bom ponto de partida é consultar os relatórios do fundo e informações em plataformas especializadas. A Anbima, por exemplo, é uma ótima fonte de dados e regulamentação do mercado.

A rentabilidade passada não garante rentabilidade futura, mas é um forte indicador da qualidade da gestão e da estratégia do fundo.

Preste atenção também à volatilidade. Fundos mais voláteis podem ter retornos maiores, mas também riscos mais elevados. O Banco Central do Brasil (bcb.gov.br) também oferece informações valiosas sobre o cenário econômico que afeta os investimentos.

Gestão de Patrimônio com Fundos de Investimento: Vantagens e Estratégias

A gestão de patrimônio com fundos de investimento é uma estratégia poderosa para quem busca crescimento consistente. A principal vantagem é o acesso a uma gestão profissional e diversificada, mesmo com pouco capital inicial.

Imagine ter um time de especialistas trabalhando para você, selecionando os melhores ativos e gerenciando os riscos. Isso libera seu tempo e sua mente para focar em outras áreas da sua vida, sabendo que seu dinheiro está sendo bem cuidado.

Uma estratégia comum é a diversificação entre diferentes tipos de fundos. Se você é mais conservador, pode alocar a maior parte em fundos de renda fixa e uma pequena parcela em fundos multimercados ou de ações. Se busca mais retorno, inverte essa proporção.

Como Montar uma Carteira de Ativos com Fundos de Investimento?

Montar uma carteira de ativos diversificada com fundos é mais simples do que parece. O segredo é alinhar os fundos escolhidos aos seus objetivos financeiros e ao seu perfil de risco.

Comece definindo seus objetivos: você quer proteger seu dinheiro, ter uma renda extra, ou buscar crescimento acelerado? Depois, avalie seu apetite por risco. Você se sente confortável com oscilações ou prefere estabilidade?

Com base nisso, você pode montar uma carteira equilibrada. Por exemplo: 60% em fundos de renda fixa para segurança, 30% em fundos multimercados para buscar um retorno um pouco maior e 10% em fundos de ações para potencializar ganhos no longo prazo. A beleza dos fundos é que você pode ajustar essa alocação facilmente.

Custos e Taxas de Fundos de Investimento: O Que Você Precisa Saber

Aqui está o detalhe que muita gente ignora e que pode corroer seus ganhos: os custos. Existem duas taxas principais que você precisa ficar de olho:

- Taxa de Administração: É um percentual anual cobrado sobre o valor total do seu investimento. Essa taxa remunera o gestor e a estrutura do fundo pelos serviços prestados. Ela é cobrada diariamente, mas o impacto é sentido no acumulado do ano.

- Taxa de Performance: Essa taxa só é cobrada se o fundo superar um determinado índice de referência (benchmark), como o CDI ou o Ibovespa. É uma forma de o gestor ser recompensado por entregar resultados acima da média.

É fundamental ler o regulamento do fundo e entender todas as taxas antes de investir. Uma taxa de administração alta, por exemplo, pode comprometer significativamente a sua rentabilidade no longo prazo, especialmente em fundos de renda fixa onde os ganhos são mais modestos.

Vale a Pena Investir em Fundos?

A resposta curta é: sim, vale muito a pena, especialmente em 2026. Os fundos de investimento democratizaram o acesso a investimentos de qualidade.

Eles oferecem diversificação, gestão profissional e a possibilidade de começar com valores acessíveis. Para quem busca fugir da poupança e construir patrimônio de forma inteligente, os fundos são uma ferramenta poderosa.

Lembre-se: a chave é escolher o fundo certo para o seu perfil, entender os custos envolvidos e ter paciência. Com a estratégia correta, R$100 hoje podem, sim, ser o ponto de partida para um patrimônio sólido no futuro.

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Olha só: Teoria é legal, mas prática é o que te faz ganhar dinheiro.

Vou te passar alguns macetes que aprendi na raça.

Anota aí para não esquecer.

- Comece pelo regulamento: Antes de colocar um real, leia o prospecto do fundo. É chato, mas é ali que estão as regras do jogo, as taxas e os riscos. Não pule essa etapa.

- Ignore a rentabilidade passada: O desempenho de ontem não garante o de amanhã. Foque na estratégia do gestor e no tipo de ativo que ele compra. Isso sim é duradouro.

- Prefira fundos ‘enxutos’: Um fundo com taxa de administração de 2% ao ano já começa no prejuízo. Procure opções abaixo de 1,5%, principalmente para renda fixa. Cada centavo conta.

- Teste a liquidez na prática: Não acredite apenas no ‘resgate em D+1’. Faça um pequeno resgate de teste antes de aplicar um valor grande. Assim você confirma na prática como funciona.

- Use a diversificação a seu favor: Não coloque tudo em um só veículo. Mesmo dentro dos fundos, misture um de renda fixa com um multimercado, por exemplo. É a melhor proteção contra surpresas.

A verdade é a seguinte: Seguir essas dicas já te coloca à frente de 80% dos investidores iniciantes.

Perguntas Que Todo Iniciante Faz (e as Respostas Diretas)

Qual a diferença entre fundo de investimento e Tesouro Direto?

A principal diferença está no ‘condutor do carro’. No Tesouro Direto, você mesmo compra um título do governo. Num fundo, você contrata um gestor profissional para montar e pilotar uma carteira diversificada por você.

O Tesouro é mais simples e previsível. Já uma aplicação coletiva te dá acesso a estratégias complexas e a uma variedade maior de ativos, mas cobra uma taxa por isso. A escolha depende se você quer simplicidade ou gestão especializada.

Como sei se um fundo é bom para iniciantes?

Olhe para três coisas: baixa volatilidade, liquidez diária e taxa de administração reduzida.

Fundos de renda fixa referenciados ao CDI ou multimercados conservadores são ótimos portas de entrada. Eles têm oscilações menores e permitem que você acompanhe o ritmo sem sustos. Evite começar por fundos de ações agressivos.

Como calcular o rendimento real do meu investimento?

Pegue a rentabilidade bruta anunciada e subtraia todas as taxas (administração e performance, se houver) e o Imposto de Renda.

Muita gente esquece do IR, que incide sobre o ganho de capital no resgate. A alíquota varia de 15% a 22,5%, dependendo do prazo. Use uma calculadora de rentabilidade líquida, várias corretoras oferecem de graça. Só o que sobra depois de tudo isso é o seu lucro de verdade.

E Agora? O Primeiro Passo Para Sair do Zero

Vamos combinar: Você já sabe mais do que a maioria.

Entendeu que não precisa ser rico para começar. Aprendeu que a aplicação coletiva é uma ferramenta poderosa. E descobriu os erros que deve evitar.

O desafio é este: Não deixe esse conhecimento na gaveta.

Hoje mesmo, abra a plataforma da sua corretora ou banco. Não para aplicar tudo, mas para pesquisar. Filtre os fundos por ‘renda fixa’ e ‘liquidez diária’. Leia a descrição de um. Veja a taxa de administração.

Esse é o movimento. Pequeno, mas decisivo.

Compartilhe essa dica com um amigo que também quer começar. A jornada fica mais leve acompanhada.

E me conta nos comentários: qual sua maior dúvida sobre como escolher o primeiro?