Você sabe como funciona o rotativo do cartão e por que ele pode ser uma armadilha financeira? Muitos de nós já nos deparamos com a fatura do cartão e, sem perceber, caímos nessa cilada que pode virar uma bola de neve. O que pouca gente sabe é que o rotativo é, na verdade, um tipo de empréstimo automático do banco, e as taxas de juros são altíssimas. Mas calma, neste guia completo, eu vou te mostrar o caminho para entender essa modalidade e, o mais importante, como fugir dela para manter suas finanças saudáveis em 2026.

Como o crédito rotativo do cartão realmente opera no seu dia a dia?

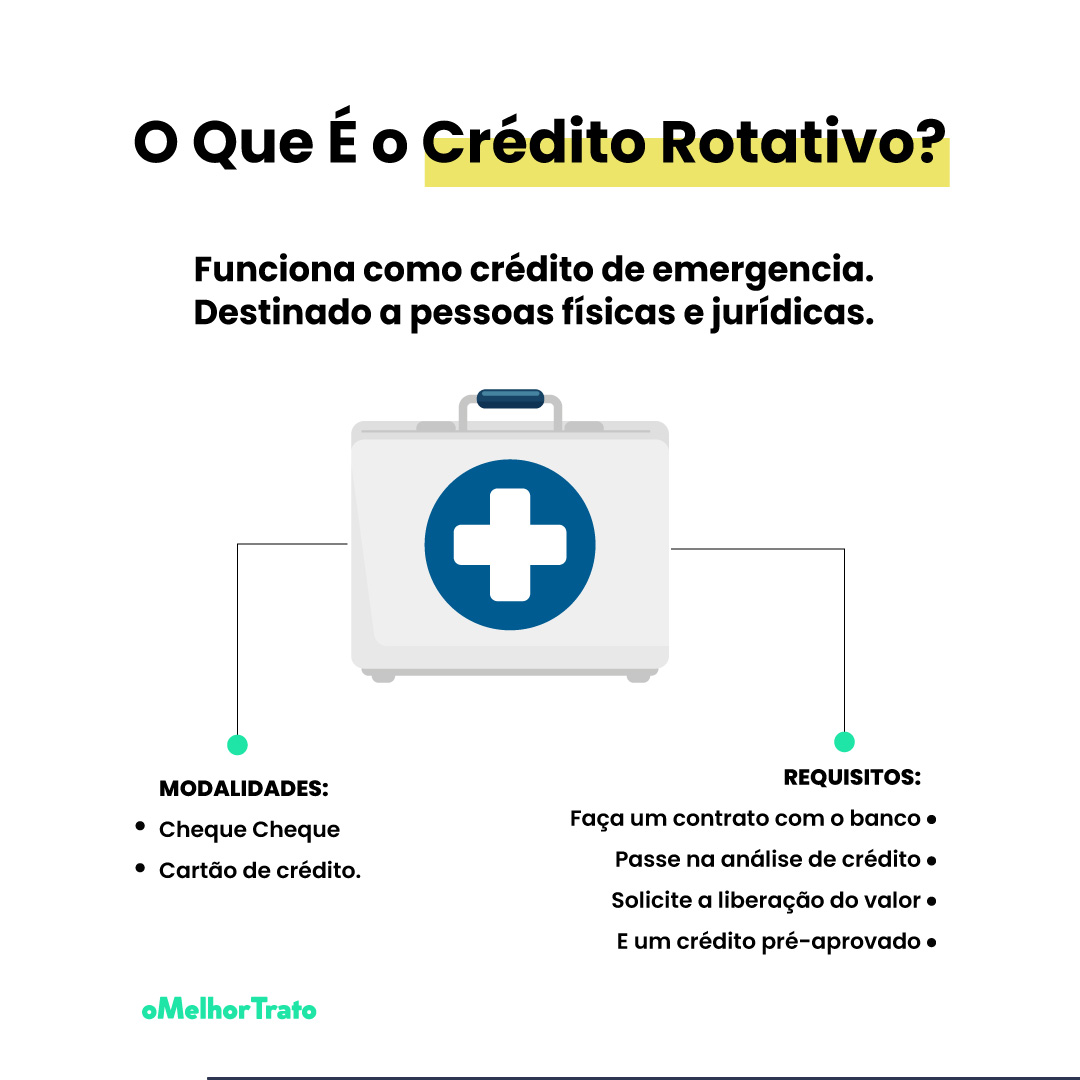

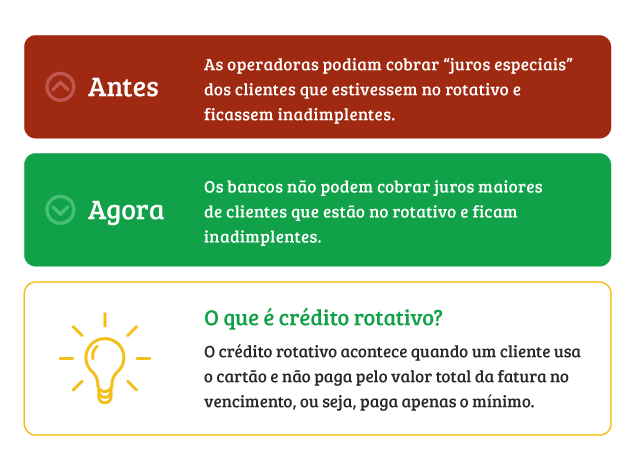

O crédito rotativo do cartão é acionado automaticamente quando você não paga o valor total da sua fatura até o vencimento. Em vez de quitar tudo, você paga um valor menor. O saldo restante entra no rotativo.

Pois é, funciona como um empréstimo emergencial concedido pelo seu banco. Parece conveniente na hora, não é mesmo?

A questão é que ele é o campeão de juros no mercado financeiro. As taxas podem superar os 400% ao ano.

Fica tranquila, em 2026 a regra dos 30 dias te protege. Você pode usar o rotativo por um mês, no máximo. Depois disso, o banco é obrigado a te oferecer um parcelamento com juros menores.

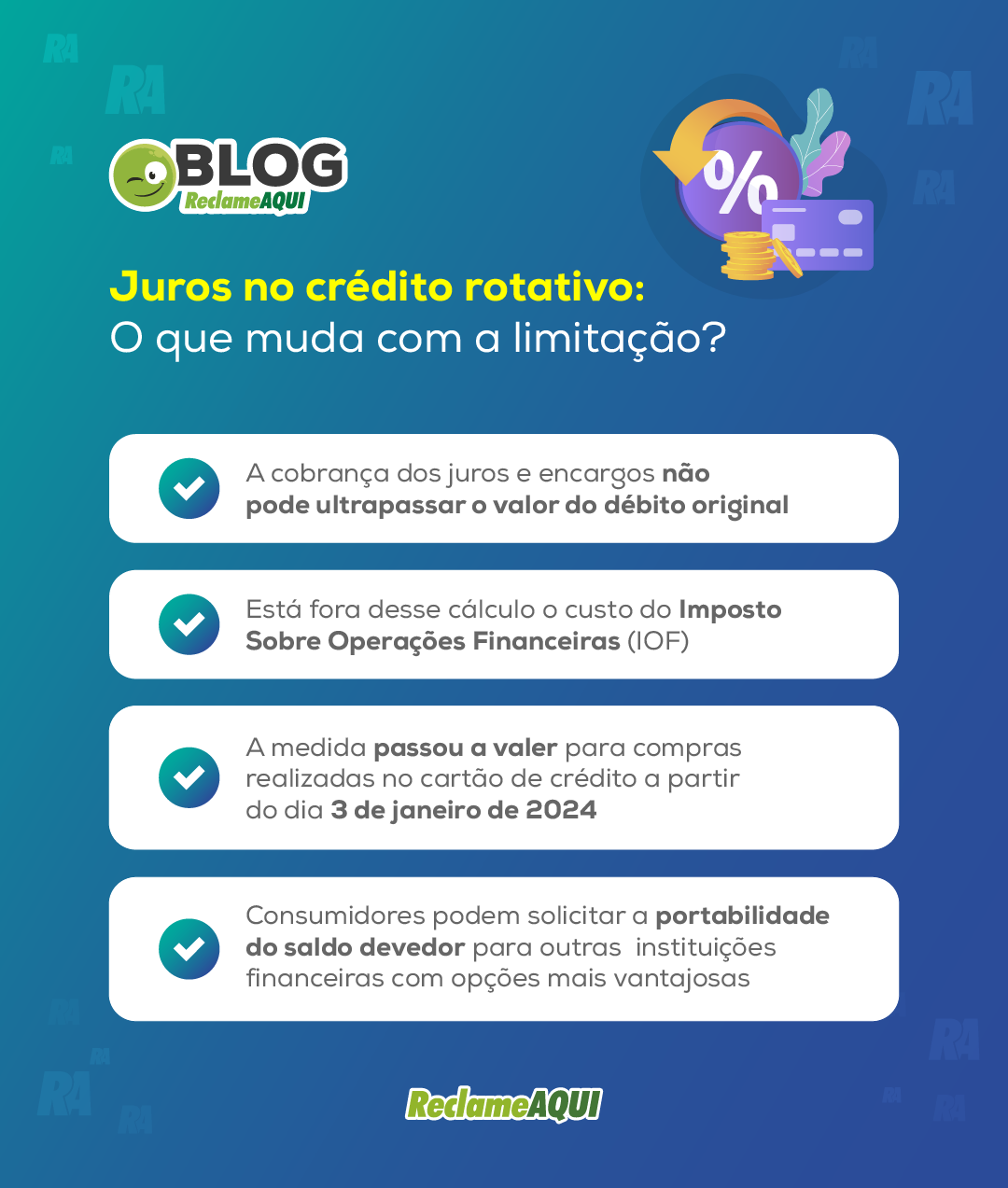

“Desde 2024, o valor total dos juros e encargos cobrados no crédito rotativo não pode ultrapassar 100% do valor da dívida original, limitando uma dívida de R$ 1.000 a um máximo de R$ 2.000.”

Rotativo do Cartão: O Guia Completo Para Entender e Evitar Juros Altos

Vamos combinar: o cartão de crédito é uma ferramenta poderosa no nosso dia a dia, mas ele esconde armadilhas que podem virar um pesadelo financeiro. Uma delas é o temido crédito rotativo. Muita gente cai nele sem nem perceber, e quando vê, a dívida já virou uma bola de neve. Mas fica tranquila, porque estou aqui para desmistificar isso de vez e te mostrar como sair dessa cilada ou, melhor ainda, como evitá-la.

Basicamente, o rotativo é um empréstimo automático que o banco faz para você quando não quita o valor total da sua fatura de cartão de crédito. Parece uma mão na roda na hora do aperto, né? Pois é, mas o preço desse ‘favor’ é altíssimo. Entender como ele funciona é o primeiro passo para manter suas finanças sob controle.

Para te dar uma visão rápida, preparei um raio-x do crédito rotativo:

| Característica | Descrição |

|---|---|

| O que é | Empréstimo automático do banco ao não pagar o valor total da fatura. |

| Juros | Podem superar 400% ao ano, os mais altos do mercado. |

| Uso Contínuo | Limitado a um mês (regra dos 30 dias). |

| Teto de Cobrança | Juros e encargos não podem ultrapassar 100% do valor original da dívida (desde 2024). |

| Alternativa | Parcelamento da fatura, com taxas geralmente menores. |

| Riscos | Efeito bola de neve, impacto negativo no score de crédito. |

Como o Crédito Rotativo é Acionado e Funciona

O crédito rotativo entra em ação no exato momento em que você não paga o valor total da sua fatura. Em vez de quitar tudo, você opta por pagar apenas o valor mínimo ou uma quantia entre o mínimo e o total. Nesse cenário, o saldo restante vira um empréstimo. O banco, de forma automática, transfere esse valor para a sua próxima fatura, acrescido de juros altíssimos. É como se o banco dissesse: ‘Ok, você não pagou tudo, então vamos rolar essa dívida para o mês que vem, mas com um custo bem alto’.

O grande problema é que essa operação é feita sem muita clareza para o consumidor. Muitas vezes, a pessoa pensa que está apenas adiando um pagamento, quando na verdade está contratando um crédito com uma das maiores taxas de juros do mercado. A fatura seguinte virá com o valor que você não pagou, mais os juros do período anterior, e assim sucessivamente, se você continuar sem quitar o total.

A Incidência dos Juros do Rotativo (Mais de 400% ao Ano)

Aqui é onde a coisa pega de verdade. Os juros do crédito rotativo são exorbitantes. Estamos falando de taxas que podem ultrapassar os 400% ao ano. Para você ter uma ideia, essa é uma das taxas de juros mais altas disponíveis no mercado financeiro. Nenhum outro tipo de crédito chega perto disso.

Pois é, esse percentual assustador significa que uma pequena dívida pode crescer de forma alarmante em pouco tempo. Se você não tomar cuidado, os juros podem rapidamente se tornar maiores que o valor original da sua compra. É fundamental ter essa informação clara para evitar cair nessa armadilha financeira.

A Regra dos 30 Dias para o Uso do Rotativo

Para tentar frear o endividamento excessivo, existe uma regra importante: o uso do crédito rotativo é limitado a um ciclo de fatura, ou seja, um mês. Após esse período, se você ainda não quitou o saldo devedor, o banco é obrigado por lei a oferecer a você uma linha de crédito com juros menores, geralmente o parcelamento da fatura. Essa é uma proteção para o consumidor.

O objetivo dessa regra é impedir que você fique preso no rotativo por meses a fio, acumulando juros impagáveis. Ao final de um mês usando o rotativo, o banco deve apresentar opções de parcelamento. É seu direito e dever do banco oferecer isso. Fique atenta a essa mudança na sua fatura.

O Teto de 100% na Cobrança de Juros (Regra de 2024)

Uma novidade importante que entrou em vigor em 2024 é o teto para a cobrança de juros e encargos sobre a dívida do cartão de crédito. Agora, o total de juros e outros encargos cobrados não pode ultrapassar o valor original da dívida. Isso significa que, se você comprou algo por R$ 100, o máximo que o banco poderá cobrar em juros e encargos, somados, é R$ 100, totalizando R$ 200.

Essa medida visa proteger o consumidor do efeito bola de neve descontrolado, onde os juros se tornavam muito maiores que o valor principal da dívida. É um alívio, mas não elimina a necessidade de pagar a fatura em dia para evitar qualquer cobrança adicional.

Os Riscos do Crédito Rotativo: Efeito Bola de Neve e Impacto no Score

Os perigos do rotativo vão além dos juros altos. O principal deles é o chamado efeito bola de neve. Como os juros são compostos e aplicados sobre o saldo devedor, cada mês que você não quita o total, a dívida cresce exponencialmente. O que era um pequeno débito pode se transformar em uma montanha de dinheiro que você levará anos para pagar.

Além disso, o uso frequente do crédito rotativo pode sinalizar para as instituições financeiras um descontrole nas suas finanças. Isso pode ter um impacto negativo direto no seu score de crédito. Um score baixo dificulta a aprovação de novos créditos, financiamentos e até mesmo a obtenção de um aluguel. É um ciclo vicioso que você precisa romper.

Melhores Alternativas e Recomendações para Evitar o Rotativo

A melhor estratégia é sempre evitar o rotativo. A forma mais segura e inteligente de lidar com o cartão de crédito é pagar a fatura integralmente, todo mês. Se não for possível quitar o valor total, a alternativa mais recomendada é o parcelamento da fatura. Geralmente, as taxas de juros do parcelamento são fixas e bem menores que as do rotativo.

Outra dica de ouro é o planejamento financeiro. Crie um orçamento detalhado, saiba exatamente para onde seu dinheiro está indo e evite gastos impulsivos. Se você sabe que terá um gasto grande, procure se planejar com antecedência. Em casos de dívidas maiores e mais complexas, considere a portabilidade de crédito ou a negociação direta com o banco para buscar um empréstimo com juros mais acessíveis para quitar o cartão. A organização é sua maior aliada.

Onde Consultar as Taxas de Juros do Seu Banco

É seu direito saber exatamente quais são as taxas de juros aplicadas ao seu cartão de crédito. Para consultar os encargos financeiros do rotativo e do parcelamento, você pode verificar diretamente na sua fatura do cartão. Geralmente, há um campo específico detalhando essas informações. Além disso, o site do Banco Central do Brasil disponibiliza um comparador de taxas de juros de crédito, onde você pode pesquisar as taxas praticadas por diferentes instituições financeiras.

Outra forma é acessar o aplicativo ou o internet banking do seu banco. Na seção de cartão de crédito, costuma haver um link ou uma área dedicada a informações sobre juros, limites e condições de parcelamento. Não hesite em procurar essa informação; conhecimento é poder para suas finanças.

O Rotativo do Cartão: Vale a Pena?

Vamos ser diretos: não, o rotativo do cartão de crédito não vale a pena. As taxas de juros são proibitivas e podem rapidamente transformar um pequeno imprevisto financeiro em uma dívida incontrolável. O que parece uma solução rápida para um aperto momentâneo é, na verdade, um dos caminhos mais perigosos para o endividamento no Brasil.

A única situação em que o rotativo poderia ser considerado é se você tiver certeza absoluta de que conseguirá quitar o valor total na próxima fatura, e mesmo assim, com muita cautela. O ideal é sempre priorizar o pagamento integral. Se isso não for possível, opte pelo parcelamento da fatura ou busque outras linhas de crédito com taxas mais justas. Sua saúde financeira agradece.

Dicas Extras

- Priorize o pagamento integral: Sempre que possível, quite a fatura completa. Isso evita que você caia no rotativo e pague juros altíssimos.

- Negocie com o banco: Se estiver com dificuldades, entre em contato com a operadora do cartão. Eles podem oferecer opções de parcelamento com taxas melhores do que as do rotativo.

- Acompanhe seu extrato: Verifique seu extrato regularmente para entender seus gastos e evitar surpresas na fatura.

- Planeje seus gastos: Use o cartão de crédito com consciência, sabendo que você terá que pagar a fatura. Evite compras por impulso.

- Considere o parcelamento da fatura: Se não conseguir pagar o total, o parcelamento da fatura é uma alternativa mais vantajosa que o rotativo, com juros menores e previsíveis.

Dúvidas Frequentes

O que acontece se eu não pagar o rotativo do cartão?

Se você não pagar o valor total da fatura e também não optar pelo parcelamento, o saldo restante entra no crédito rotativo. Isso significa que os juros mais altos do mercado começam a incidir sobre essa dívida. Se essa situação se prolongar, pode gerar o chamado efeito bola de neve, dificultando o pagamento futuro e impactando seu score de crédito.

Parcelar a fatura ou pagar o mínimo: qual é o melhor?

Pagar o mínimo é uma armadilha. Ele apenas cobre uma pequena parte da fatura e o restante entra no rotativo, com juros altíssimos. Parcelar a fatura, por outro lado, é geralmente uma opção muito mais vantajosa, pois as taxas de juros costumam ser menores e fixas, tornando a dívida mais gerenciável.

Existe um limite para os juros do rotativo?

Sim. Desde 2024, existe um teto de 100% da dívida para juros e encargos. Isso significa que o valor total cobrado em juros e taxas não pode ultrapassar o valor original da sua dívida. No entanto, as taxas do rotativo continuam sendo as mais altas do mercado, por isso é fundamental evitá-lo.

Chega de Juros Abusivos!

Entender como funciona o rotativo do cartão de crédito é o primeiro passo para se livrar dessa armadilha financeira. Lembre-se que ele é um empréstimo automático com taxas altíssimas. Se você se encontra nessa situação, busque alternativas como o parcelamento da fatura, que é uma opção muito mais inteligente. Fique atento às suas finanças e planeje seus gastos para manter seu score de crédito saudável e evitar o efeito bola de neve. Explore mais sobre como evitar o crédito rotativo e sair das dívidas para ter mais tranquilidade financeira.