O que é fundo de garantia? É a reserva financeira que protege seu dinheiro e poucos conhecem seus segredos. Vamos desvendar como ele funciona na prática.

Fundo de Garantia: o direito trabalhista que cria sua reserva financeira sem descontar do seu salário

Vamos combinar: muita gente acha que o FGTS é um desconto no contracheque. A verdade é a seguinte: esse dinheiro sai 100% do bolso do empregador.

O grande segredo? São 8% do seu salário bruto depositados todo mês na sua conta vinculada. Para aprendizes, a taxa cai para 2%, mas o princípio é o mesmo.

Mas preste atenção: esse valor não fica parado. Ele é corrigido monetariamente, no mínimo pela inflação (IPCA), garantindo que seu poder de compra não seja corroído com o tempo.

Aqui está o detalhe: essa proteção vale para trabalhadores CLT, rurais, temporários, avulsos e domésticos. É um direito que abrange praticamente todo mundo com carteira assinada no Brasil.

Pode confessar: você já imaginou que tinha tanto dinheiro guardado sem nem perceber?

Em Destaque 2026: O FGTS é uma reserva financeira compulsória criada para proteger o trabalhador demitido sem justa causa, com depósitos mensais de 8% do salário bruto feitos pelo empregador em conta vinculada na Caixa Econômica Federal.

O Que É o Fundo de Garantia e Para Que Serve?

Vamos combinar: falar de dinheiro é sempre bom, né? E quando esse dinheiro é seu por direito, mas fica guardado para te dar um respiro em momentos cruciais, a coisa fica ainda melhor.

Pois é, o Fundo de Garantia por Tempo de Serviço (FGTS) é exatamente isso: uma reserva financeira criada para proteger o trabalhador.

Pode confessar, muita gente acha que é um bicho de sete cabeças, mas a verdade é que ele é mais simples e vantajoso do que parece. Fique ligado que vou te mostrar o pulo do gato.

| Característica | Detalhe |

|---|---|

| Direito Trabalhista | Reserva financeira obrigatória. |

| Origem do Valor | Depósito mensal do empregador (8% do salário bruto). |

| Desconto no Salário | Não há desconto para o trabalhador. |

| Correção Monetária | No mínimo pela inflação (IPCA). |

| Quem Tem Direito | Trabalhadores com carteira assinada (CLT), rurais, temporários, avulsos e domésticos. |

| Liberação do Saque | Situações específicas como demissão sem justa causa, compra de imóvel, aposentadoria, etc. |

| Modalidades de Saque | Saque-Rescisão e Saque-Aniversário. |

| Multa Rescisória | 40% sobre o saldo, paga pela empresa em demissão sem justa causa. |

O Que É o Fundo de Garantia (FGTS) e Como Funciona?

A gente sabe que a vida de carteira assinada tem suas vantagens, e o FGTS é uma delas. Ele funciona como uma espécie de poupança forçada, onde o empregador é obrigado a depositar um valor mensalmente.

Esse dinheiro fica guardado em uma conta vinculada, aberta especificamente para você na Caixa Econômica Federal. O bacana é que esse saldo não é descontado do seu salário, ou seja, é um extra que você não vê sair do bolso, mas que está ali, crescendo.

A correção monetária garante que seu dinheiro não perca valor para a inflação. É como ter um cofrinho que, além de guardar, ainda faz o dinheiro render um pouquinho, protegendo seu poder de compra.

Quem Tem Direito ao Fundo de Garantia? Entenda os Requisitos

A boa notícia é que o FGTS não é exclusividade de um grupo pequeno. Se você tem carteira assinada (CLT), já está dentro!

Mas não para por aí. Trabalhadores rurais, temporários, avulsos e até mesmo os empregados domésticos também têm direito a esse benefício. Basicamente, se você tem um contrato de trabalho formalizado, o FGTS é seu.

Para aprendizes, a regra muda um pouco: o depósito é de 2% sobre o salário, mas o princípio é o mesmo: uma reserva para o futuro.

Como Funciona o Depósito FGTS: Valor e Periodicidade

Aqui está o detalhe que faz toda a diferença: o depósito do FGTS é responsabilidade exclusiva do empregador. Ele deve depositar, todo mês, o equivalente a 8% do seu salário bruto.

Isso inclui não só o salário base, mas também horas extras, adicionais e outras verbas salariais. É um valor significativo que, somado ao longo do tempo, forma uma bela reserva.

A periodicidade é mensal, sempre até o dia 7 do mês seguinte ao trabalhado. Esse controle é fundamental para garantir que seu direito seja respeitado. Se houver atraso, a empresa pode ter que arcar com multas e juros.

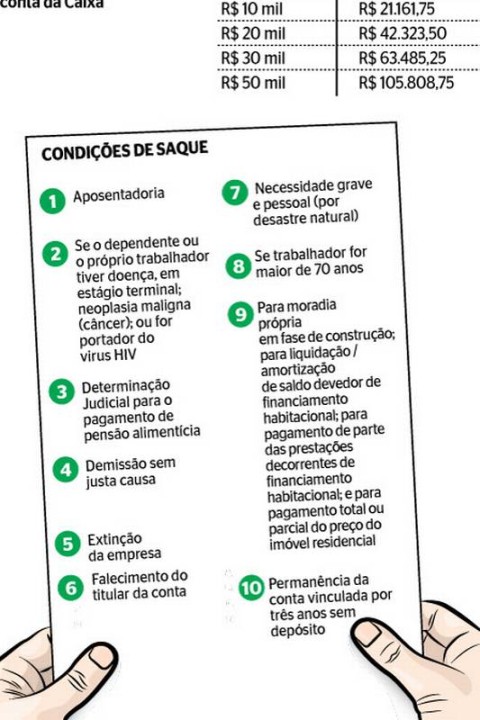

Quando o Dinheiro Pode Ser Sacado? Situações de Saque FGTS

Vamos combinar, o mais legal é saber quando esse dinheiro pode vir para a sua mão, né? O FGTS foi pensado para te dar um fôlego em momentos importantes.

A situação mais conhecida é a demissão sem justa causa. Nesse caso, você saca o valor total depositado, mais uma multa rescisória paga pela empresa. Mas não é só isso!

Você também pode sacar em casos de aposentadoria, para comprar seu imóvel, em situações de doenças graves (suas ou de dependentes), ou em emergências como calamidades públicas. O FGTS é um verdadeiro colchão de segurança.

Existe ainda o Saque-Aniversário, uma modalidade que te permite retirar uma parte do saldo anualmente, no mês do seu aniversário. Mas atenção: ao optar por ele, você abre mão do saque total em caso de demissão sem justa causa.

Conta Vinculada do FGTS: O Que É e Como Acessar

A famosa conta vinculada é o local onde todo esse dinheiro fica guardado. Pense nela como uma conta bancária separada, exclusiva para o seu FGTS, aberta pela empresa onde você trabalha.

Você pode consultar o saldo e o extrato a qualquer momento. A Caixa Econômica Federal disponibiliza aplicativos e o site oficial para que você acompanhe tudo de perto. É importante manter seus dados atualizados para facilitar o acesso.

Ter essa transparência é essencial para você saber exatamente quanto tem guardado e planejar seus próximos passos, seja para uma compra futura ou para emergências.

Multa Rescisória do FGTS: Cálculo e Direitos Trabalhistas

Quando falamos em demissão sem justa causa, a multa rescisória é um dos direitos mais importantes. A empresa é obrigada a pagar 40% sobre todo o valor depositado na sua conta do FGTS durante o contrato de trabalho.

Esse valor é um adicional, pago pela rescisão do contrato, e serve como uma compensação. É um direito seu e as empresas sabem disso. A fiscalização garante que essa regra seja cumprida.

O cálculo é feito sobre o saldo total, incluindo os depósitos de todos os meses. Se a demissão for por justa causa, essa multa não é devida. Fique atento aos seus direitos!

Reserva Financeira do FGTS: Importância e Utilização

Olha só, o FGTS é, na sua essência, uma reserva financeira. Ele te dá segurança para imprevistos e para a realização de grandes sonhos, como a casa própria.

A importância de não mexer nesse dinheiro sem necessidade é clara: ele está lá para te dar um suporte quando você mais precisar. Seja para um curso, para abrir um negócio ou para cobrir despesas médicas inesperadas.

O planejamento é a chave. Saber que você tem esse valor guardado, corrigido e seguro, te dá uma tranquilidade imensa. É um dinheiro que trabalha para você, mesmo quando você não está usando.

Saque FGTS para Compra da Casa Própria: Regras Atuais

A compra do primeiro imóvel é um sonho para muitos brasileiros, e o FGTS pode ser um grande aliado nessa jornada. As regras para usar o saldo do FGTS na aquisição da casa própria são bem claras.

Você pode usar o saldo para dar entrada, amortizar o saldo devedor ou pagar parte das prestações. É uma excelente forma de viabilizar um investimento tão importante.

Para isso, é preciso atender a alguns requisitos, como ter pelo menos três anos de trabalho sob o regime do FGTS (não precisam ser contínuos), não possuir outro imóvel na mesma cidade onde pretende morar e o imóvel deve ser residencial, urbano e destinado à sua moradia.

Vale a Pena? O Veredito do Especialista

A verdade é que o FGTS é um dos pilares da proteção ao trabalhador no Brasil. Ele funciona como um seguro, uma poupança e um facilitador de grandes conquistas.

Ignorar o FGTS é perder uma oportunidade de ter uma reserva sólida para emergências e para realizar sonhos. É um direito trabalhista que, quando bem compreendido e utilizado, faz uma diferença enorme na vida financeira.

Mantenha-se informado sobre as regras, consulte seu saldo regularmente e planeje o uso desse recurso. O FGTS é, sem dúvida, um dos segredos mais valiosos para a segurança financeira do trabalhador brasileiro. E agora você conhece esse segredo!

Dicas Extras: O ‘Pulo do Gato’ Que Faz Seu Dinheiro Trabalhar Melhor

Vamos combinar: teoria é legal, mas o que importa é a ação. Aqui estão os macetes que separam quem só tem o fundo de quem realmente o usa.

- Primeiro passo obrigatório: Baixe o app ‘FGTS’ no celular e faça seu cadastro. É a forma mais rápida de consultar o saldo e bloquear saques não autorizados. Demora menos de 10 minutos.

- Erro clássico que você NÃO pode cometer: Nunca, em hipótese alguma, informe sua senha do app ou dados da conta para terceiros prometendo ‘liberar saques’. É golpe. A Caixa nunca pede isso.

- Para quem pensa em comprar um imóvel: O rendimento da conta vinculada costuma superar a poupança. Em 2023, por exemplo, a taxa de juros do FGTS foi de 3% ao ano + TR, contra 0,5% ao mês (6,17% ao ano) da caderneta. Faça as contas: para um saldo de R$ 20 mil, a diferença em um ano pode passar de R$ 500.

- Na hora da demissão: A multa de 40% é paga pela empresa direto ao fundo. Você não recebe esse valor em mãos, ele vai para sua conta. Fique de olho no extrato.

- Se a grana estiver parada: Considere o Saque-Aniversário se não planeja usar o valor para compra da casa própria nos próximos anos. Você saca uma parte todo ano e o resto continua rendendo. É uma estratégia para quem quer uma ‘renda extra’ anual previsível.

Perguntas Que Todo Mundo Faz (E As Respostas Diretas)

Posso sacar o FGTS se eu pedir demissão?

Não. O saque por demissão só é liberado quando o empregador dispensa o trabalhador sem justa causa.

Aqui está o detalhe: se você pedir para sair, o direito ao saque fica bloqueado. A exceção é se você for demitido posteriormente em outro emprego com carteira assinada.

FGTS rende mais que a poupança?

Geralmente, sim. A conta do FGTS rende, no mínimo, 3% ao ano mais a Taxa Referencial (TR).

Olha só: a poupança hoje rende 0,5% ao mês (cerca de 6,17% ao ano). Parece mais, mas a correção do FGTS é garantida e somada à TR, que em períodos de inflação alta pode fazer a diferença. Para objetivos de longo prazo, como a compra de uma casa, ele costuma ser mais vantajoso.

Como usar o FGTS para comprar um imóvel?

Você pode usar o saldo para dar a entrada ou amortizar a prestação do financiamento habitacional.

O grande segredo: o valor não é sacado para você. Ele é transferido direto da sua conta vinculada para a construtora ou banco financiador. Para isso, o imóvel precisa ser seu primeiro, estar na planta ou pronto, e o financiamento deve ser pelo Sistema Financeiro de Habitação (SFH). Consulte um corretor de imóveis ou a Caixa para verificar a documentação.

E Agora? Seu Dinheiro Nunca Mais Vai Ficar Esquecido

Pronto. Você acabou de descobrir que o fundo de garantia não é um bicho de sete cabeças.

É uma ferramenta poderosa. Uma reserva que cresce silenciosamente, protegida por lei, esperando o momento certo para realizar um sonho ou cobrir uma emergência.

A verdade é a seguinte: conhecimento sem ação é só informação. Seu próximo passo não pode ser ‘deixar para depois’.

O primeiro passo é este: Pare agora mesmo, pegue o celular e baixe o aplicativo oficial da Caixa para consultar seu saldo. Leva dois minutos. É o seu dinheiro. Você merece saber onde ele está e quanto vale.

Compartilhe essa dica com aquele amigo que também acha que o FGTS ‘some’ em uma conta misteriosa. Ajudar os outros a cuidar do que é deles é um puta gesto de amizade.

E para você: qual é o seu plano para esse dinheiro? Deixar rendendo para a casa própria ou criar uma reserva de emergência? Conta aqui nos comentários, vamos trocar uma ideia.