Entender o que é CDB e CDI é o primeiro passo para investir com inteligência e deixar o dinheiro trabalhando por você.

CDB e CDI: a dupla que vai transformar sua conta bancária

Vamos combinar: você já cansou de ver seu dinheiro parado na poupança, rendendo quase nada.

A verdade é a seguinte: o CDB e o CDI são os dois pilares que sustentam os investimentos de renda fixa no Brasil.

O grande segredo? Eles trabalham juntos para você ganhar mais, com um risco controlado.

Pode confessar: você já ouviu falar em “100% do CDI” mas nunca soube exatamente o que isso significa na prática.

Aqui está o detalhe: o CDI é a régua que mede a rentabilidade, e o CDB é o produto que usa essa régua para fazer seu dinheiro crescer.

Olha só: enquanto a poupança rende 70% da Selic, um CDB bom pode render 100% do CDI ou mais – e a diferença no bolso é absurda.

Mas preste atenção: isso não é magia, é matemática financeira aplicada no dia a dia dos bancos.

E o melhor: você não precisa ser um expert do mercado para começar. Basta entender a lógica por trás.

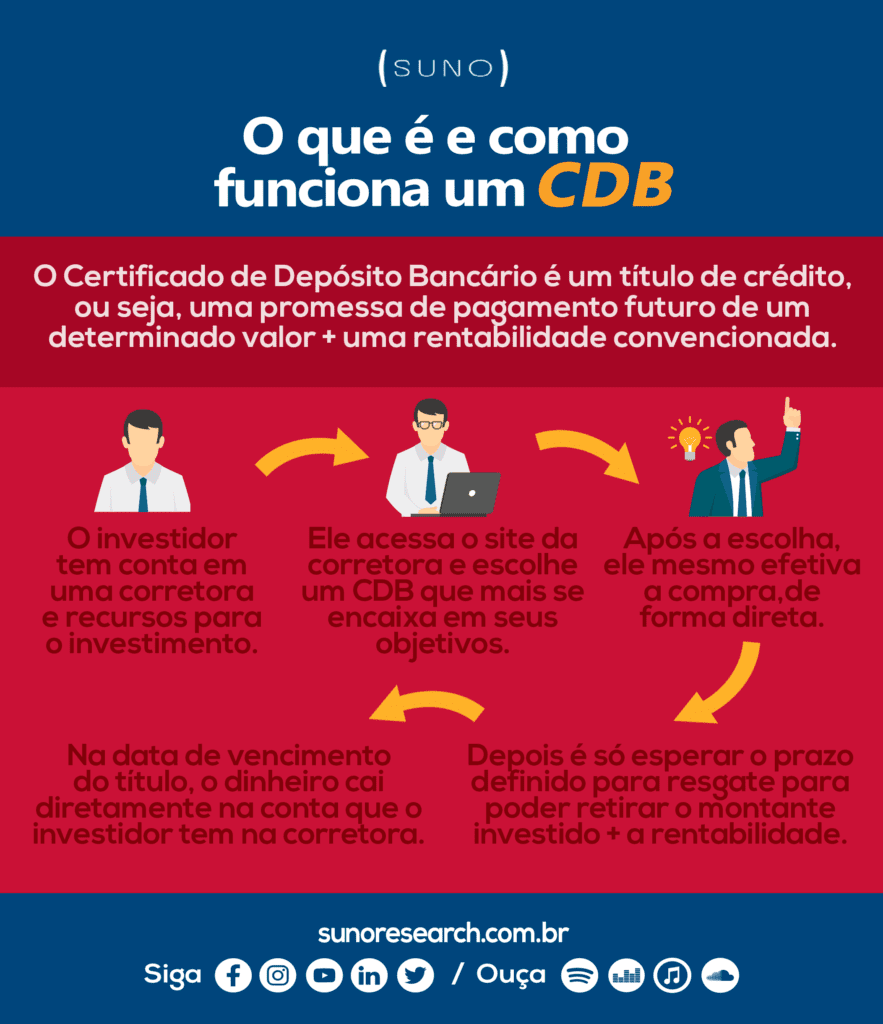

Em Destaque 2026: O CDB é um título de renda fixa emitido por bancos onde o investidor empresta dinheiro ao banco em troca de juros, enquanto o CDI é uma taxa de referência interbancária usada como indexador para a rentabilidade de diversos investimentos, incluindo o CDB.

O Que É e Para Que Serve: CDB e CDI Desvendados

Vamos combinar: entender de investimentos pode parecer um bicho de sete cabeças. Mas a verdade é que alguns conceitos são a base para quem quer ver o dinheiro render de verdade.

E é aí que entram o CDB e o CDI. Você já ouviu falar, né? Provavelmente em conversas sobre renda fixa, sobre onde colocar o dinheiro para ele não perder valor.

Pode confessar, muita gente se confunde. Mas hoje, a gente vai desmistificar isso de uma vez por todas. Prepare o café, porque o papo é reto e vai te dar clareza.

| Característica | CDB (Certificado de Depósito Bancário) | CDI (Certificado de Depósito Interbancário) |

|---|---|---|

| O que é? | Título de investimento emitido por bancos. | Taxa de juros de empréstimos entre bancos. |

| Para quem? | Pessoas físicas e jurídicas. | Exclusivo para instituições financeiras. |

| Como funciona? | Você empresta dinheiro ao banco. | Define a taxa de juros de operações interbancárias. |

| Proteção? | Sim, pelo FGC (até R$ 250 mil). | Não diretamente para o investidor. |

| Indexador Comum? | Frequentemente atrelado ao CDI (ex: 100% do CDI). | É o próprio indexador para muitos investimentos. |

O Que É CDB: Certificado de Depósito Bancário Explicado

Olha só, o CDB, que significa Certificado de Depósito Bancário, é basicamente um título que você compra de um banco.

Pense assim: ao investir em um CDB, você está, na prática, emprestando dinheiro para o banco. Ele pega essa grana e usa para suas operações financeiras.

Em troca desse empréstimo, o banco te paga juros. A rentabilidade varia dependendo do tipo de CDB e do prazo que você escolheu deixar o dinheiro aplicado.

O Que É CDI: Entenda o Certificado de Depósito Interbancário

Agora, o CDI, ou Certificado de Depósito Interbancário, é um bicho um pouco diferente. Ele não é um produto que você, pessoa física, compra direto.

A Taxa CDI é, na verdade, a média das taxas de juros que os bancos cobram uns dos outros em empréstimos de curtíssimo prazo. É um acordo entre eles.

Pode parecer distante, mas o CDI é fundamental. Ele serve como um indexador financeiro importantíssimo para o mercado.

Como CDB e CDI Se Relacionam: A Conexão Essencial

Aqui está o pulo do gato que muita gente não entende. O CDB e o CDI estão super conectados.

Lembra que o CDB é um empréstimo ao banco? Pois é. E o banco precisa de dinheiro para operar. Uma das formas de ele remunerar o seu investimento em CDB é justamente usando o CDI como referência.

Por isso, é super comum você ver CDBs que rendem um percentual do CDI, como 100% do CDI ou 110% do CDI. É a forma mais transparente de saber quanto seu dinheiro vai render.

CDB vs. CDI: Principais Diferenças e Semelhanças

Vamos clarear as ideias. A principal diferença é quem pode investir. O CDB é um título de renda fixa acessível a pessoas físicas, como você e eu.

Já o CDI é uma taxa de juros praticada entre bancos, um mercado mais restrito. Você não compra CDI, você investe em produtos que seguem a taxa CDI.

A semelhança é que ambos são pilares do mercado financeiro brasileiro, e o CDI é o termômetro que muitas vezes dita a rentabilidade do seu CDB.

Taxa DI: O Que É e Como Funciona Este Indexador Financeiro

A Taxa DI é um sinônimo para a Taxa CDI. É o nome que o mercado usa para se referir a essa taxa de juros interbancária.

Ela é calculada diariamente pela B3, a bolsa brasileira, e reflete o custo do dinheiro no mercado financeiro. Se a taxa DI sobe, significa que o dinheiro está mais caro entre os bancos.

Para você, investidor, entender a Taxa DI é crucial porque ela é o principal indexador para a rentabilidade de investimentos de renda fixa, incluindo muitos CDBs.

Rentabilidade de Investimentos em CDB: Como Calcular

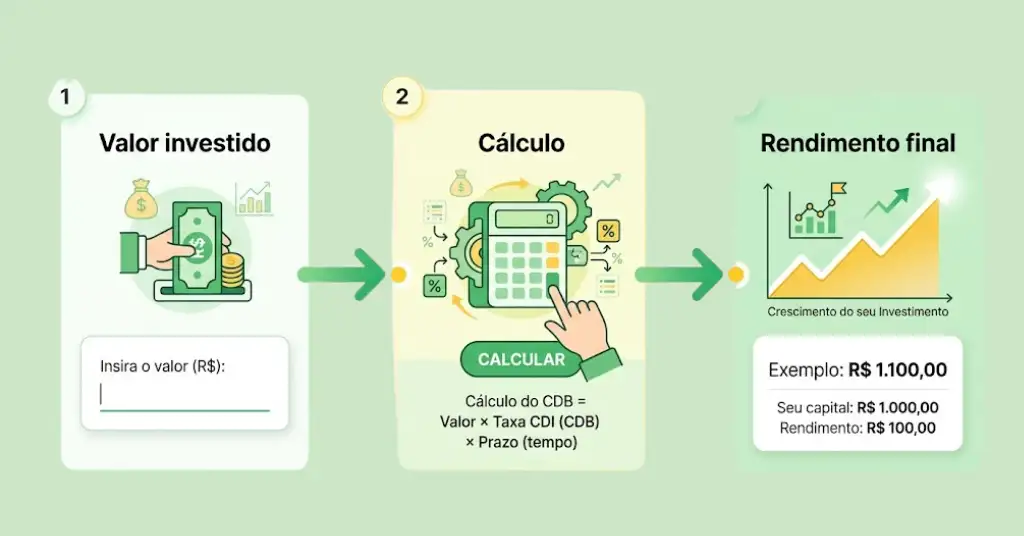

Calcular a rentabilidade de um CDB atrelado ao CDI é mais simples do que parece. Se você tem um CDB que paga 100% do CDI, seu rendimento será igual à taxa DI do período.

Por exemplo, se a Taxa DI acumulada em um ano foi de 10%, seu CDB renderá aproximadamente 10% brutos nesse mesmo período (antes do Imposto de Renda).

Existem também CDBs prefixados (você sabe a taxa exata no momento da aplicação) e pós-fixados que usam outros indexadores, mas o atrelado ao CDI é o mais comum e fácil de acompanhar.

CDB Como Título de Renda Fixa: Vantagens e Riscos

O CDB é um título bancário de renda fixa, o que já o torna uma opção interessante para quem busca segurança e previsibilidade.

A grande vantagem é a liquidez, dependendo do tipo de CDB. Alguns oferecem resgate diário, outros só no vencimento. E, claro, a proteção do FGC é um diferencial enorme.

O risco principal, embora baixo, é o de crédito. Se o banco emissor quebrar, o FGC entra em ação. Por isso, diversificar entre instituições é sempre uma boa prática.

Fundo Garantidor de Créditos (FGC): Proteção para Seu CDB

O Fundo Garantidor de Créditos (FGC) é o seu anjo da guarda no mundo dos investimentos bancários. Ele é uma associação civil sem fins lucrativos.

A função dele é garantir que você receba seu dinheiro de volta caso o banco onde você tem um CDB (ou outra aplicação coberta) venha a falir.

A proteção do FGC cobre até R$ 250 mil por CPF e por instituição financeira. Isso significa que, se você tiver R$ 300 mil em CDBs de um mesmo banco, o FGC garantirá R$ 250 mil, e os R$ 50 mil restantes ficam sujeitos ao processo de liquidação do banco.

CDB e CDI: O Veredito do Especialista

Olha, pode apostar: entender o que é CDB e CDI é dar um passo gigante para investir com inteligência.

O CDB é seu parceiro para fazer o dinheiro render com segurança, enquanto o CDI é o termômetro que mostra o valor do dinheiro no mercado.

Investir em CDBs que rendem, por exemplo, 100% do CDI ou mais, é uma estratégia sólida para quem busca superar a inflação e construir patrimônio de forma consistente. Não caia na armadilha de deixar o dinheiro parado na conta!

Dicas Extras: O Pulo do Gato que Faz Diferença na Sua Carteira

Vamos combinar: teoria é importante, mas a prática paga as contas.

Aqui estão 5 ações concretas que você pode tomar hoje mesmo.

- Confira sempre o FGC: Antes de aplicar, verifique se o banco ou corretora tem proteção do Fundo Garantidor de Créditos. É sua rede de segurança.

- Negocie a taxa: Em aplicações acima de R$ 10 mil, muitas vezes você consegue um CDB com rentabilidade maior que 100% do CDI. Basta perguntar ao seu assessor.

- Calcule o líquido: Lembre-se que o rendimento anunciado é bruto. Desconte 15% de Imposto de Renda (para prazos acima de 720 dias) e a taxa de custódia da corretora, se houver.

- Diversifique os vencimentos: Não coloque todo seu dinheiro em um título com o mesmo prazo. Crie uma ‘escadinha’ com datas diferentes para ter liquidez constante.

- Documente tudo: Guarde o comprovante de aplicação e o contrato. Na hora de declarar o IR, você vai agradecer.

Perguntas Frequentes: Tirando as Dúvidas que Ficam

CDB ou Tesouro Selic: qual é melhor?

Depende do seu objetivo. O Tesouro Selic é lastreado pelo governo federal, considerado o investimento mais seguro do país, mas costuma render um pouco menos que um bom CDB bancário. Já o título bancário, com FGC, pode oferecer uma rentabilidade mais atrativa para quem busca um equilíbrio entre segurança e retorno.

Quanto rendem R$ 1.000 em um CDB de 100% do CDI?

Isso varia com a taxa DI. Vamos a um exemplo real: se o CDI anual estiver em 10%, em 12 meses você teria aproximadamente R$ 1.100 brutos. Líquido de IR, considerando a alíquota mínima de 15%, sobrariam cerca de R$ 1.085. Use simuladores das corretoras para cálculos precisos.

Como declarar CDB no Imposto de Renda?

Você declara na ficha ‘Rendimentos Sujeitos à Tributação Exclusiva/Definitiva’. O informe de rendimentos da sua corretora ou banco já traz todos os dados necessários: valor aplicado, rendimentos e imposto retido na fonte. Basta replicar as informações.

Conclusão: De Espectador a Protagonista do Seu Dinheiro

A verdade é a seguinte: você acabou de decifrar o código básico da renda fixa inteligente.

Entendeu que CDB não é um bicho de sete cabeças, mas um empréstimo seu ao banco. E que o CDI é a régua que mede se esse empréstimo está sendo bem pago.

Deixou de ser um investidor comum, que só ouve falar, para se tornar um investidor inteligente, que sabe como as coisas funcionam por dentro.

Olha só, o primeiro passo é simples: Abra a plataforma da sua corretora ou banco hoje mesmo e filtre os CDBs disponíveis. Compare pelo menos três, olhando a rentabilidade (em % do CDI), o prazo e a instituição emissora.

Compartilhe essa diga clara com um amigo que também está começando. E me conta nos comentários: qual dúvida sobre investimentos ainda te tira o sono à noite?