Amortização o que é: a ferramenta que vai te fazer economizar milhares de reais em juros e conquistar sua liberdade financeira mais rápido.

Amortização: a verdadeira definição que separa quem paga dívida de quem constrói patrimônio

Vamos combinar: você já se perguntou por que algumas pessoas parecem pagar empréstimos eternamente?

A verdade é a seguinte: elas estão pagando apenas juros, sem tocar no principal da dívida.

Amortização é exatamente o contrário disso.

Olha só: é a parte do seu pagamento que efetivamente reduz o valor que você deve.

Pode confessar: você já olhou para uma parcela de R$ 1.200 e achou que tudo isso era abatimento?

Na prática, em um financiamento de 30 anos, nos primeiros meses, menos de R$ 300 vão para amortizar.

O resto? São juros que alimentam o banco.

Mas preste atenção: dominar esse conceito muda tudo.

É a diferença entre pagar um imóvel em 15 anos ou em 30.

Entre economizar R$ 150 mil ou jogar esse dinheiro fora.

Quando você entende a amortização, deixa de ser um pagador passivo.

Você vira o gestor ativo da sua própria dívida.

E isso, meu amigo, é o primeiro passo para transformar sua vida financeira de verdade.

Em Destaque 2026: Amortização é o processo de pagamento gradual de uma dívida, onde cada parcela paga reduz o valor principal devido, além dos juros.

Amortização: O Segredo Que Transforma Sua Vida Financeira

Vamos combinar, falar de dívidas não é a coisa mais gostosa do mundo, né? Mas e se eu te disser que existe um jeito inteligente de fazer o dinheiro trabalhar a seu favor e se livrar delas mais rápido? É aí que entra a amortização.

Pode confessar, muita gente acha que pagar uma dívida é só ir depositando o valor da parcela todo mês. A verdade é que, por trás de cada pagamento, existe um jogo de números que pode te fazer economizar uma grana preta ou, se não souber jogar, te prender por mais tempo.

Entender a amortização é o primeiro passo para assumir o controle do seu dinheiro e acelerar a conquista dos seus objetivos. É o que separa quem paga juros eternamente de quem quita tudo e respira aliviado.

| O Que É? | Redução do valor total de uma dívida. |

|---|---|

| Componentes da Parcela | Amortização (reduz a dívida) + Juros (custo do empréstimo). |

| Sistemas Comuns | SAC (parcelas decrescentes) e Price (parcelas fixas). |

| Amortização Extra | Pagamentos adicionais fora das parcelas regulares. |

| Objetivos | Reduzir o prazo total ou o valor das parcelas. |

| Vantagem Principal | Economia significativa de juros ao reduzir o prazo. |

O Que É Amortização e Como Funciona?

Amortização, em termos simples, é o ato de diminuir o saldo devedor de um empréstimo ou financiamento. Cada vez que você paga uma parcela, uma parte desse dinheiro vai para cobrir os juros que correram naquele período e outra parte, a amortização propriamente dita, vai direto para abater o valor principal que você pegou emprestado.

Pode parecer óbvio, mas a sacada aqui é que nem toda parcela é igual. A forma como essa divisão entre juros e amortização é feita muda tudo. E é aí que entram os sistemas de amortização, que vamos detalhar mais pra frente.

A grande questão é que, quanto mais você focar na amortização, mais rápido sua dívida some. E isso, meu amigo, significa menos dinheiro indo embora com juros.

Como a Amortização Reduz o Saldo Devedor?

A mágica acontece porque a amortização ataca diretamente o principal da sua dívida. Pense assim: o banco te emprestou R$ 10.000. Se você paga R$ 1.000 de parcela e R$ 100 são juros, os outros R$ 900 estão diminuindo esses R$ 10.000. No mês seguinte, os juros serão calculados sobre um valor menor.

É um efeito bola de neve positivo. Quanto mais você amortiza, menor fica a base de cálculo dos juros. Isso acelera a redução do saldo devedor e te livra daquela sensação de que a dívida nunca acaba.

A verdade é que, sem amortização, você fica pagando juros sobre juros por um tempo que nem imagina. Entender isso é crucial para não cair em armadilhas financeiras.

Amortização e Quitação de Dívidas: Qual a Relação?

A relação é direta: amortização é o caminho para a quitação de dívidas. Não existe outra forma de se livrar de um empréstimo ou financiamento sem amortizar o saldo devedor.

Seja pagando as parcelas em dia ou fazendo pagamentos extras, toda quantia que reduz o principal contribui para a quitação total. O que muda é a velocidade e o custo total dessa operação.

Pode parecer simples, mas a falta de conhecimento sobre como otimizar a amortização faz muita gente demorar anos a mais para quitar suas obrigações.

Pagamento Antecipado: Como Funciona a Amortização Extraordinária?

Aqui está o pulo do gato para quem quer acelerar o processo: a amortização extraordinária. São aqueles pagamentos que você faz fora das parcelas mensais regulares. Sabe aquele 13º salário, uma bonificação ou uma reserva que você conseguiu juntar?

Ao invés de deixar esse dinheiro parado ou gastar, você pode direcioná-lo para amortizar sua dívida. Essa prática, conhecida como pagamento antecipado, tem um impacto gigantesco na redução do tempo total da dívida e nos juros pagos.

É a forma mais inteligente de usar um dinheiro extra. A maioria dos contratos permite isso sem multas, mas sempre vale a pena conferir as condições do seu contrato.

Parcelas de Financiamento: Como a Amortização Afeta Cada Uma?

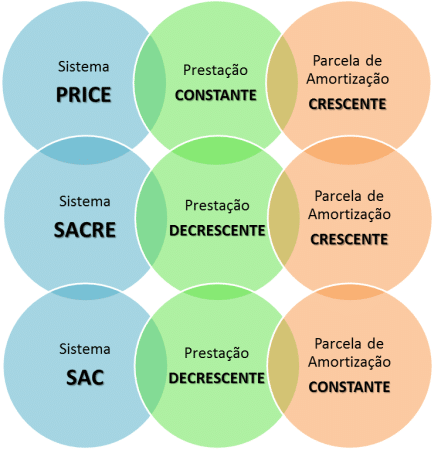

A amortização tem um impacto direto na composição das suas parcelas. Em sistemas como o SAC, o valor amortizado é fixo, o que faz com que as parcelas diminuam ao longo do tempo, já que os juros vão caindo.

Já no sistema Price, as parcelas são fixas. Isso significa que no início você paga mais juros e menos amortização, e no final, o oposto. A amortização extraordinária, contudo, pode mudar essa dinâmica, seja reduzindo o valor das parcelas futuras ou encurtando o prazo total.

Olha só, a escolha do sistema e a decisão de amortizar extras definem o peso que cada parcela terá no seu bolso ao longo do tempo.

Juros e Principal: Como São Distribuídos na Amortização?

Essa é a parte técnica que faz toda a diferença. Em qualquer empréstimo, o valor que você paga é dividido entre juros (o custo do dinheiro emprestado) e principal (o valor que efetivamente quita a dívida). A amortização é a parte que ataca o principal.

No início de um financiamento, a maior parte da parcela geralmente vai para os juros. Conforme você amortiza, a proporção se inverte. Entender essa distribuição é o que permite planejar os pagamentos extras de forma estratégica.

A chave para economizar em juros é maximizar a amortização do principal o mais cedo possível.

Se você quer se aprofundar em como essa distribuição acontece, vale a pena dar uma olhada em materiais como este da Caixa: documentos sobre amortização.

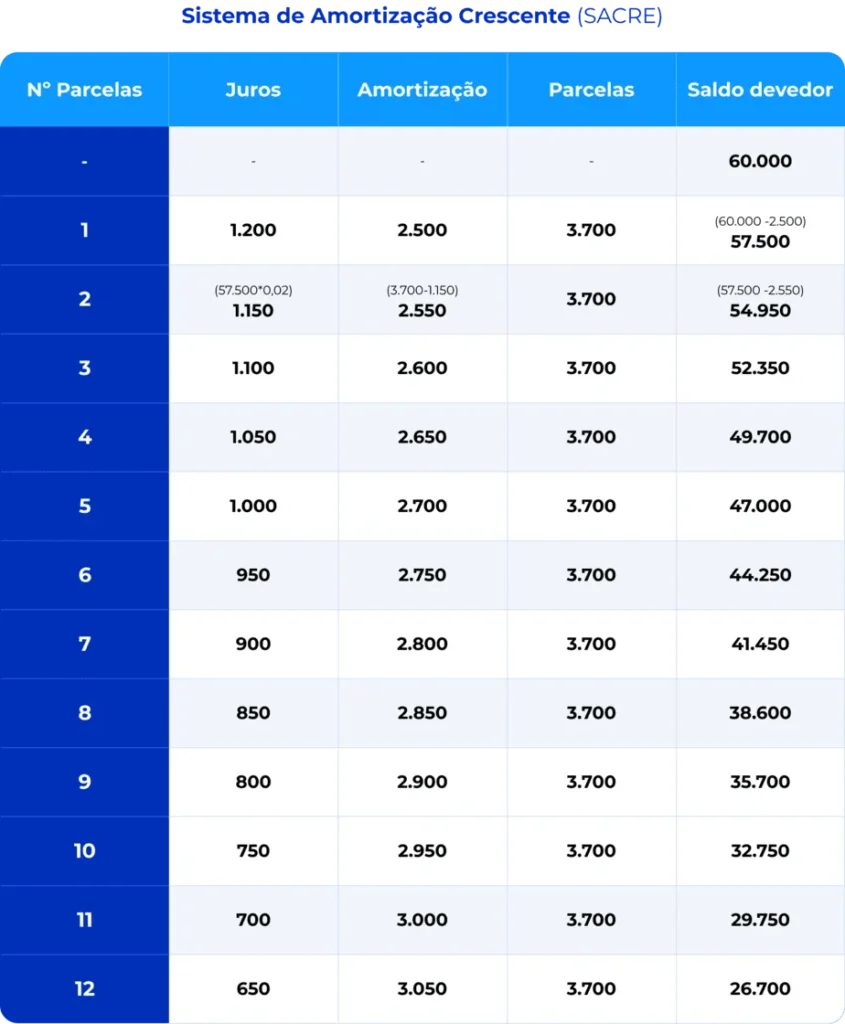

Sistemas de Amortização Comuns: SAC, Price e Outros

Existem diferentes formas de calcular as parcelas, e as mais famosas são o SAC e o Price. No SAC (Sistema de Amortização Constante), o valor que você amortiza é o mesmo todo mês. Como os juros diminuem a cada parcela, o valor total da parcela cai com o tempo. É ótimo para quem espera ter uma renda maior no futuro.

Já o Sistema Price (ou Sistema Francês) tem parcelas fixas do início ao fim. Isso pode parecer mais simples no orçamento mensal, mas no começo, você paga uma fatia maior de juros e menor de amortização. Para entender melhor as diferenças e qual se encaixa melhor no seu perfil, confira este comparativo: SAC ou Price: Qual escolher?.

Além desses, existem outros sistemas, mas o importante é saber que a escolha impacta diretamente quanto você paga de juros e quanto abate da dívida a cada mês.

Reduzir Prazo vs. Reduzir Parcela na Amortização

Quando você faz um pagamento extra, o banco geralmente te dá duas opções: reduzir o valor das parcelas futuras ou diminuir o prazo total da dívida. E aqui, meu amigo, está uma decisão que vale ouro.

Na maioria dos casos, reduzir o prazo é financeiramente mais vantajoso. Ao encurtar o tempo total do financiamento, você elimina várias parcelas futuras, e consequentemente, os juros associados a elas. A economia total costuma ser muito maior.

No entanto, se o seu orçamento mensal está apertado e você precisa de um alívio imediato, reduzir o valor da parcela pode ser a melhor saída no momento. Pese bem o que é mais importante para você: economia a longo prazo ou fôlego no presente. Para mais detalhes sobre como funciona, veja o que é amortização.

Vale a Pena Amortizar? O Veredito do Especialista

Olha só, a resposta curta e direta é: sim, vale muito a pena! Amortizar uma dívida é uma das estratégias mais poderosas para quem busca saúde financeira e liberdade.

Ao focar na amortização, especialmente com pagamentos extras para reduzir o prazo, você se livra das amarras dos juros muito mais rápido. Isso não só economiza um dinheiro que iria para o banco, como também libera seu fluxo de caixa para investir, realizar sonhos ou simplesmente ter mais tranquilidade.

Pode confessar, a sensação de quitar uma dívida antes do prazo é impagável. Comece a planejar suas amortizações hoje mesmo e veja sua vida financeira se transformar. É um investimento em você e no seu futuro.

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Vamos combinar: teoria é linda, mas a prática é que paga as contas.

Aqui estão 3 ações que você pode tomar ainda hoje.

- Negocie a taxa de amortização: Muitas instituições cobram uma tarifa para quitação antecipada. Pechinche! Em alguns casos, é possível reduzir ou até isentar esse custo, especialmente se você for um bom pagador.

- Simule os dois cenários ANTES de decidir: Nunca escolha entre reduzir o prazo ou a parcela no ‘chute’. Peça ao seu gerente duas simulações exatas. Compare o total de juros economizado em cada opção. A diferença pode chegar a dezenas de milhares de reais.

- Monitore o saldo devedor todo mês: Após uma amortização extra, confirme no extrato ou no aplicativo se o valor foi realmente debitado do principal. Erros de lançamento acontecem. Fique de olho.

Essa atenção aos detalhes separa quem só paga daqueles que realmente dominam suas finanças.

Perguntas Que Todo Mundo Faz (e a Resposta Direta)

Amortizar vale a pena financeiramente?

Sim, quase sempre. A verdade é a seguinte: você está ‘comprando’ dinheiro futuro a um preço menor hoje. Ao reduzir o principal, você para de pagar juros sobre aquela parte. É um dos investimentos de retorno mais garantido que existe, especialmente com os juros altos do Brasil.

Qual a melhor forma de amortizar: SAC ou Price?

Depende do seu perfil. Olha só: no SAC, as primeiras parcelas são mais pesadas, mas a amortização é constante. Ideal para quem tem uma renda estável e quer se livrar rápido. No Price, a parcela é fixa e confortável, mas no início quase tudo é juro. Escolha o SAC se aguenta o tranco inicial pelo benefício a longo prazo.

Posso amortizar um consórcio?

Sim, mas o mecanismo é diferente. No consórcio, você faz ‘amortizações’ através de lances. Ao ofertar um valor além da parcela, você antecipa a sua vez de ser contemplado. É uma estratégia poderosa para quem não quer depender do sorteio.

O Ponto de Virada da Sua Vida Financeira Começa Aqui

Resumindo a ópera: você agora sabe que amortização não é um bicho de sete cabeças.

É a ferramenta mais prática para você deixar de ser refém dos juros e assumir o controle da dívida.

O segredo não está em ganhar mais, mas em pagar menos pelo dinheiro que você já deve.

Seu primeiro passo hoje? Abra o aplicativo do seu banco ou ligue para a central do seu financiamento. Descubra exatamente qual é o seu saldo devedor neste momento. Esse número é o seu ponto de partida.

Compartilhe essa diga com aquele amigo que também vive reclamando do aperto no fim do mês. Ajudar os outros a enxergar a saída é o primeiro sinal de que você entendeu o jogo.

E aí, qual dívida você vai atacar primeiro? Conta pra gente nos comentários.