Entender como escolher um fundo de renda fixa em 2026 é crucial para garantir que seu dinheiro trabalhe a seu favor, sem sustos. Muita gente cai na cilada de investir sem critério, apostando em qualquer produto que aparece. Eu sei como é frustrante ver seu patrimônio parado ou, pior, perdendo valor para a inflação. Neste artigo, eu te mostro o caminho seguro para selecionar os melhores fundos, focando em quem realmente entende do assunto.

Como a escolha de um fundo de renda fixa impacta diretamente seus objetivos financeiros em 2026?

Vamos combinar, seu dinheiro não pode ficar parado em 2026. Escolher o fundo certo é o primeiro passo para fazê-lo render de verdade, respeitando seu momento. É sobre direcionar seus recursos para onde eles trazem mais resultado, sem dores de cabeça.

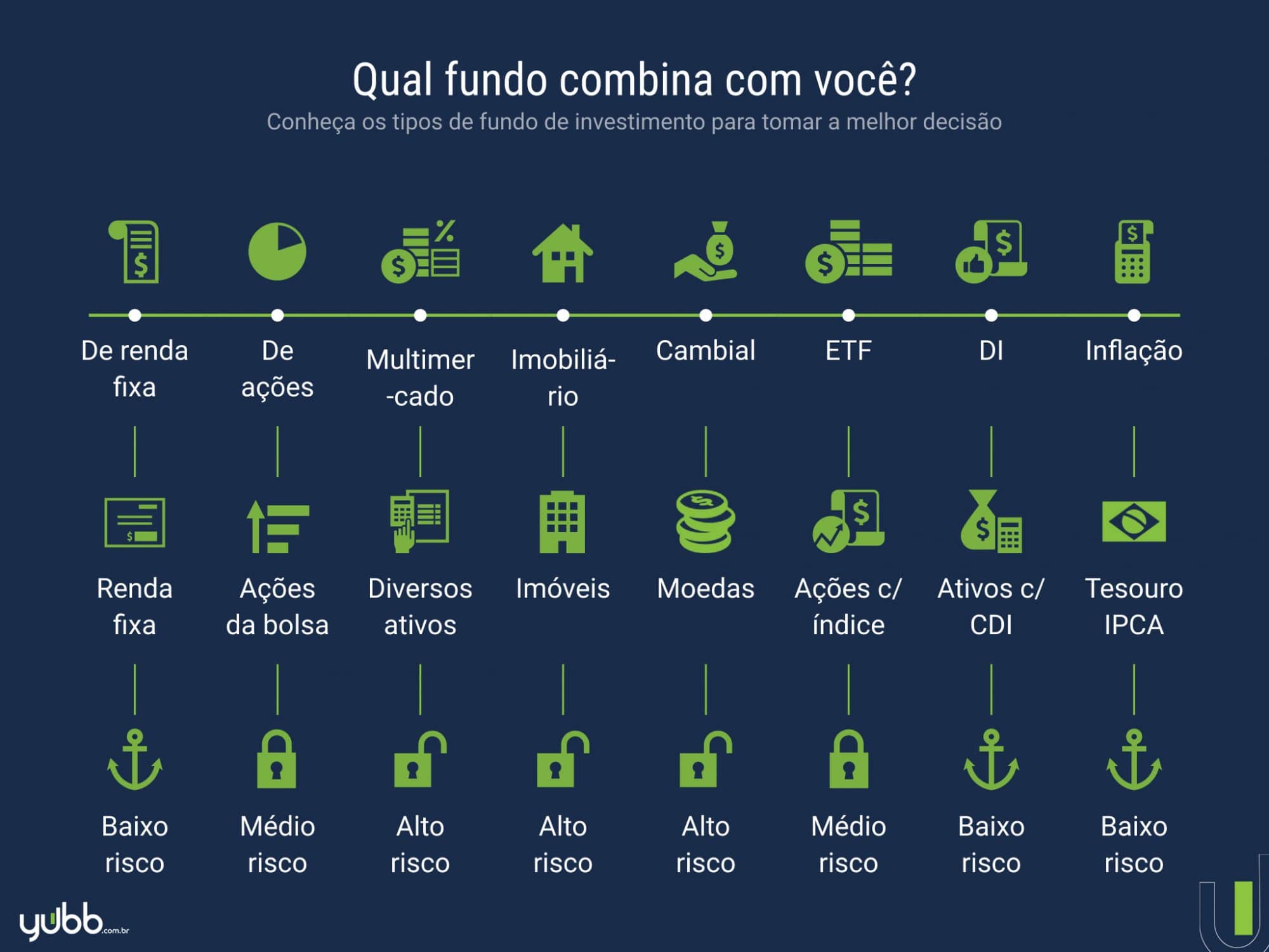

Um fundo bem escolhido em 2026 se alinha perfeitamente aos seus planos. Quer seja para a reserva de emergência, a entrada de um imóvel ou a aposentadoria, cada objetivo pede um tipo de fundo.

Pense nisso como montar um time: cada jogador (fundo) tem uma função. Você não colocaria um zagueiro para fazer gol, certo? Na renda fixa, é a mesma lógica. Seu dinheiro merece essa atenção estratégica.

“A taxa de administração ideal para fundos de renda fixa simples (que seguem o CDI/Selic) deve ser entre 0,15% e 0,25% ao ano. Taxas acima de 0,5% ou 1% podem corroer significativamente a rentabilidade extra em relação à poupança.”

O que analisar antes de comprar um fundo de renda fixa

Escolher um fundo de renda fixa é como montar um plano para o seu dinheiro. Eu, como seu consultor, te digo: foque em cinco pilares. Isso garante que você não vai cair em cilada e vai fazer seu dinheiro render do jeito certo. Vamos combinar, ninguém quer dor de cabeça, né?

| Critério | O que observar | Por que é importante |

|---|---|---|

| Objetivo do Fundo | Qual a meta do fundo? Conservador, moderado, agressivo? | Alinha o risco com o seu perfil e prazo. |

| Taxas | Administração, performance, outras? | Impactam diretamente o retorno líquido. Taxas altas comem a rentabilidade. |

| Risco | Qual o risco de crédito? Volatilidade? | Entender a exposição do fundo a calotes ou oscilações. |

| Liquidez | Em quanto tempo o dinheiro volta para você? (D+0, D+1, D+30?) | Essencial para saber se o fundo serve para sua reserva de emergência ou objetivos de longo prazo. |

| Composição da Carteira | Onde o fundo investe? Títulos públicos, privados, crédito? | Define o nível de segurança e o potencial de retorno. |

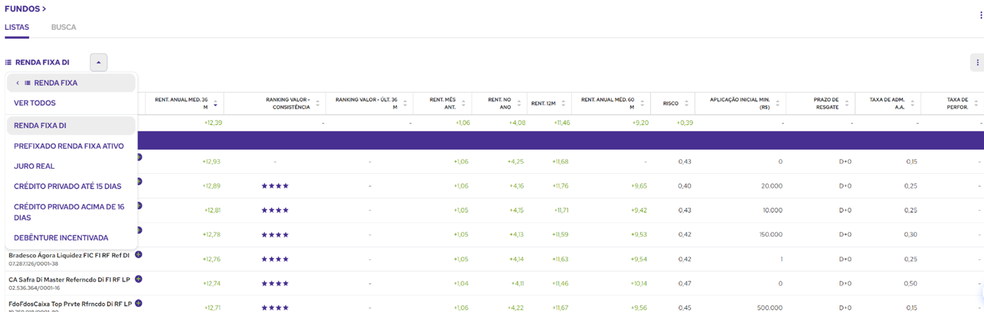

Para consultar o histórico de rentabilidade e comparar com o índice de referência (geralmente o CDI), utilize o site oficial da CVM. É um passo crucial para ver se o fundo entrega o que promete.

Tipos e Modelos disponíveis no mercado

Fundos Referenciados DI

- Principais Especificações: Investem no mínimo 95% em títulos públicos ou privados atrelados à taxa DI ou Selic. Baixo risco.

- Ponto Forte: Segurança e liquidez. Acompanham de perto a taxa básica de juros.

- Para quem é ideal: Reserva de emergência, objetivos de curto prazo, investidores conservadores. Fundos com liquidez diária (D+0 ou D+1) são os melhores aqui.

Fundos de Crédito Privado

- Principais Especificações: Investem em títulos emitidos por empresas (debêntures, CDBs de bancos médios, etc.). Risco maior que os DI.

- Ponto Forte: Potencial de retorno mais elevado que os fundos DI tradicionais.

- Para quem é ideal: Investidores com perfil moderado a arrojado, buscando maior rentabilidade em troca de um risco calculado. Ideal para projetos de longo prazo.

Fundos de Dívida Externa

- Principais Especificações: Investem em títulos de renda fixa emitidos por governos ou empresas estrangeiras, ou títulos brasileiros negociados no exterior. Exposição a moeda estrangeira.

- Ponto Forte: Diversificação geográfica e cambial. Pode proteger contra desvalorização do real.

- Para quem é ideal: Investidores que buscam diversificar o portfólio e se proteger contra riscos locais. Exige um entendimento maior sobre mercado internacional.

Custo-Benefício: A real da escolha

Vamos combinar, ninguém quer pagar caro por algo que não entrega resultado. No mundo dos fundos, isso é ainda mais sério. Fique esperto com taxas de administração muito altas. Elas comem sua rentabilidade, e às vezes, um fundo com taxa menor e performance um pouco inferior ainda te deixa com mais dinheiro no bolso. Compare o retorno líquido, não só o bruto. E desconfie de promessas de ganhos fáceis e rápidos. Renda fixa é para segurança e crescimento consistente, não para enriquecer do dia para a noite. Pense no longo prazo.

Como evitar fraudes ou escolhas ruins

Para não cair em roubada, o primeiro passo é a informação. Sempre, sempre, sempre consulte o site oficial da CVM. Lá você verifica se o fundo é registrado e pode ver o histórico dele. Fuja de promessas milagrosas e de quem te pressiona a investir. Um bom consultor ou uma boa corretora te explica tudo com calma e te mostra os riscos. Se algo parece bom demais para ser verdade, provavelmente é. Pesquise a reputação da gestora. Fundos com liquidez diária (D+0 ou D+1) são ótimos para reserva de emergência, mas se o fundo foca em crédito privado, entenda que o dinheiro pode demorar mais para sair. A composição da carteira é sua melhor amiga para entender onde seu dinheiro está indo. Não tenha pressa, analise e tome a decisão mais segura para você.

Dicas Extras

- Fique de olho nas taxas: A taxa de administração pode corroer seus rendimentos. Compare fundos com o mesmo objetivo e veja qual cobra menos. Às vezes, uma pequena diferença faz um grande volume no longo prazo.

- Diversifique dentro da Renda Fixa: Não coloque todo o seu dinheiro em um único tipo de fundo. Considere ter um fundo com liquidez diária para emergências e outro com foco em crédito privado para objetivos maiores.

- Entenda o risco: Mesmo na renda fixa, existe risco. Fundos de crédito privado, por exemplo, dependem da saúde financeira das empresas emissoras das debêntures. Leia o regulamento!

- Acompanhe o desempenho: Seu investimento não é estático. Verifique periodicamente se o fundo está entregando o prometido e comparando com o CDI. O site da CVM é uma ótima ferramenta para isso.

- Considere a gestão ativa: Alguns gestores buscam ativamente superar o índice de referência. Se você busca um retorno acima da média, pode valer a pena pagar um pouco mais pela taxa de administração.

Dúvidas Frequentes

Como escolher um fundo de renda fixa para 2026?

Para escolher um fundo de renda fixa com foco em 2026, analise o objetivo do fundo, as taxas cobradas (administração, performance), o nível de risco envolvido, a liquidez (se precisa do dinheiro rápido ou não) e a composição da carteira. Comparar a rentabilidade com o índice de referência, como o CDI, é fundamental. Consulte o histórico no site da CVM.

Fundos de renda fixa com alta liquidez são seguros?

Fundos com liquidez diária (D+0 ou D+1) são ideais para sua reserva de emergência e geralmente investem em títulos públicos ou privados de baixo risco, como os atrelados ao CDI. Eles oferecem segurança e acesso rápido ao dinheiro, mas a rentabilidade pode ser menor comparada a fundos com menor liquidez.

Qual a diferença entre fundos de renda fixa e a poupança?

A principal diferença está na rentabilidade e na segurança. Fundos de renda fixa, especialmente os referenciados DI, costumam render mais que a poupança, pois investem em títulos com desempenho atrelado ao CDI. Além disso, a análise da rentabilidade de um fundo de renda fixa permite entender melhor onde seu dinheiro está sendo aplicado, algo que a poupança não detalha.

Conclusão: Seu Dinheiro Seguro e Rentável em 2026

Chegamos ao fim da nossa conversa sobre como garantir seu dinheiro seguro com fundos de renda fixa para 2026. Lembre-se que a escolha certa passa por entender seus objetivos, analisar taxas e riscos, e ficar atento à liquidez. Acompanhar o desempenho e, quem sabe, explorar fundos de crédito privado para metas de longo prazo, são passos inteligentes. Considere também aprofundar seus estudos sobre como analisar a rentabilidade de um fundo de renda fixa e entenda a liquidez dos fundos de investimento para tomar decisões ainda mais assertivas.