: O Que Você Precisa Saber em 2026")

Muita gente se pergunta: o que é o Credit Default Swap (CDS)? No mundo financeiro de 2026, entender essa ferramenta é crucial para navegar com segurança. Pense nele como um seguro turbinado contra imprevistos em investimentos de dívida. Se você já se sentiu perdido com os termos complexos que envolvem grandes somas, este post é para você. Vou descomplicar o CDS e te mostrar como ele funciona, te dando a confiança que você precisa para entender o mercado.

Desmistificando o Credit Default Swap (CDS): Como Ele Funciona Como um Seguro Financeiro?

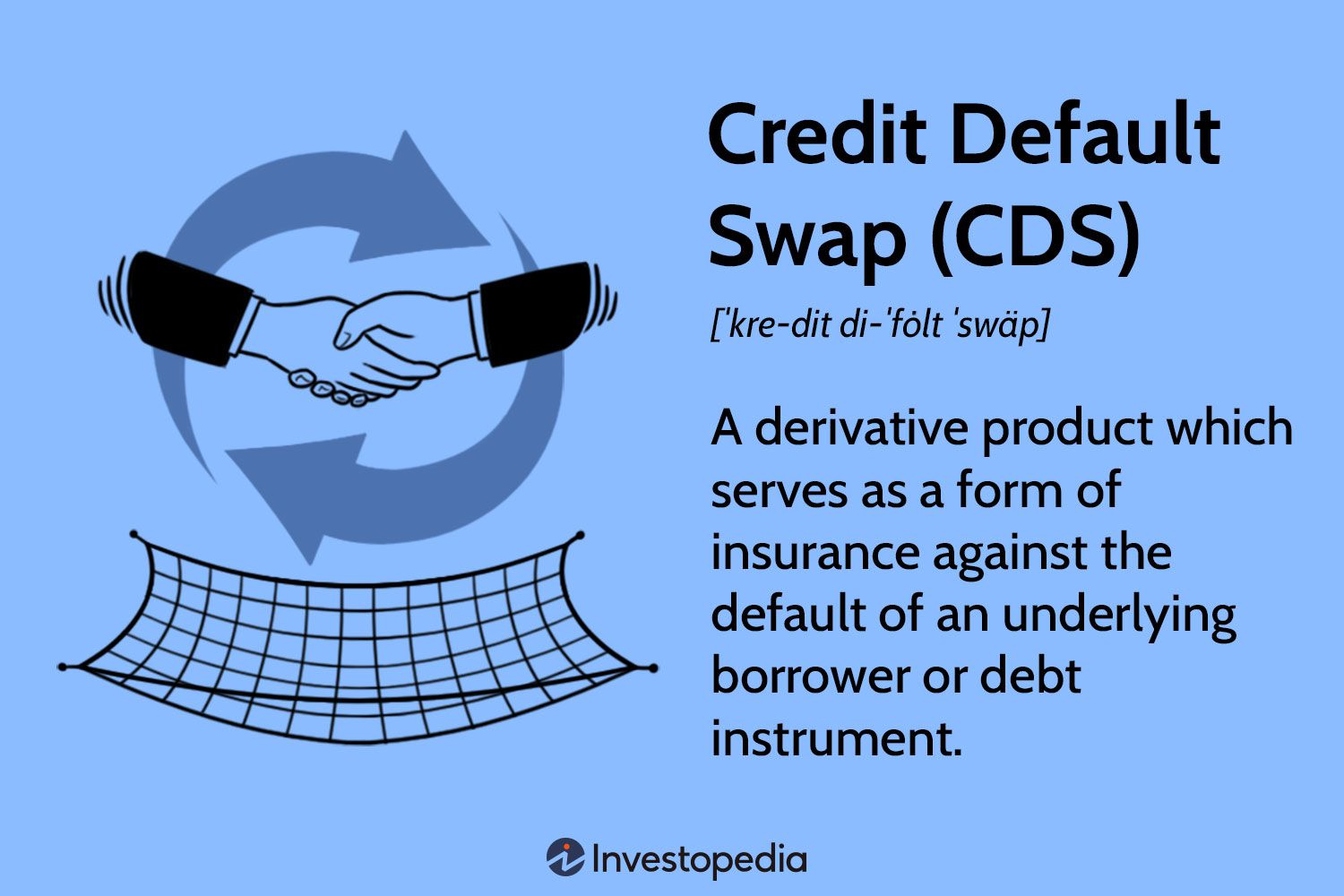

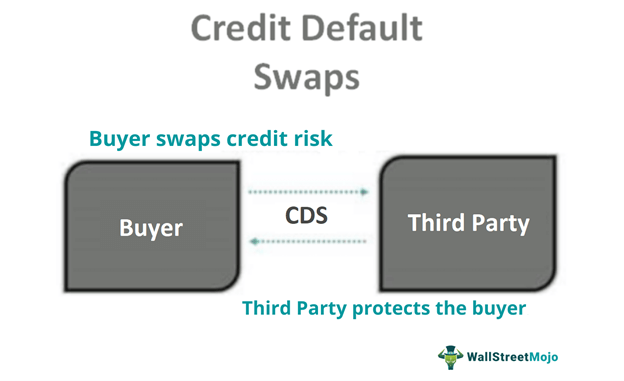

Vamos combinar, o nome já assusta, né? Mas o Credit Default Swap, ou CDS, é basicamente um contrato de seguro para quem investiu em dívidas. Ele protege o investidor caso o emissor da dívida (seja uma empresa ou até um país) não consiga pagar o que deve.

Quem vende o CDS assume o risco, e quem compra paga uma taxa periódica por essa proteção. É como pagar um seguro para seu carro: você paga um valor, e se algo acontecer, a seguradora te cobre. Aqui, o ‘algo’ é o calote da dívida.

O CDS de 5 anos, por exemplo, é uma métrica importante para avaliar o ‘Risco-País’, mostrando o quanto o mercado percebe o Brasil como um lugar seguro para se investir em dívidas.

“O valor do Brasil CDS 5 Anos hoje é: 130,55. O CDS de 5 anos é um dos principais indicadores do ‘Risco-País’.”

Credit Default Swap (CDS): O Que É e Para Que Serve

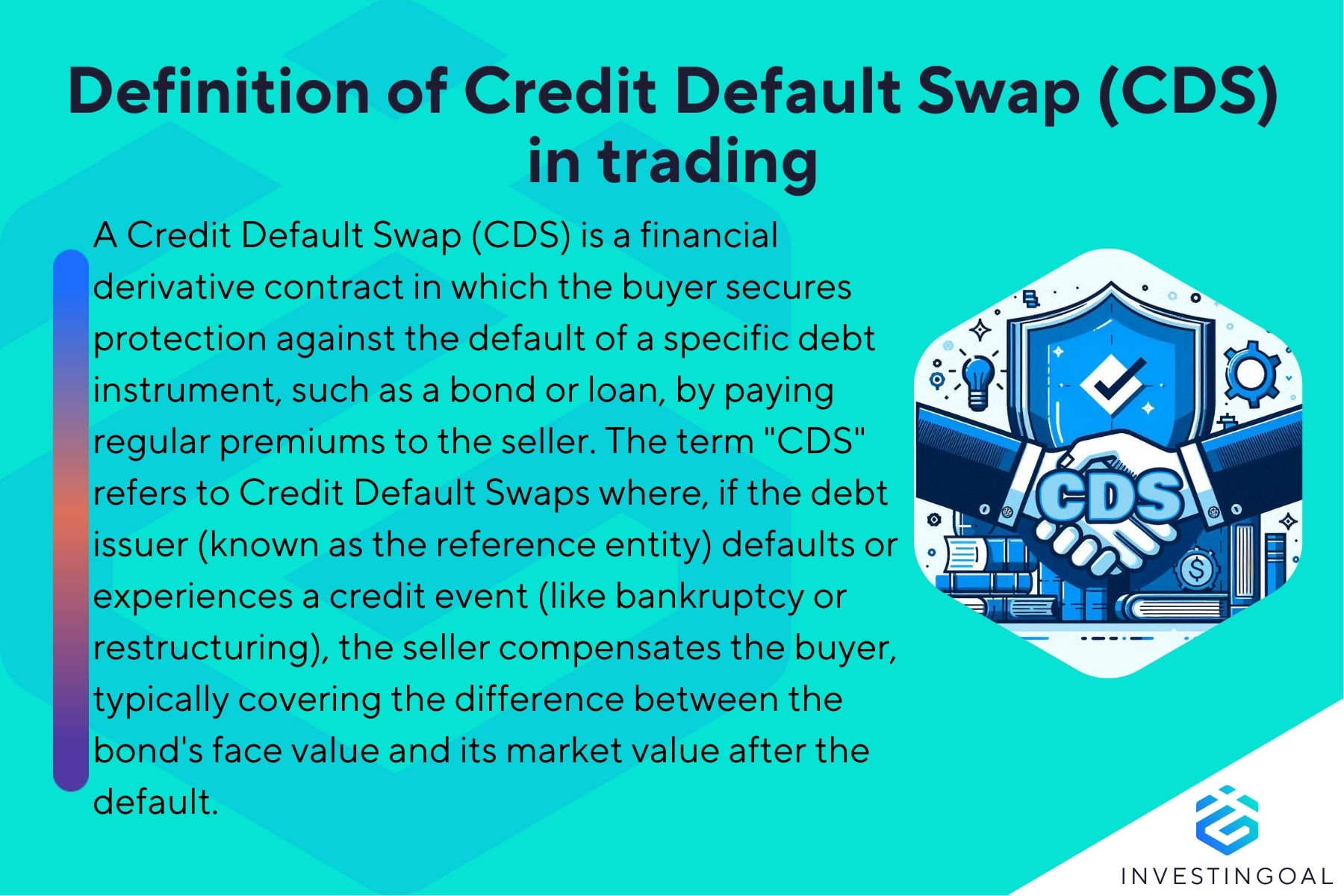

Em 2026, o mercado financeiro continua a evoluir, e entender instrumentos complexos como o Credit Default Swap (CDS) é fundamental para quem busca segurança e rentabilidade. Pense no CDS como um seguro sofisticado. Ele protege o investidor contra o risco de um emissor de dívida não honrar seus compromissos. Ou seja, se uma empresa ou governo que emitiu títulos de dívida (como debêntures ou títulos públicos) quebrar ou não pagar, quem comprou o CDS recebe uma compensação.

Esse instrumento derivativo, criado em meados dos anos 90, ganhou destaque por sua capacidade de gerenciar o risco de crédito. Ele permite que investidores transfiram esse risco para outros participantes do mercado dispostos a assumi-lo em troca de um pagamento. A dinâmica do CDS não envolve apenas a proteção; ela também se tornou um termômetro crucial para a saúde financeira de países e empresas, influenciando decisões de investimento globais.

O CDS opera em um universo de alta complexidade, mas sua essência é clara: mitigar perdas em cenários de inadimplência. Compreender seu funcionamento é dar um passo adiante na navegação pelo intrincado mundo das finanças modernas. Vamos desvendar juntos como esse mecanismo funciona e qual seu real impacto.

| Característica | Descrição |

|---|---|

| Tipo | Derivativo financeiro |

| Função Principal | Seguro contra calote de emissor de dívida |

| Indicador Chave | Risco-País (ex: CDS Brasil 5 anos) |

| Eventos Acionadores | Inadimplência, falha no pagamento de juros, reestruturação forçada |

| Criação | Meados dos anos 90 (Blythe Masters, JP Morgan) |

| Impacto Potencial | Aumento de lucros para empresas (seguro contra falência) |

| Papel Histórico | Evidenciou insuficiência de reservas em crises (ex: 2008) |

O que é Credit Default Swap (CDS)?

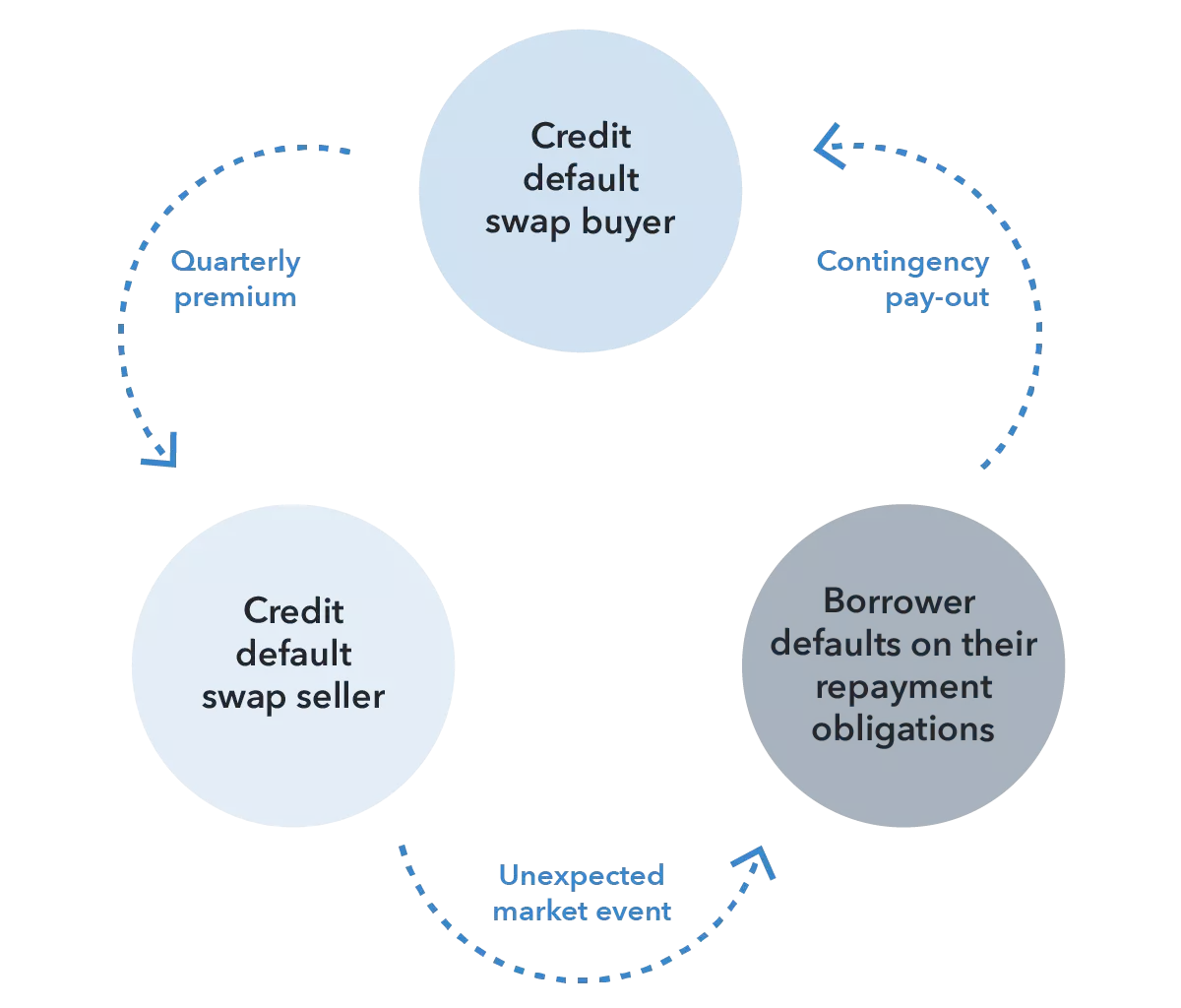

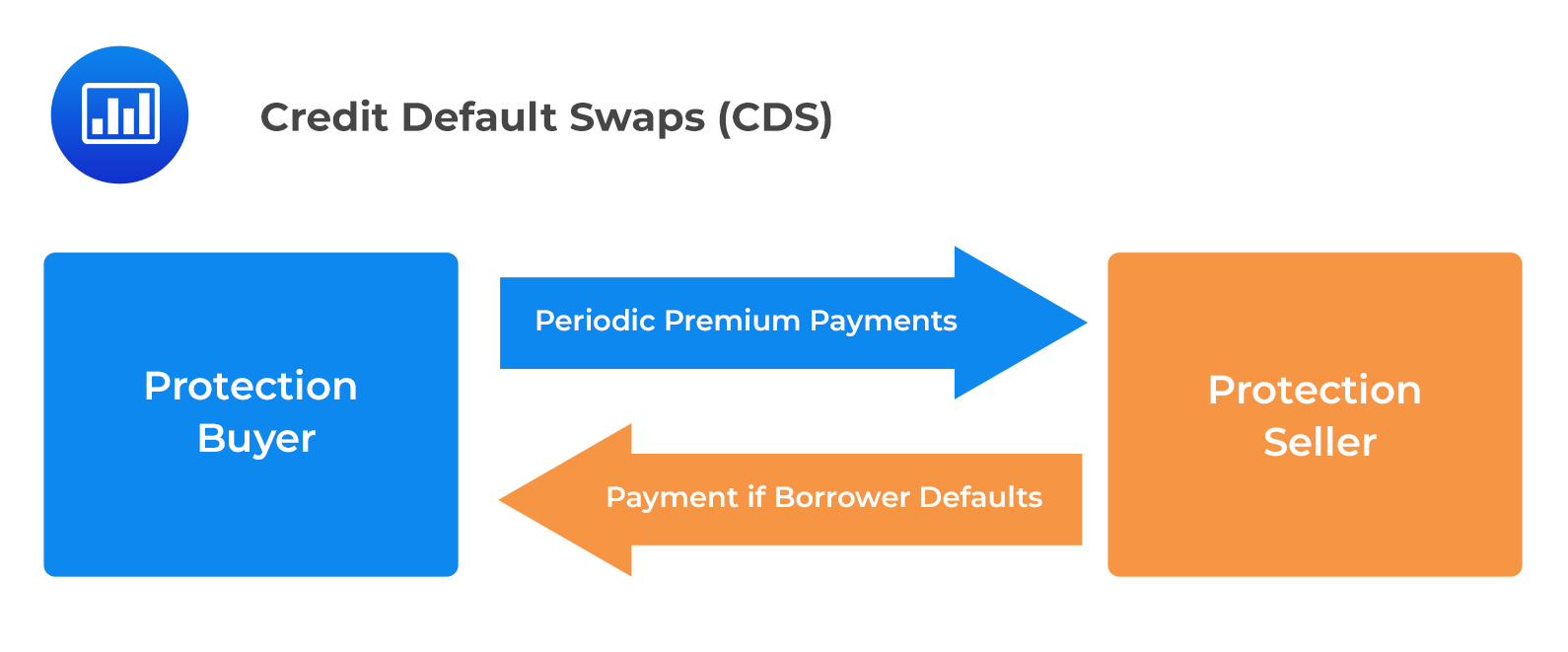

O Credit Default Swap (CDS) é, em sua essência, um contrato financeiro derivativo. Ele funciona como uma apólice de seguro. O comprador do CDS paga prêmios regulares ao vendedor. Em troca, o vendedor se compromete a cobrir as perdas do comprador caso ocorra um evento de crédito específico relacionado a um ativo de referência. Esse ativo é geralmente um título de dívida, como um título corporativo ou soberano. Assim, o CDS permite que investidores se protejam contra o risco de inadimplência de um emissor.

A beleza do CDS reside na sua flexibilidade. Ele não exige que o comprador possua o título de dívida subjacente. Isso significa que especuladores podem comprar CDS para apostar contra a saúde financeira de uma empresa ou país, sem ter que deter a dívida em si. Essa característica amplifica seu papel como indicador de risco de mercado.

Como o CDS Funciona na Prática?

Imagine que você comprou um título de dívida de uma empresa e está preocupado com a possibilidade de ela não pagar. Para se proteger, você pode comprar um CDS desse título. Você paga uma taxa anual (o spread do CDS) ao vendedor do CDS. Se a empresa emitente do título entrar em default, o vendedor do CDS terá que compensar você. Essa compensação pode ocorrer de duas formas principais: o vendedor paga a diferença entre o valor de face do título e seu valor de mercado após o default, ou o vendedor compra o título de você pelo seu valor de face.

O spread do CDS é um reflexo direto da percepção de risco. Quanto maior o spread, maior o risco percebido de inadimplência. Em 2026, o valor do Brasil CDS 5 Anos, por exemplo, é um indicador vigilante. O valor atual de 130,55 pontos base (ou 1,3055%) sinaliza a percepção do mercado sobre o risco de o Brasil não honrar suas obrigações em um período de cinco anos. Essa métrica é acompanhada de perto por investidores globais.

Pesquisas indicam que a disponibilidade de seguros contra falência, como o CDS, pode, de fato, ajudar empresas a otimizar sua estrutura de capital e, consequentemente, aumentar seus lucros. Isso ocorre porque a redução do risco percebido pode levar a custos de financiamento mais baixos.

O Que Caracteriza um ‘Evento de Crédito’?

Um evento de crédito é o gatilho que ativa as obrigações do vendedor de um CDS. Não é qualquer problema financeiro que aciona o seguro. Os eventos de crédito são precisamente definidos no contrato e geralmente incluem situações como:

- Inadimplência (Default): O emissor falha em realizar um pagamento de principal ou juros em uma dívida.

- Falha no Pagamento de Juros: Especificamente, a não quitação de cupons devidos.

- Reestruturação da Dívida: Quando o emissor força uma alteração nos termos da dívida, como alongamento de prazos ou redução de valor, de forma que prejudique os credores.

- Bancarrota ou Falência: A declaração formal de incapacidade de pagar dívidas.

- Repúdio da Dívida: Uma negação formal da obrigação de pagar.

A clareza na definição desses eventos é crucial para evitar disputas. O contrato de CDS detalha exatamente quais circunstâncias qualificam como um evento de crédito acionador.

CDS como Termômetro de Risco e o Risco-País

O CDS se consolidou como um dos mais importantes indicadores de Risco-País. Ele funciona como uma bússola, apontando a percepção do mercado sobre a probabilidade de um país não cumprir suas obrigações financeiras. No Brasil, o CDS de 5 anos é particularmente observado. Seu valor reflete a confiança dos investidores na estabilidade econômica e política do país. Um aumento no spread do CDS brasileiro, por exemplo, sugere que os investidores exigem um prêmio maior para deter dívida brasileira, indicando maior risco percebido.

Esse indicador é dinâmico e reage rapidamente a notícias econômicas, políticas ou sociais. Ele influencia diretamente o custo de captação de recursos do governo e de empresas brasileiras no exterior. Um Risco-País elevado, sinalizado por um CDS alto, pode encarecer empréstimos e investimentos, afetando o crescimento econômico.

Diferenças Cruciais entre CDS e Seguros Comuns

Embora a ideia de

Dicas Extras

- Entenda o Custo: O prêmio do CDS varia. Ele reflete o risco percebido do emissor da dívida. Um prêmio mais alto significa maior risco de calote.

- Fique de Olho no Risco-País: Para países, o CDS, como o CDS Brasil 5 Anos, é um termômetro. Um valor alto indica que investidores exigem mais para emprestar dinheiro ao país, sinalizando maior risco. O valor atual do Brasil CDS 5 Anos é 130,55, um dado importante para acompanhar.

- Não é Seguro Tradicional: O CDS não é uma apólice de seguro comum. Ele é um derivativo negociado no mercado financeiro, e pode ser comprado ou vendido por quem não possui a dívida original.

- Eventos de Crédito: Saiba quais situações acionam o CDS. Geralmente são eventos como inadimplência, falha no pagamento de juros ou reestruturação forçada da dívida.

- Impacto nos Negócios: Para empresas, o CDS pode ser uma ferramenta de gestão de risco. Pesquisas indicam que o seguro contra falência pode, sim, ajudar empresas a gerenciar melhor seus lucros.

Dúvidas Frequentes

O que é o Credit Default Swap (CDS) e como ele funciona?

O CDS é um contrato financeiro derivativo. Ele funciona como um seguro contra o risco de um calote em uma dívida específica. Uma parte paga prêmios regulares à outra, que se compromete a cobrir as perdas caso o emissor da dívida não cumpra suas obrigações. É essencial entender como funciona o Credit Default Swap para avaliar riscos.

Qual a diferença entre CDS e um seguro comum?

A principal diferença é que o CDS é um derivativo negociado no mercado financeiro, não uma apólice de seguro tradicional. Você pode comprar ou vender um CDS mesmo sem ter a dívida original. Além disso, o CDS é acionado por eventos de crédito específicos, como inadimplência ou reestruturação forçada da dívida.

Qual o papel do CDS no Risco-País?

O CDS é um indicador importante do Risco-País. Ele reflete a percepção do mercado sobre a probabilidade de um país não honrar suas dívidas. No Brasil, por exemplo, o CDS de 5 anos é um dos principais termômetros. Um valor alto no CDS Brasil 5 Anos sinaliza maior desconfiança dos investidores.

Conclusão

O Credit Default Swap (CDS) é uma ferramenta complexa, mas fundamental para entender a dinâmica do mercado financeiro e a gestão de riscos. Ao compreender o que é e para que serve o CDS, você ganha uma visão mais clara sobre a saúde financeira de emissores de dívida e até mesmo de países. Refletir sobre a Como o Risco-País é Calculado e sua Relação com o CDS pode abrir novas perspectivas. Além disso, analisar a A Crise de 2008 e o Papel Controversos dos Credit Default Swaps nos ensina lições valiosas sobre a necessidade de regulamentação e transparência no mercado financeiro.