LCI o que é: o investimento que rende mais que a poupança e é 100% isento de Imposto de Renda. Vamos desvendar esse título que todo mundo fala, mas poucos explicam direito.

LCI: o que é e por que todo investidor brasileiro precisa conhecer

Vamos combinar: você já ouviu falar de LCI, mas ficou com aquela dúvida básica sobre como funciona na prática, não é?

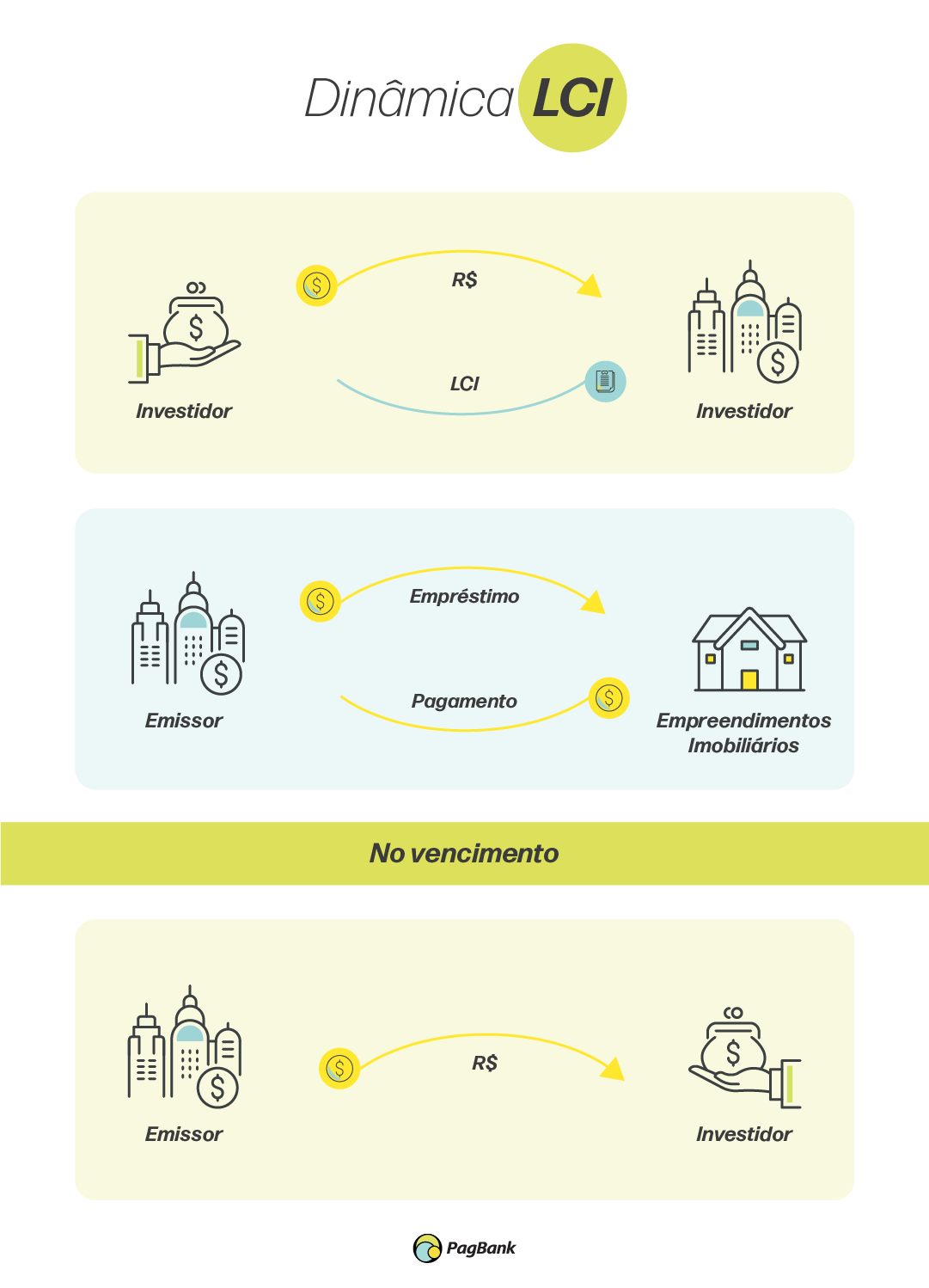

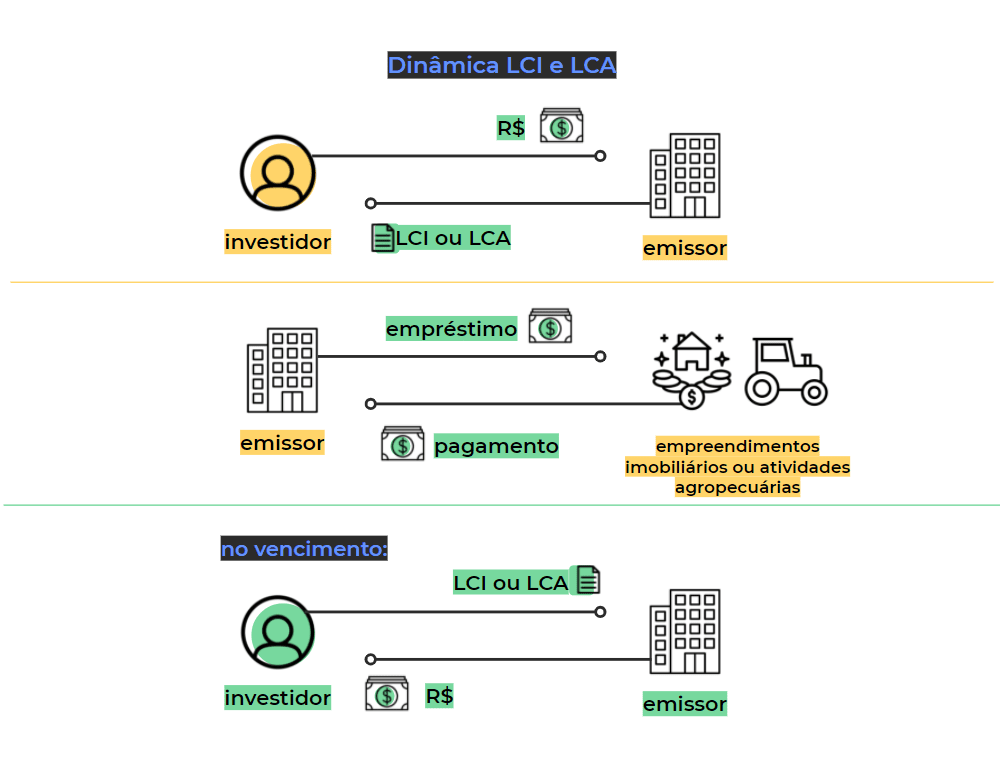

A verdade é a seguinte: LCI significa Letra de Crédito Imobiliário. É um título de renda fixa emitido por bancos para financiar o setor imobiliário no Brasil.

Mas preste atenção: quando você investe em LCI, está emprestando dinheiro ao banco em troca de juros. Simples assim.

Aqui está o detalhe: essa simplicidade esconde um dos melhores benefícios do mercado. Os rendimentos são completamente isentos de Imposto de Renda para pessoa física.

Pode confessar: isso já muda completamente a equação na hora de comparar com outros investimentos, certo?

O grande segredo? Essa isenção faz com que um CDB que paga 100% do CDI precise render cerca de 108% do CDI para empatar com uma LCI que paga 90% do CDI. A matemática não mente.

Olha só: em 2026, mesmo com a proposta de tributação de 5% para novas emissões, a LCI continua sendo uma das opções mais inteligentes para quem busca segurança e rentabilidade.

E tem mais: seu investimento conta com a garantia do FGC até R$ 250 mil por CPF e instituição. Isso significa proteção real para seu dinheiro.

Em Destaque 2026: A LCI (Letra de Crédito Imobiliário) é um título de renda fixa emitido por bancos para captar recursos destinados ao financiamento do setor imobiliário.

LCI: O Que É e Para Que Serve? O Investimento Que Você Precisa Entender

Vamos combinar, o mundo dos investimentos pode parecer um labirinto. Mas a verdade é que existem joias escondidas que facilitam a vida de quem quer ver o dinheiro render.

A LCI, ou Letra de Crédito Imobiliário, é uma dessas estrelas. Ela faz parte da renda fixa e tem um apelo especial: a isenção de Imposto de Renda para você, pessoa física.

Pode confessar, essa é uma das primeiras coisas que chama a atenção. Mas não para por aí. Ela serve para financiar um setor vital da nossa economia e, de quebra, te oferece segurança e bons retornos.

| O que é | Título de renda fixa emitido por bancos para financiar o mercado imobiliário. |

| Como funciona | Você empresta dinheiro ao banco e recebe juros em troca. |

| Imposto de Renda | Isento para pessoa física (novas emissões podem ter 5% a partir de 2026). |

| Garantia | Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF/instituição. |

| Liquidez | Geralmente, carência mínima de 90 dias para resgate. |

| Rentabilidade | Pós-fixada (CDI), prefixada ou híbrida (IPCA + taxa). |

O Que É LCI: Entendendo a Letra de Crédito Imobiliário

A LCI é, na essência, um empréstimo que você faz para um banco. Esse banco, por sua vez, utiliza esses recursos para conceder crédito no setor imobiliário. Pense em financiamentos de casas, apartamentos, ou até mesmo em grandes projetos de construção.

Ao adquirir uma LCI, você se torna um credor do banco emissor. Em troca, ele se compromete a devolver o valor investido acrescido de juros, conforme as condições acordadas no momento da aplicação.

É um mecanismo que movimenta a economia real, impulsionando a construção civil e a aquisição de imóveis, ao mesmo tempo que oferece uma alternativa de investimento atrativa para o cidadão comum.

LCI Como Investimento Imobiliário: Como Funciona na Prática?

A ligação da LCI com o mercado imobiliário é direta. Os recursos captados pelos bancos através desses títulos são obrigatoriamente direcionados para operações de crédito imobiliário. Isso inclui desde a compra de imóveis residenciais até o financiamento de empreendimentos maiores.

Na prática, você está indiretamente participando do financiamento de sonhos e projetos no setor que mais movimenta o patrimônio dos brasileiros. É um ciclo virtuoso onde seu dinheiro trabalha para o crescimento do mercado.

Essa característica confere à LCI um papel social e econômico relevante, além de ser uma opção de renda fixa bancária com benefícios fiscais interessantes.

LCI na Renda Fixa Bancária: Vantagens e Desvantagens

A LCI se encaixa perfeitamente no universo da renda fixa bancária. Isso significa que ela é emitida por instituições financeiras e possui regras claras de remuneração e prazos.

Vantagens: A maior delas, sem dúvida, é a isenção de Imposto de Renda para pessoas físicas. Isso significa que o rendimento bruto que você vê na tela é o que efetivamente cai na sua conta. Além disso, a garantia do FGC (Fundo Garantidor de Créditos) traz uma camada extra de segurança.

Desvantagens: A liquidez pode ser um ponto de atenção. A maioria das LCIs possui um prazo de carência, geralmente de 90 dias, o que impede o resgate antecipado sem penalidades. Além disso, a proposta de tributação de 5% para novas emissões a partir de 2026 pode reduzir um pouco seu apelo futuro.

LCI vs Outros Títulos de Renda Fixa: Comparativo de Rendimentos

Quando comparamos a LCI com outros títulos de renda fixa, como o CDB (Certificado de Depósito Bancário), a isenção de IR da LCI se destaca. Um CDB que paga, por exemplo, 100% do CDI, pode render menos que uma LCI que paga 90% do CDI, após a incidência do imposto.

Vamos a um exemplo prático: se o CDI está em 10% ao ano, uma LCI a 90% do CDI renderia 9% brutos. Como é isenta, você fica com os 9% líquidos. Já um CDB a 100% do CDI renderia 10% brutos, mas após o IR (considerando a alíquota mínima de 15% para investimentos até 2 anos), você ficaria com cerca de 8,5% líquidos. A LCI leva vantagem nesse cenário.

No entanto, é crucial analisar a taxa oferecida. Uma LCI prefixada a 11,14% ao ano pode ser mais interessante que uma LCI pós-fixada a 90% do CDI, dependendo das expectativas para a taxa básica de juros. Para entender melhor as opções, vale a pena conferir conteúdos detalhados como os disponíveis no blog da XP Investimentos.

Tipos de Rentabilidade da LCI: Pré-fixada, Pós-fixada e Híbrida

A forma como sua LCI vai render é definida no momento da aplicação. Existem três modalidades principais:

- Pós-fixada: O rendimento está atrelado a um indicador, geralmente o CDI (Certificado de Depósito Interbancário). Uma LCI pós-fixada pode pagar, por exemplo, 90% ou 93% do CDI. É a mais comum e oferece previsibilidade em relação ao mercado.

- Prefixada: Você sabe exatamente qual será a taxa de retorno no vencimento. Uma LCI prefixada pode oferecer taxas de até 11,14% ao ano. Ideal para quem acredita que os juros vão cair.

- Híbrida: Combina uma taxa prefixada com a variação de um índice de inflação, como o IPCA. Uma LCI híbrida pode pagar, por exemplo, IPCA + 4,99% ao ano. Protege seu poder de compra.

A escolha depende do seu cenário e das suas expectativas para a economia. Para quem busca entender mais sobre esses tipos, o Itaú oferece informações claras.

Principais Características da LCI: Segurança, Liquidez e Rentabilidade

Quando pensamos em investir, três pilares são fundamentais: segurança, liquidez e rentabilidade. A LCI se posiciona de forma interessante nesses aspectos.

Segurança: Como mencionado, a LCI conta com a proteção do FGC para valores de até R$ 250 mil por CPF e por instituição financeira. Isso a torna um investimento bastante seguro contra o risco de quebra do banco emissor.

Liquidez: Aqui está um ponto que exige atenção. A maioria das LCIs tem um período de carência, que é o tempo mínimo que seu dinheiro precisa ficar aplicado antes de poder ser resgatado. Geralmente, esse prazo é de 90 dias. Após a carência, o resgate pode ser diário ou apenas no vencimento, dependendo do título.

Rentabilidade: A rentabilidade da LCI pode ser bastante atrativa, especialmente quando consideramos a isenção do Imposto de Renda. As taxas variam conforme o tipo de rentabilidade (pós-fixada, prefixada ou híbrida) e o prazo do investimento.

Como Investir em LCI: Passo a Passo para Iniciantes

Investir em LCI é mais simples do que parece. O primeiro passo é ter conta em uma corretora de valores ou diretamente em um banco que ofereça esse tipo de produto.

Passo 1: Abra sua conta em uma corretora ou banco de sua preferência. Plataformas como a do Banco do Brasil ou Santander são boas opções para começar.

Passo 2: Transfira o valor que deseja investir para sua conta na corretora/banco.

Passo 3: Acesse a plataforma e procure pela seção de Renda Fixa. Busque por LCIs disponíveis, comparando as taxas, prazos e condições de liquidez.

Passo 4: Escolha a LCI que melhor se alinha aos seus objetivos e realize a aplicação. Leia atentamente o contrato antes de confirmar.

LCI para Aposentadoria: É um Bom Investimento de Longo Prazo?

A LCI pode sim ser uma excelente ferramenta para compor uma carteira de aposentadoria, especialmente para quem busca segurança e previsibilidade com benefícios fiscais.

A isenção de Imposto de Renda ao longo dos anos pode fazer uma diferença significativa no montante final acumulado. Além disso, a garantia do FGC confere tranquilidade para investimentos de longo prazo.

A combinação de segurança, isenção fiscal e retornos consistentes torna a LCI uma aliada poderosa para quem planeja o futuro financeiro com sabedoria.

No entanto, é fundamental considerar a liquidez. Se você precisar do dinheiro antes do prazo de carência ou vencimento, pode não ser a melhor opção. Para objetivos de longo prazo, onde o resgate não é uma preocupação imediata, a LCI se mostra muito eficiente.

LCI: Vale a Pena em 2026? O Veredito do Especialista

Olha só, a LCI continua sendo um investimento de destaque na renda fixa brasileira, principalmente pela sua isenção de Imposto de Renda. Para o investidor pessoa física, essa característica ainda a coloca à frente de muitos outros títulos bancários.

A segurança proporcionada pelo FGC é outro ponto forte, especialmente para quem tem receio de riscos maiores. A rentabilidade, quando comparada a outros produtos isentos ou com impostos menores, mostra-se competitiva, seja na modalidade pós-fixada, prefixada ou híbrida.

A principal ressalva, como já falamos, é a liquidez. Se você precisa ter acesso rápido ao dinheiro, talvez precise buscar outras alternativas ou escolher LCIs com prazos de carência menores e liquidez diária após esse período. E fique atento à possível tributação futura de 5% para novas emissões a partir de 2026, que pode alterar um pouco o cenário, mas não apaga todos os seus méritos.

Em suma, a LCI segue como uma opção sólida e inteligente para diversificar sua carteira, especialmente se seus objetivos se alinham com prazos mais longos e a busca por rendimentos líquidos mais altos, livres de IR.

Dicas Extras: O Pulo do Gato Que Ninguém Te Conta

Vamos combinar: teoria é legal, mas prática é o que paga a conta.

Aqui estão os macetes que separam o investidor iniciante do veterano.

- Dica 1: Negocie a taxa. Sim, você pode! Se for aplicar acima de R$ 10 mil, ligue para o gerente. Peça uma oferta melhor. Bancos menores costumam ceder.

- Dica 2: Cuidado com o ‘prazo mágico’. LCI de 2 anos com taxa alta parece bom, mas trave seu dinheiro só se tiver certeza de que não vai precisar. A multa por resgate antecipado pode comer todo o rendimento.

- Dica 3: Monte uma escadinha. Não jogue tudo em um título só. Aplique parcelas em prazos diferentes (ex: 90 dias, 180 dias, 1 ano). Isso garante liquidez constante e aproveita novas taxas.

- Dica 4: Use o FGC a seu favor. Limite é R$ 250 mil por CPF e banco. Se tiver um valor grande, divida entre duas ou três instituições para maximizar a garantia.

- Dica 5: O momento certo existe. Quando os juros básicos (Selic) estão em alta, as LCIs prefixadas costumam vir com taxas mais atrativas. Fique de olho no noticiário econômico.

Perguntas Frequentes: Tire Suas Dúvidas de Vez

LCI tem risco?

Sim, mas é considerado baixo. A resposta direta é: o risco principal é o do banco emissor quebrar, mas seu investimento tem a cobertura do FGC até R$ 250 mil. Fora isso, o risco é de liquidez (não poder resgatar antes do prazo) e, no caso das prefixadas, de perder para a inflação se ela disparar.

LCI ou CDB, qual é melhor?

Depende do seu objetivo. A verdade é a seguinte: se busca isenção de Imposto de Renda e pode esperar pelo menos 90 dias, a LCI geralmente é mais vantajosa. O CDB é tributado, mas costuma ter mais opções com liquidez diária. Para prazos longos e valores altos, a isenção da LCI faz uma diferença brutal no rendimento líquido.

Quanto rende R$ 1.000 em uma LCI?

Vamos aos números reais. Em uma LCI pós-fixada a 92% do CDI (que hoje está em torno de 10,75% ao ano), R$ 1.000 renderiam aproximadamente R$ 8,20 em um mês. Em um ano, seriam cerca de R$ 100,50. Em uma prefixada a 11% ao ano, renderia R$ 110 no ano. Lembre-se: esses valores são brutos, mas o melhor é que você recebe tudo, sem desconto de IR.

Conclusão: Sua Jornada Começa Agora

Olha só o que você descobriu:

Você não está mais no escuro. Agora sabe exatamente o que é esse título, como ele funciona e, o mais importante, como usá-lo a seu favor.

Transformou a dúvida em uma estratégia clara.

O desafio é este: não deixe esse conhecimento na gaveta.

O primeiro passo é concreto. Abra a plataforma do seu banco ou corretora hoje mesmo. Não para investir ainda, mas apenas para olhar as opções disponíveis. Compare uma LCI pós-fixada com uma prefixada. Veja os prazos. Sinta o menu.

Compartilhe essa diga com um amigo que também fica perdido no mundo dos investimentos. Ajudar os outros fixa o aprendizado.

E para você: qual é a maior barreira que ainda te impede de dar o primeiro passo na renda fixa? Conta aqui nos comentários.